Кредитные карты в москве

Содержание:

- Виды кредитных карт

- Кредитные карты на современном рынке

- Оформление карты без справки о доходах

- Можно ли получить кредитную карту с плохой кредитной историей?

- Кредитные карты, которые одобряют всем без отказа: банки

- Правила использования кредитных карт

- Как оформить кредитку и эффективно пользоваться

- Обзор интересных предложений

- Как получить кредитную карту в Москве

- Какие кредитные карты легче всего получить в Москве?

- Используйте бонусы правильно

- Как открыть и эффективно пользоваться

- Почему лучше заказать кредитную карту через интернет? Преимущества онлайн-заказа

- Стоит ли пользоваться кредитной картой

Виды кредитных карт

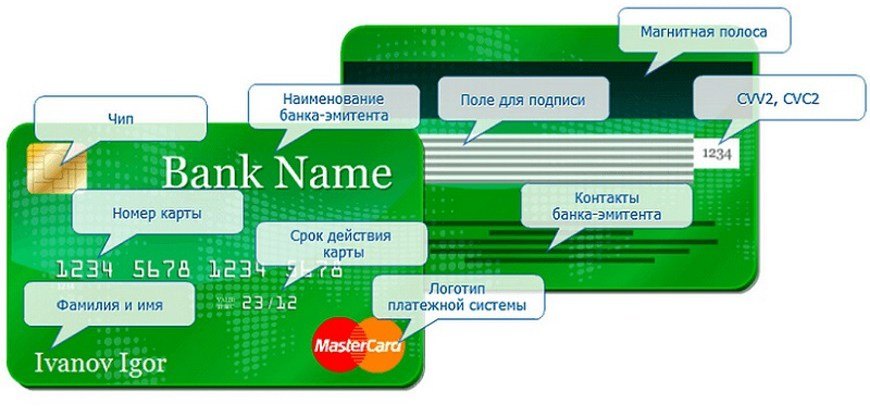

Кредитка — это обычная пластиковая карточка с логотипом банка. Ее очень легко спутать с дебетовой картой (той, где вы используете собственные деньги). На некоторых иногда указывают, что это именно кредитная карта. Но это не обязательное условие.

Как и в случае с дебетовыми картами, основным отличием является платежная система. Самые основные для России: VISA, MasterCard и МИР.

Также кредитки могут отличаться по статусу: стандартные (классические), золотые, платиновые, VIP и т. д. Все они подразумевают определенный набор льгот и привилегий.

Еще карты могут различаться по персонализации (именные или неименные) и техническим параметрам (с магнитной лентой, с микрочипом или комбинированные).

Чтобы выбрать наиболее выгодную для себя кредитку, вы должны руководствоваться своими предпочтениями.

Например, если вы живете в России, то для вас практически нет никакой разницы между VISA и MasterCard

Они отличаются валютой внутреннего расчета и это будет важно только в случае, если вы используете кредитку за рубежом

Насчет остальных параметров все индивидуально. На официальных сайтах банков ознакомьтесь со всеми условиями, сравните продукты между собой и выберите наиболее выгодный.

Кредитные карты на современном рынке

Кредитка – распространенная разновидность кредитов, которая пользуется спросом у потребителей. Под понятием кредитных карт подразумевают эмитированные банком пластиковые карточки, на которые уже зачислена сумма взятого клиентом кредита. Этот банковский продукт удобен, он — прекрасная альтернатива привычных кредитов, выдаваемых наличными. Пользоваться кредитками можно и на территории России, и за ее пределами. Кредитный пластик позволяет делать покупки и платить по счетам, главное – не превышать кредитный лимит, который равняется размеру кредита. Максимальная сумма кредита высчитывается в индивидуальном порядке, она зависит от кредитной истории получателя и уровня его дохода.

Кредитку используют в качестве замены наличных денег, это современно, удобно и выгодно как в пределах страны, так и во время путешествий за границу. Использование кредитных карт за пределами государства-эмитента возможно лишь при условии на них отличительного знака VISA.

По информации аналитиков, в обиходе имеется около 100 млн. пластиковых карточек, не менее 50-ти процентов из них – кредитные. Такие карты позволяют рассчитываться за покупки, снять с них наличные можно в ближайшем банкомате.

Оформление карты без справки о доходах

В Москве, как и в других городах, многие граждане хотят оформить кредитку именно без справок. Кто-то не может предоставить этот документ, а кто-то просто желает получить продукт как можно быстрее, не тратя время на сбор кипы документов. Для получения платежного средства на упрощенных условиях рассмотрите предложения следующих банков:

- Альфа-Банк. Предлагает один из самых больших ассортиментов кредитных карт, и всех их можно оформить без справок. Есть кобрендовые продукты, карточка со 100 днями льготного периода, с большим уровнем начисления кэшбэка. Кредитные карты Альфа-Банк доступны для полностью дистанционной выдачи в течение суток.

- Тинькофф. Работает дистанционно, принимает заявки онлайн и присылает готовые карты курьером. Для оформления нужен только паспорт, посещение офиса не требуется. Есть стандартная кредитка, кобрендовые, с наичислением бонусных миль.

- МТС Банк. Выдает кредитки без справок, предлагает интересные варианты. Есть карта с большим льготным периодом в 101 день и кэшбэком. Интересна и карта Зеро, по которой нет платы за обслуживание и обналичивание. МТС выдает карты в день обращения.

- Райффайзенбанк. Даже этот требовательный банк может выдать кредитку в Москве без предоставления справок. Вместо нее он готов принять документы на авто заемщика или его загранпаспорт с отметками о пересечении границы. Банк выпускает карту с льготным периодом в 110 дней и бесплатным обналичиванием.

На портале БанкСправка.ру можно найти и другие упрощенные варианты выдачи. Например, можете рассмотреть предложения УБРиР, Восточного Банка, Русского Стандарта, ОТП Банка и других. Все они лояльно относятся к заявителям и готовы выдать кредитную карту без подтверждения дохода справками.

Серьезные банки типа Сбербанка, Газпромбанка и ВТБ выдают карточки только со справками. Они требовательны к клиентам, но взамен предлагают им выгодные условия обслуживания, что выражается в низких ставках и повышенной кредитной линии.

Можно ли получить кредитную карту с плохой кредитной историей?

В Москве работают сотни банков, поэтому шансы на одобрение есть у всех. Есть банки, обещающие выдать кредитную карту с любой кредитной историей. Они предельно лояльны к клиентам, дают “добро” даже в сложных ситуациях. Например, рассмотрите для оформления Тинькофф, УБРиР, Ренессанс, Восточный Банк. В них вероятность одобрительного ответа всегда высокая.

Нельзя сказать, что выдача ведется без отказа. Если клиент крайне негативный, имеет открытые просрочки, то даже самая дружелюбно настроенная компания даст отрицательное решение.

Для увеличения шансов на одобрение можете использовать множественную заявку. То есть выберете 2 или 3 банка и направьте им онлайн-запросы одновременно. Есть шанс что хотя бы один банк даст положительное решение.

Кредитные карты, которые одобряют всем без отказа: банки

Как мы уже говорили, каждый банк проверяет своего клиента, не бывает таких компаний, которые бы не смотрели на КИ. Это их обязанность по требованию Центробанка России. Но при этом реакция на получаемые сведения у всех разная, и результат обращения то же. Лояльные банки могут пойти на небольшой риск, и выдавать вам карточку.

Только учтите, что тарифы по ней будут не слишком-то выгодны: на первых порах вам одобрят небольшую сумму, максимум на 2 ваших месячных оклада, а ставку, скорее всего, назначат максимальную. Но если вариантов совсем нет, и кредитование требуется вам срочно, то нужно попробовать и такую карту, со временем условия по ней улучшатся.

Кого мы порекомендуем:

| Кредитная карта | Банк | Кредитный лимит, руб. | Годовая ставка | Льготный срок, дн. | Стоимость обслуживания |

| Тинькофф Платинум | Тинькофф Банк | До 700.000 | От 12% | До 55 | 590 |

| Свобода | Хоум Кредит Банк | До 290.000 | От 0% | До 51 | |

| Просто кредитная карта | Ситибанк | До 300.000 | От 7% | До 180 | |

| 100 дней без процентов | Альфа-Банк | До 500.000 | От 9,9% | До 100 | 590-1490 |

| Zero | МТС Банк | До 150.000 | 10% | До 1100 | 0-10950 |

| Наличная на сайте банка | УБРиР | До 150.000 | 10% | До 60 | 0-21900 |

| Комфорт на сайте банка | Восточный Банк | До 500.000 | От 11,5% | До 56 |

Чтобы вам удобнее было сделать правильный выбор, мы дадим краткое описание каждому продукту, который перечислен в статье. Еще раз напомним, что каждая входящая заявка рассматривается в индивидуальном порядке, и условия также всем назначаются разные, исходя из КИ, дохода, трудового стажа, наличия кредитной нагрузки и т.д.

Тинькофф Платинум

Самая востребованная кредитка от банка Тинькофф, который известен тем, что работает даже с теми заемщиками, которым отказывают остальные банки. Она привлекательна тем, что к ней можно подключить опцию рассрочки, и совершать некоторые покупки без переплаты вовсе, и на возврат вам дадут до 12-ти месяцев включительно.

Тарифы:

- Могут предложить лимит до 700 тысяч;

- Ваш процент составит от 0% по рассрочке до 49,9%;

- Льготный срок небольшой, до 55 дней;

- Ежемесячно надо вносить платежку по 8% от долга;

- Если снимете наличные, то заплатите комиссию в 2,9% от суммы + 290р.;

- Карта обходится в 590 руб. в год.

Требований к заемщику мало: возраст от 18 до 70 лет, наличие российского гражданства, прописки и постоянного источника дохода. Оформление по паспорту, доставка на дом бесплатно.

Свобода

Это карта рассрочки, которую выпускает Хоум кредит банк. Она изначально создавалась только для того, чтобы вы могли ею расплачиваться безналичным способом у партнеров-банка, это сотни магазинов по всей стране, причем покупки можно совершать как в рознице, так и в режиме онлайн.

Какие действуют условия:

- Кредитный лимит устанавливают в пределах 10000-290000 рублей;

- Ставка 0% по рассрочке, если нарушить её условия – до 34,8% в год;

- Беспроцентный срок до 51 дня длится;

- Обслуживание бесплатное, смс-оповещение стоит 99р. в месяц;

- Снятие наличных невозможно.

Карточка моментальной выдачи, вам её оформят в день обращения. Не именная. Заказать ее можно уже с 18 лет, понадобится лишь паспорт. Обязательный стаж от 3 месяцев.

Просто кредитная карта

Невероятно востребованная кредитка, которая обязана своей популярностью простым и понятным тарифам. Плюс к ней можно подключить приложение для оплаты общественного транспорта, что делает карточку еще более универсальной.

Что вы получите:

- Изначальный лимит до 300 тысяч рублей с последующим увеличением до 1 миллиона рублей;

- Небольшую ставку от 7% до 32,9% в год;

- Возможность использования льготного периода до 180 дней на покупки и снятие денег первый раз, со второй операции он уже будет до 50 дней;

- Без платы за обслуживание;

- За смс-оповещения по 89р. снимают ежемесячно;

- Снятие наличных без комиссии.

Из требований: клиент должен быть старше 20 лет, иметь доход от 30000р., стаж на последнем месте работы от 90 дней и постоянную прописку. Если у вас есть кредит в любом российском банке, то подтверждать доход не требуется.

100 дней без процентов

В Альфа-банке также есть шанс на одобрение кредита. Вы можете получить карточку буквально за несколько дней на следующих условиях:

- Лимит по паспорту – до 50 тысяч, по двум документам – до 200 тысяч, со справкой о доходах – до 500 тысяч;

- Ставка от 9,9% до 23,99% годовых;

- Грейс-период до 100 дней;

- Минимальный ежемесячный платеж до 10% (не менее 300р);

- Плата за обслуживание высокая, от 590 до 1490 рублей;

- За обналичивание комиссия 5,9% от суммы, если снимать более 50 тысяч.

Подать заявку на получение кредитки могут граждане РФ, достигшие совершеннолетнего возраста, имеющие стаж труда от 3 месяцев и постоянную прописку.

Правила использования кредитных карт

В каждом банке действуют свои правила использования кредитных карт. Обычно с ними можно ознакомиться на сайте банка, или же их выдают каждому клиенту в распечатанном виде как приложение к договору.

В большинстве случаев общие правила использования кредитных карт примерно одинаковы.

Проценты по кредитной карте начисляются только при фактическом использовании кредитного лимита (или его части) и только на остаток задолженности. Начисление процентов происходит ежедневно, исходя из фактического остатка задолженности на конец дня, а списание — ежемесячно, последнего или первого числа месяца, либо в установленную дату погашения.

Многие кредитные карты предусматривают так называемый льготный период кредитования — период, в котором проценты не начисляются вообще. Этот период чаще всего обозначается как «до 25-го числа следующего месяца», то есть, может составлять от 25 до 55 дней, исходя из того, какого числа клиент воспользуется кредитным лимитом.

За расчеты кредитной картой в торгово-сервисной сети обычно никакая комиссия не удерживается (а в отдельных случаях даже, наоборот, начисляются бонусы), а вот за снятие наличных в банкомате всегда предусмотрен повышенный тариф (обычно 3-5% от суммы). Причем, комиссия снимается, даже если предусмотрен льготный период кредитования (проценты не начисляются, а комиссия берется). Таким образом, рассчитываться кредитной картой существенно выгоднее, чем снимать с нее наличные.

Порядок погашения задолженности по кредитной карте предусмотрен условиями договора. Чаще всего заемщик должен производить погашение ежемесячно, в размере определенной доли остатка задолженности (например, не менее 10%). Но после погашения он имеет право снова воспользоваться этими же средствами: лимит овердрафта по карте действует в режиме возобновляемой кредитной линии.

Довольно часто банки привязывают кредитные карты к другим картам клиента (зарплатным, пенсионным и т.д.), для того чтобы при поступлении туда денежных средств происходило автоматическое списание на погашение кредитной задолженности. Иногда лимит овердрафта можно установить и прямо на зарплатную или пенсионную карту, в этом случае кредит будет гораздо выгоднее, ведь тарифы по таким продуктам всегда более лояльные.

В принципе это вся основная информация про кредитные карты и лимиты овердрафта на них.

В заключение хочу еще раз напомнить, что кредитные карты — это, по сути, продукт потребительского кредитования, а потребительские кредиты и жизнь в долг всегда оказывают крайне негативный эффект на состояние личного или семейного бюджета. Поэтому, прежде чем заказать кредитную карту, а, тем более, ей воспользоваться, стоит сто раз подумать и просчитать все дальнейшие варианты развития событий.

С другой стороны, кредитные карты имеют очень выгодное отличие от кредитов наличными, которое заключается в том, что карту всегда можно держать «на всякий случай», не пользуясь ей без серьезной необходимости, и, соответственно, не неся при этом никаких дополнительных расходов. Если же возникнет ситуация, в которой срочно понадобятся деньги, особенно если это не потребительские нужды, а, например, возможность «прокрутить» их и заработать, то это всегда можно сделать, используя кредитную карту.

На этом все. Помните о том, что грамотное управление личными финансами позволит вам обходиться без кредитов. Оставайтесь на Финансовом гении, и ваша финансовая грамотность всегда будет на высоте! До новых встреч!

Как оформить кредитку и эффективно пользоваться

Требования к заемщику

Для начала вам необходимо ознакомиться с требованиями к заемщику. Для России они предельно простые:

- Гражданство РФ.

- Постоянная или временная прописка на территории России.

- Возраст от 21 до 65 лет. Есть банки с более широкими возрастными диапазонами.

Еще есть ряд желательных требований, которые могут стать вашим преимуществом:

- Вы получаете зарплату на банковскую карту.

- У вас есть дебетовая карта.

- Есть открытый депозит на ваше имя.

- Брали кредит в этом банке.

Для оформления кредитной карты вам понадобится паспорт. Но банк может запросить дополнительные документы:

- права,

- СНИЛС,

- свидетельство ИНН,

- загранпаспорт,

- полис ОМС.

Также могут попросить справку о доходах, чтобы удостовериться в вашей платежеспособности. Рекомендуется предоставить этот документ, потому что он повышает шансы на получение более выгодных условий.

Все эти данные можно уточнить на официальных сайтах или же при личной беседе с представителями банков.

Плата за обслуживание

Кредитные карты предусматривают плату за годовое или месячное обслуживание. Цена может быть разной.

Вот несколько примеров:

- Кредитная карта «МожноВСЕ» от Росбанка: 79 рублей в месяц, бесплатно при сумме покупок от 15 000 рублей.

- Тинькофф Платинум: 590 рублей за год обслуживания.

- Кредитная карта «100 дней без %» от Альфа-Банка: от 1 199 рублей за годовое обслуживание.

Есть карты с более длительным грейс-периодом и бесплатным годовым обслуживанием. Их еще называют картами рассрочки. Но это материал для отдельной статьи.

Как эффективно использовать кредитку

Самое основное, что вы должны запомнить — нужно возвращать долг прежде, чем закончится платежный период. Так вы сможете экономить деньги и не платить проценты.

Еще из-за этого вы будете получать бонусы от банка. Возможно вам даже предложат более выгодные условия, если увидят, что вы добросовестный заемщик.

Следите за льготным периодом, не просрочивайте платежи и все будет хорошо.

Обзор интересных предложений

| Название | Процент по кредиту (min) | Беспроцентный период | Максимальный лимит | Обслуживание в год |

| Элемент 120 «Почта Банк» | 27.9% | 120 дней | 500 000 рублей | 900 рублей |

| 100 дней Classic «Альфа Банк» | 23.99% | 100 дней | 300 000 рублей | 1 190 рублей |

| Кредитная «Ренессанс Кредит» | 24.9% | 55 дней | 200 000 рублей | 0 рублей |

| Мультикарта «ВТБ 24» | 26% | 50 дней | 1 000 000 рублей | До 2 998 рублей |

| Citi Select Classic «Ситибанк» | 26.9% | 50 дней | 300 000 рублей | 0 рублей |

Почта Банк «Элемент 120»

Одна из самых востребованных карточек в линейке банка, поскольку характеризуется длительным льготным периодом, который распространяется только на покупки. При снятии наличных проценты на сумму долга будут начисляться сразу же. Бонусной программы по тарифу не предусмотрено.

Оформить заявку могут жители России старше 18 лет при наличии единственного документа ‒ паспорта гражданина РФ. Срок рассмотрения заявки ‒ 5 минут, решение сообщается на указанный контактный телефон. Получить карточку можно в ближайшем отделении «Почты России». Стоимость доставки составляет 100 рублей за 1 конверт.

Альфа Банк «100 дней Classic»

Альфа Банк выпустил кредитку с очень выгодными условиями, которая сразу же приобрела популярность у клиентов организации. Главная особенность заключается в грейс-периоде, который составляет 100 дней и распространяется на все виды операций. Кроме того, при снятии кредитных средств до 50 тысяч рублей в месяц не предусмотрена комиссия. При превышении установленного лимита списывается 5.9% от снимаемой суммы, минимум 500 рублей.

Подать запрос на получение пластика могут граждане России старше 18 лет, зарабатывающие от 5 тысяч рублей в месяц (для регионов) и имеющие постоянную прописку. При себе необходимо иметь паспорт и дополнительный документ, удостоверяющий личность (СНИЛС, ИНН, загранпаспорт, водительские права и так далее). Срок рассмотрения заявки ‒ несколько рабочих дней, после чего карточка доставляется в отделение банка.

Ренессанс Кредит «Кредитная»

Кредитка Ренессанс Кредита ‒ удобный инструмент, который имеет множество преимуществ. К одному из них относится программа лояльности «Простые радости», согласно которой за каждую покупку начисляется кеш-бек до 10%.

Стать обладателем пластика могут жители России старше 21 года, имеющие постоянную прописку. Минимальный доход ‒ 8 тысяч рублей (для регионов). Из документов потребуется паспорт + водительские права, ИНН, загранпаспорт, именная банковская карта другого банка.

ВТБ 24 «Мультикарта»

Относительно новое предложение от ВТБ 24, которое характеризуется прекрасными условиями кредитования. Помимо этого, огромным преимуществом является возможность выбора бонусной программы. Заемщики могут подключить опцию Cash Back и получать до 10% от суммы покупок, опцию «Коллекция» с начисление бонусов или опцию «Путешествия» с накоплением милей за покупки.

ВТБ 24 предъявляет серьезные требования к своим потенциальным клиентам. Оформить карточку может гражданин России от 21 года, с постоянной пропиской и официальным трудоустройством. Пакет документов состоит из паспорта и справки о доходах. Дополнительно можно приложить ПТС на иностранный автомобиль, загранпаспорт с отметками о выезде за пределы РФ.

Ситибанк «Citi Select Classic»

Выгодное предложение от Ситибанка с интересными условиями. Главная особенность пластика ‒ начисление селектов за покупки, которые можно обменять на бонусы у партнеров или наличные деньги.

Подать заявку на получение пластика могут жители РФ старше 22 лет с постоянной работой и пропиской. Стаж на текущем месте работы должен быть не менее 3 месяцев. В качестве документов к заявке прилагается паспорт и справка о доходах.

Полученная информация о преимуществах, недостатках и особенностях кредитования в некоторых банках должна помочь вам решить, стоит ли заводить кредитную карту.

Лучшие предложения кредитных карт Смотреть все

| Банк | Лимит | Без %% | Ставка | Заявка |

|---|---|---|---|---|

|

Тинькофф Банк |

до 15000000 руб. | до 50 дн. | от 12.9% | |

|

Альфа-Банк |

до 1000000 руб. | до 100 дн. | от 23.9% | |

|

Совкомбанк |

до 500000 руб. | до 365 дн. | от 10% |

Как получить кредитную карту в Москве

Жителям и гостям столицы дается большое преимущество — их вниманию предлагается самый большой ассортимент кредиток в стране. Это позволяет выбрать максимально подходящий и привлекательный продукт. Если вы нашли такой, можете сразу приступать к онлайн-оформлению.

Все кредитные карты, размещенные на портале БанкСправка, доступны для подачи онлайн-заявок в любое время суток. Нет необходимости смотреть на график работы выбранного банка, вы выбираете его продукт и сразу подаете запрос на выпуск.

Онлайн-заявка — небольшая анкета, которую нужно заполнить. На ее основании банк будет принимать решение о выдаче пластика и о размере кредитной линии

Обратите внимание, что несмотря на дистанционное оформление, все заявленные документы в итоге должны быть на руках

Банк рассматривает заявку и выносит решение, при одобрении сообщает размер выделенной линии. Если компания выдает карты с доставкой по Москве, ждите звонка для согласования времени и места встречи с курьером. Если такого сервиса нет, просто выбираете удобное отделение банка и получаете карточку там.

Обратите внимание, что большинство карт не выдаются моментально, нужно время на их выпуск и доставку. Если кредитка требуется срочно, выбирайте варианты выдачи в день обращения

Какие кредитные карты легче всего получить в Москве?

Не секрет, что банки в Москве могут выпускать не один вид кредитных карт. Их может быть две и более. Для каждого вида кредитной карты действуют специфические условия: размер кредитного лимита, процентная ставка, льготный период. Чем лучше условия кредитования, тем сложнее получить такую карту. Но есть карты, которые представляют собой оптимальное соотношение условий и требований к держателю. Такие карты получить можно без всяких проблем. О них мы расскажем чуть ниже:

- «All Airlines» от «Тинькофф Банк» — это кредитная карта, которая предлагает своему держателю кредитный лимит до 700 000 рублей с процентной ставкой от 0%. Льготный период составляет 55 дней, чего должно быть более, чем достаточно. За совершение операций по отдельным категориям или в партнерских учреждениях. Единственное требование для оформления – возраст от 18 до 70 лет.

- «Card Credit Plus» от «Кредит Европа Банк» предлагает клиентам кредитный лимит в 600 000 рублей со ставкой от 0%. Льготный период, когда можно погасить задолженность без переплат составляет 55 дней. Клиентам предлагаются кэшбек и бонусы за совершение покупок в отдельных категориях, за один месяц можно накопить до 5 000 баллов. Требования к держателю: возраст от 18 лет, подтверждение дохода, если требуется кредитный лимит свыше 350 000.

- «Мир Автомобилиста» от РГС Банк – карта с доступным кредитным лимитом до 500 000 рублей с минимальной ставкой 0%. Погасить задолженность, не переплачивая, можно в течение 62 дней. За транзакции можно получать кэшбек до 5%. Единственные требования к держателям – возраст от 18 до 65 лет и стаж работы на последнем месте 3 месяца.

Используйте бонусы правильно

Сегодня практически любой банк предлагает кредитки с бонусной программой. Вы можете выбрать самый подходящий вариант, отвечающий вашим потребностям и привычкам. Так получится заработать максимальное количество бонусов.

Так, золотая карта Аэрофлот от Сбербанка или All Airlines Тинькофф банка подходит тем, кто часто совершает перелеты и путешествует по всему миру. За покупки по ним начисляются бонусные мили, которые можно обменять на авиабилеты.

Расскажем, как пользоваться кредиткой с выгодой.

Пример. Ольга и Андрей собрались отдохнуть в Италии. С помощью сайта Тинькофф Путешествия они заранее бронируют номер в отеле за 48 000 рублей и получают по карте All Airlines 4 800 бонусных миль. Оплачивая кредиткой билеты за 26 000 рублей, пара получит еще 1 300 милями. Аренда авто за 20 000 рублей принесет еще 2 000 бонусов. На этапе подготовки Ольга и Андрей заработали 8 100 миль.

Израсходовав в поездке 60 000 рублей, они получат еще 1 200 бонусов, заработав таким образом за отпуск 9 300 миль.

Кредиткой All Airlines можно оплачивать повседневные расходы. С каждой покупки начисляется 2% милями. Траты супругов составляют 75 000 рублей на двоих в месяц – с суммы расходов можно вернуть 1 500 миль. Расплачиваясь кредиткой в течение года за большую часть покупок, Ольга и Андрей смогут накопить 18 000 миль. Выгода от участия в бонусной программе составит 27 300 миль, что полностью окупит стоимость авиабилетов в Италию.

Многие пользователи пренебрежительно относятся к бонусам, считая их незначительными. Однако при правильно выбранной программе вы сможете получить ощутимую выгоду.

Проверить баланс бонусов можно в личном кабинете на сайте банка или в мобильном приложении.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Почему лучше заказать кредитную карту через интернет? Преимущества онлайн-заказа

- Выбрав тариф, можно узнать максимальную сумму займа.

- Курьер доставит кредитную карту на дом в удобное для клиента время.

- Чтобы получить кредит, не обязательно идти в отделение банка – сделать это можно посредством заполнения онлайн-заявки на сайте.

- Оформление и выдача карты – бесплатные услуги.

- Согласно условиям использования некоторых карт, возможен кэшбек при оплате покупок.

- Задолженность по кредитке погашается удобным клиенту способом – в отделении банка, через банкомат, переводом с другой банковской карты любого банка страны. При погашении задолженности наличными пеня не взимается.

Стоит ли пользоваться кредитной картой

Потребительское кредитование в нашей стране сейчас очень развито, банки одобряют выдачу кредитных карт практически всем своим клиентам, пользующимся теми или иными услугами. Например, зарплатным клиентам банки нередко предлагают оформить кредитку в дополнение в дебетовой карточке. Доступно оформление кредитных карт также владельцам депозитных счетов в банке. Некоторые финансовые учреждения кредитуют своих клиентов, выдавая карточки с определенным лимитом в «добровольно-принудительном» порядке.

Почему же финансовые учреждения так легко расстаются с деньгами и всем предоставляют кредиты? Во-первых, при наличии у человека счетов в банке взыскать с него задолженность совсем несложно. А во-вторых, лимиты по кредиткам обычно небольшие, незначительные для банка. Даже если кто-то не сможет погасить долг, убытков не будет. К тому же риски невозврата средств заложены в процентные ставки по кредитам, и добросовестные заемщики с лихвой оплачивают потерянные банком суммы.

Пользоваться кредитной картой, безусловно, удобно, но далеко не всегда выгодно. Рассмотрим плюсы и минусы такого кредитования.

Преимуществом кредиток является то, что их несложно оформлять, как и пользоваться ими в дальнейшем. Конкретизируем:

Деньгами можно пользоваться в любое время. Это основное достоинство кредитки. Если нужны деньги, нет необходимости идти в банк оформлять кредит. Средства можно снять с карточки в банкомате (в пределах одобренного лимита). При этом активно пользоваться кредитной картой совершенно не требуется. Клиент может распоряжаться средствами, как ему удобно, тратя по мере необходимости. Начисление процентов в период, когда все средства на счету, не происходит. Однако плата за годовое обслуживание взимается.

Банки предоставляют льготный период. Практически во всех случаях заемщики могут воспользоваться льготным периодом, в течение которого банк не взимает комиссию за пользование кредитными средствами. То есть процентная ставка во время льготного периода нулевая. Обычно клиент может безвозмездно пользоваться кредитом в течение 50–55 дней. Однако льготный период доступен только добросовестным гражданам, которые своевременно закрывают задолженность.

Кредитные карты оформляют очень быстро. Процедура оформления достаточно быстрая и легкая. Подать заявку на получение пластиковой карточки можно в онлайн-режиме, что очень экономит время.

Лимит по кредитной карте возобновляется. Многие интересуются, сколько можно пользоваться кредитной картой. В ответе на этот вопрос заключается еще одно преимущество кредитки: погасив долг, заемщик снова может пользоваться средствами. Размер лимита остается прежний. При этом количество возобновлений не ограничено.

Кредиткой можно оплачивать покупки. Чтобы приобрести что-либо, нет необходимости идти в банкомат и снимать наличные. Возможен безналичный расчет. Это очень удобно, к тому же в настоящее время практически везде можно рассчитаться карточкой. Безналичный расчет позволяет покупать товары в онлайн-магазинах, в которых невозможна оплата наличными.

Пользоваться кредитками безопасно.Дополнительный плюс использования кредиток – безопасность. Даже если карточка будет утеряна, снять с нее деньги у мошенников не получится, ведь для этого нужно ввести ПИН-код, без которого невозможно проведение ни одной финансовой операции. Клиент также может сообщить в банк об утере с целью блокировки кредитной карты.

Владельцы кредиток могут участвовать в бонусных программах. Часто банки разрабатывают различные бонусные программы, акции, возвращают часть средств за покупки. Клиенты получают возможность экономить, а также различные подарки и сюрпризы. Особую актуальность бонусные программы имеют для тех, кто совершает покупки на крупные суммы. Есть у кредиток и недостатки. Самый главный заключается в том, что клиент, постоянно пользуясь заемными средствами, рискует попасть в долговую яму. Возможность покупать в кредит очень заманчива, и она расслабляет человека, особенно если на карточке круглая сумма

Заемщик может забыть об осторожности и потратить много денег, совершая покупки одну за другой. При этом размер долга будет расти

На его погашение банк отведет определенный срок. Если клиент не вернет средства вовремя, у него будут серьезные проблемы. Еще один минус кредиток – навязывание кредиторами дополнительных платных услуг, сопутствующих кредиту. Нередко такие услуги включают в договор, даже не сообщая об этом человеку. Если он не изучит внимательно все условия предоставления денежных средств и подпишет договор, ему придется выплачивать все комиссии.