Как увеличить кредитный лимит по карте тинькофф банк через интернет

Содержание:

- Как узнать лимит по кредитной карте Тинькофф?

- Можно ли увеличить лимит по кредитке Тинькофф?

- Полезные советы

- Правила увеличения лимита

- Как получить кредитную карту с максимальным лимитом

- Как увеличить кредитный лимит

- Увеличение лимита

- Кредитный лимит: понятие и основные критерии для установления

- Кредитная карта Тинькофф Платинум — условия получения и проценты в 2020 году

- Какой первоначальный лимит по картам Тинькофф

- Что делать, если банк не повысил лимит

- Как узнать кредитный лимит по карте Тинькофф

- Как правильно подать заявку в банк

- Кто принимает решение об увеличении кредитного лимита

Как узнать лимит по кредитной карте Тинькофф?

Владельцы пластиковых носителей Тинькофф Платинум могут быстро узнать свой стартовый лимит тремя способами:

- Позвонить оператору горячей линии. Сотрудник банка задаст вам вопросы, ответив на которые вы подтвердите, что действительно являетесь владельцем пластикового носителя. Чаще оператор спрашивает ФИО, дату рождения, номер карты, кодовое слово, указанное в кредитном договоре.

- Самому узнать лимит по карте Тинькофф можно через интернет в личном кабинете. Персональный аккаунт на официальном сайте содержит информацию об операциях и состоянии кредитного счета.

- Тинькофф разработал мобильное приложение, которое является полным отражением личного кабинета. Здесь также указан одобренный лимит кредитной карты.

Для того, чтобы получать информацию об использованных средствах и остатке в автоматическом режиме, нужно подключить услугу смс-информирование.

Если вы интересуетесь, как повысить кредитный лимит в Тинькофф, то способов ровно столько же, как и проверить действующий: подать заявку в мобильном приложении, через личный кабинет или позвонить оператору.

Можно ли увеличить лимит по кредитке Тинькофф?

По словам ТКС, повышение возможно, если вы:

- часто пользуетесь кредиткой;

- вовремя гасите задолженность.

Но произойти это может не раньше, чем через 4 месяца после активации карты. В дальнейшем пересмотр максимальной суммы производится через такой же промежуток времени (т.е. не чаще одного раза в 4 месяца).

Самое грустное, что увеличение возможно только по инициативе ТКС, да и то гарантий никаких нет. Некоторые клиенты ждут безрезультатно по несколько лет.

Итак, по просьбе клиента доступный лимит не повышают. Почему? Потому что такова политика банка. В принципе, это не является секретом и до оформления кредитки: на сайте ТКС в описании любой карты можно увидеть предупреждение о том, что увеличение возможно через какое-то время исключительно по решению банка.

Несмотря на это, для многих клиентов становится сюрпризом тот факт, что вместо ожидаемых 300 тысяч они получили всего 30, а то и 3 тысячи рублей. Тут фокус еще в том, что лимит озвучивается человеку только при активации карты, т.е. при подписании договора он неизвестен.

Полезные советы

Полезные советы клиентам банка Тинькофф

Полезные советы клиентам банка Тинькофф

- Для того чтобы банк повысил лимит, по карте должно проходить 40-50 транзакций. Сюда относятся не только покупки и оплата услуг, но и денежные переводы или снятие наличных. Лучше будет, если клиент используют средства максимально, на весь размер займа. Иначе заявка на увеличение лимита будет нецелесообразной.

- На момент обращения к кредитору, задолженность по кредитке должна быть погашена в полном объеме. Это увеличит шансы на одобрение заявки.

- Заемщик не должен допускать просрочек. Банк пристально анализирует подобные нарушения, и если имела место несвоевременная оплата, то на повышении лимита сложно рассчитывать.

Во многих кредитных организациях вопрос об увеличении размера лимитных средств решается в автоматическом режиме. Программа анализирует клиентов, и если они соответствуют критериям благонадежного заемщика, то лимит возрастает. Сами сотрудники банка не наделены подобными полномочиями, поэтому не стоит уговаривать менеджера повлиять на решение. Оператору колл-центра можно лишь сообщить об измененных анкетных данных, в том числе сведений о месте работы и величине итогового дохода. См также: как грамотно закрыть карту Тинькофф.

Если клиент планомерно оплачивает платежи, активно использует заемные средства, то банк проявляет лояльность к заемщику. Самому кредитору выгодно повышать размер заемных средств, ведь напрямую от суммы задолженности зависит прибыль банка.

https://www.youtube.com/watch?v=fp8nM_rhtGQ

Правила увеличения лимита

Регулярно пользоваться картой. Банк фиксирует, что по карте систематически проводятся платежи. Иначе, зачем вам кредит, тем более его повышение.

Не достаточно активно пользоваться деньгами. Кредитная история – показатель ответственности клиента, не допускайте просрочек. Тщательно изучаются последние три месяца использования кредитки. Отсутствие задержек с платежами – дополнительный плюс для желающих повысить лимит.

Вносить платежи заранее. Забудьте о привычке платить в последние дни окончания срока выплат погашения. Финансовые организации учитывают, когда вы оплачиваете долги. Если платеж проводится в последний день – высок риск, что за вами заметят просрочку.

Держать связь с банком. Представители обзванивают клиентов, отмечают, как часто человек отвечает на звонок. Если сотрудники не дозваниваются, то мала вероятность того, что они увеличат вам лимит

Для поддержания связи важно сообщать мобильные и стационарные номера.

Подтвердить доход. Тинькофф известен выдачей кредита даже тем, у кого трудоустройство неофициальное

По возможности важно доказать платежеспособность. Пригодятся сведения о работодателе. Полезной информацией считают сведения о дополнительном доходе, повышении зарплаты. Это нужно для укрепления доверия Тинькофф к клиенту.

Совершать покупки по карте. Платежи, проходящие по карте, демонстрируют уровень дохода. Приобретение билетов на самолет, оплата товаров в бутиках, использование карты в ресторанах говорят, что человек неплохо зарабатывает.

Просрочки платежей в кредитных учреждениях

Тинькофф обращает внимание на кредитную историю не только внутри системы. Просрочка по кредиту другого банка выставляет человека не в лучшем свете

Значит, клиент легкомысленно относится к выполнению условий договора. Лимит увеличивают тем, у кого история платежей чистая, а кредитов — минимум. Исключение – ипотека или автокредит, которые представители Тинькофф не учитывают.

Как получить кредитную карту с максимальным лимитом

Держатели пластика, которым не хватает средств, часто думают о том, как увеличить лимит по кредитной карте Тинькофф. Для того чтобы снизить вероятность отказа, лучше всего сразу оформлять кредитку с повышенным лимитом. Для этого нужно предоставить бумаги, которые подтверждают устойчивое материальное положение, а потом передать документы в ТКС.

2-НДФЛ и ПТС — этих документ достаточно для одобрения карты с большим лимитом.

2-НДФЛ и ПТС — этих документ достаточно для одобрения карты с большим лимитом.

В банк нужно отправить следующее:

- 2-НДФЛ. Так можно подтвердить наличие постоянного места работы, уровень дохода. Заменить этот документ можно справкой о доходах, но она должна быть заверена работодателем.

- ПТС, свидетельство собственности на квартиру или загородный дом.

При обращении в банк гражданин может сообщить, что ранее он брал кредиты и полностью выполнил свои обязательства перед другими кредитно-финансовыми организациями.

На увеличение лимита могут рассчитывать те клиенты банка, которые получают пенсию или заработную плату на счет в ТКС. Это повышает доверие к заемщику.

Как увеличить кредитный лимит

Главные условия — часто пользоваться картой при оплате покупок и совершать погашения в установленные сроки без допущения просрочки.

Кредитные эксперты советуют пользоваться правилами, чтобы банк принял положительное решение:

- Чаще расплачиваться картой за повседневные покупки. Увеличит шансы приближение суммы трат к текущему установленному лимиту.

- Совершать покупки из разных категорий. Банк анализирует, на что клиенты тратят деньги.

- Стараться погашать задолженность заранее, хотя бы за 3-5 дней до наступления даты платежа.

- Не допускать просроченной задолженности. Чем больше месяцев не было ее, тем выше шансы на увеличение максимальных ограничений по договору в будущем.

- Всегда быть на связи. Периодически менеджеры банка связываются с клиентами для проведения опросов о качестве сервиса. Если сменился контактный номер телефона, необходимо сообщить об этом в службу поддержки или сменить его самостоятельно через Личный Кабинет.

- При появлении новых источников дохода следует сообщить об этом в банк.

- При наличии кредитов в других банках следует погасить их, не допуская просроченных задолженностей, которые негативно скажутся на кредитной истории.

- Самостоятельно проверять кредитную историю, так как бывают ситуации, когда она портится по вине банка и техническим ошибкам. При обнаружении таковых следует обратиться в Бюро КИ ради исправления ситуации, предоставив все доказательства в виде документации.

- Не брать от 5 кредитов одновременно. Банк Тинькофф анализирует количество, положительно может отнестись только к ипотечному или авто-кредитованию.

- Пользоваться всеми услугами банка. Кредитные специалисты анализируют, как клиент распоряжается счетами, открытыми вкладами, полученными займами, дебетовыми картами. Информация учитывается для принятия решения об увеличении максимальной суммы по кредитной карте.

Решение по кредитным лимитам в банке Тинькофф принимает не человек, а специальная программа. На ежедневной основе отбирает клиентов, которым на протяжении более полугода не поднимали показатель. Среди них отбираются соответствующие эталонным параметрам. При совпадении программой происходит автоматическое увеличение.

У сотрудников банка Тинькофф нет доступа вносить коррективы в установленные банком лимиты. Процесс на 100% автоматизирован для достижения точных и независимых результатов и исключить человеческий фактор. Но сотрудник может внести изменения в анкету клиента, что уже будет учитываться роботом при анализе. К примеру, данные об увеличении заработной платы или появлению дополнительных источников дохода.

Увеличение лимита

Если клиент несколько месяцев активно пользуется своей кредитной картой, а не просто оплачивает покупки с ее помощью время от времени, то в среднем через 4 месяца можно обращаться к сотрудникам Тинькофф с просьбой об увеличении лимита. К активным операциям заемщика с кредиткой можно отнести:

- Покупки в стационарных и онлайн-магазинах;

- Вывод денег через банкомат;

- Денежные переводы между различными картами.

Еще одно условие, положительно влияющее на поднятие кредитного лимита, – систематическое использование практически всех имеющихся на карте средств. Иначе возникает закономерный вопрос: зачем увеличивать количество денежной массы на кредитке, если ею не пользуются в полном объеме.

Серьезно повысит шансы на изменение лимита в пользу клиента открытие депозита в Тинькофф Банк, пусть и небольшого. Это является некоторой гарантией его платежеспособности. Но если заемщик не вовремя или не в полном объеме возвращает деньги на кредитную карту, то вряд ли стоит ожидать положительного решения от банка в сторону увеличения лимита.

Выше речь шла об инициативе повысить кредитный лимит со стороны заемщика, но, как показывает практика, довольно часто с предложением о его увеличении выступает сам кредитор, т. е. Тинькофф Банк. Это происходит в тех случаях, когда автоматизированная программа учета оборота средств по кредитной карте показывает стабильную активность ее использования. В таком случае клиенту на указанный в первоначальной заявке номер телефона будет отправлено SMS-сообщение с уведомлением о принятом решении увеличить лимит.

Для многих пользователей кредитная карта не просто разноцветный кусочек пластика, которым пользуются время от времени и при этом еще и вносят энную сумму за его обслуживание, а реальный инструмент быстрой, комфортной жизни. Именно для таких, активных и в то же время ответственных владельцев кредиток, увеличение лимита имеющихся на ней средств – реальность.

Кредитный лимит: понятие и основные критерии для установления

Устанавливается индивидуально для каждого клиента на основе анализа многих показателей его финансовой и не только жизни. На официальном сайте банка можно увидеть предельное значение, получить которое удается далеко не всем заемщикам даже через несколько лет владения кредиткой.

Кредитный лимит по механизму использования отличается от кредита. Он является возобновляемым, и для этого не надо снова готовить комплект документов, подавать заявку и ждать одобрения. Как только сумма по кредитке будет погашена, лимит в прежнем объеме станет доступен заемщику. И так на протяжении всего срока действия карты.

Пусть вас не вводит в заблуждение маркетинговый ход финансовой организации, когда для получения карты требуется только паспорт. На разных этапах оформления заявки потребуется дополнительная информация о месте работы, должности, стаже, доходах, образовании и полученных ранее кредитах.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Да, их не надо подтверждать документально в большинстве случаев. Но это не значит, что можно включить фантазию и заделаться олигархом, которому для полного счастья не хватает нескольких тысяч рублей на кредитке. Банки владеют инструментами и необходимыми доступами для проверки предоставленных потенциальным клиентом сведений. Обман легко обнаружить, также легко угодить в черный список и перестать мечтать о займе денег.

Информационные технологии так далеко шагнули вперед, что каждый человек оставляет свой цифровой след на сайтах Пенсионного фонда, Росреестра, Налоговой инспекции и пр.

Основные критерии, на которые ориентируется банк при установлении доступной суммы по кредитке:

- Кредитная история заемщика. Это специальное досье, которое формируется в бюро кредитных историй (БКИ) на каждого заемщика. Оно хранится 10 лет с момента внесения последнего изменения. Источником информации является банк, который обязан отсылать в БКИ сведения о кредитах своих клиентов. И именно этот документ анализируется финансовой организацией при принятии решения о выдаче денег в долг клиенту.

- Скоринговый балл или рейтинг. Это система проверки заемщика по собственной методике банка. У каждого она своя, подробности ее формирования не разглашаются. Кроме кредитной истории, в составлении рейтинга могут играть роль и такие показатели, как возраст заемщика, место работы и должность, семейное положение, доход и пр.

- ПДН или показатель долговой нагрузки. Он рассчитывается банком по каждому клиенту как отношение среднемесячных платежей по кредиту к среднемесячным доходам. Если такое соотношение будет более 50 %, то ухудшается показатель достаточности капитала. За этим следит Центробанк, и при критическом значении показателя банк может лишиться лицензии. Поэтому финансовая организация вряд ли одобрит большой лимит, если ПДН будет выше 50 %.

- Ежемесячный доход. Учитываются все источники получения доходов: официальная зарплата, работа по договорам ГПХ, получение государственных пенсий и пособий, сдача в аренду недвижимости и пр.

- Пользование клиентом другими банковскими услугами. Например, получение зарплаты на карту, открытые вклады, брокерские счета, полученные кредиты.

Финансовые консультанты Тинькофф Банка поделились, что новичкам, как правило, утверждают очень маленькую сумму лимита. Это всего 5 000–10 000 руб. даже при солидной зарплате и безупречной кредитной истории.

Для банка важен процент просроченной задолженности в его отчетности, поэтому в большинстве случаев он перестраховывается и проверяет клиента “боем”. Через несколько месяцев исправных платежей лимит по карте может быть увеличен.

Кредитная карта Тинькофф Платинум — условия получения и проценты в 2020 году

Эту кредитную карту банк называет самой лучшей, которую может предложить своим клиентам. Актуальные условия пользования весьма доступные, особенно с учетом затяжного финансового кризиса. Подать заявку можно удаленно и при этом решение будут принято моментально. Курьер доставит ее лично в руки на протяжении 1-7 дней. Банк позиционирует себя как удобный и оперативный удаленный партнер.

Помимо достаточно широкой кредитной линейки продуктов, можно воспользоваться приложением «Тинькофф инвестиции», помогающее распределить средства с максимальной диверсификацией для минимизации рисков. Должна отметить, что страница банковского предложения довольна информативна и найти ответы можно на любой вопрос, начиная от о том, как активировать карту и заканчивая тем, какие операции приравниваются к снятию наличных. Годовой процент от 12. Но все начинается с подачи заявки.

Как подать заявку на оформление кредитки Тинькофф

На странице продукта https://www.tinkoff.ru/cards/credit-cards/tinkoff-platinum/ достаточно кликнуть «Оформить карту». Далее необходимо провести такие операции:

- Настроить подходящий кредитный лимит. Максимальный показатель 1 000 000 рублей.

- Определить цели, для чего нужна карта.

- Ввести фамилию, имя отчество.

- Указать контактный электронный адрес.

- Согласиться с условиями банка, кликнув на специальное поле.

Если сравнивать предложение с кредитной картой Тинькофф Драйв, то кредитный лимит составляет до 700 тыс. рублей, но при этом обслуживание составляет 990 рублей в год. Хорошее решение для тех, кто часто покупает запчасти на авто, заправляется на АЗС и даже оплачивает штрафы — предусмотрен кэшбек 5%.

С левой стороны страницы имеется бегунок, указывающий на вероятность одобрения заявки. Каждый заполненный пункт приближает к отметке 100%.

Условия пользования кредитной картой

Показательно, что минимальный платеж начисляется индивидуально, но он не может превышать 8% от итоговой задолженности. Для того чтобы пополнить карту в отделении, можно воспользоваться услугами сети банков партнеров по всей России. Эта услуга будет бесплатной. Для удобства использования картой и для того, чтобы следить за своими тратами, есть фирменное приложение для гаджетов на Android и IOS. А для тех, кто хочет подключить push-уведомления, в месяц необходимо дополнительно оплачивать 59 рублей. Раз в месяц клиенту предоставляется такой объем данных:

- выписка по карте;

- уведомление о выпуске;

- активации;

- операции в личном кабинете.

Выпуск, как и обслуживание дополнительной карты бесплатный.

Комиссия за снятие наличных

Если вы на собственном опыте испытали, как получить кредитную карту Тинькофф со значительным кредитным лимитом без отказа, тогда наперед узнали, сколько обойдется снятие наличных. К слову, это один из самых высоких показателей на рынке. За каждую транзакцию комиссия составляет 2,9% от суммы и плюс 290 рублей. Представим, снимаете 5000 рублей, суммарная комиссия составит 435 рублей. Согласитесь, весьма немало. Именно поэтому многие выбирают вариант онлайн-оплаты или удаленного перевода средств.

Как начисляются проценты на карту

Решив оформить кредитную карту Тинькофф, сразу изучите, какие проценты и за что необходимо будет платить. Отмечу: показатель средний на рынке. Начисляются годовые проценты за такие способы использования денег:

- от 12 до 29,9% за покупки;

- от 30 до 49,9% за переводы и снятие денег в банкоматах.

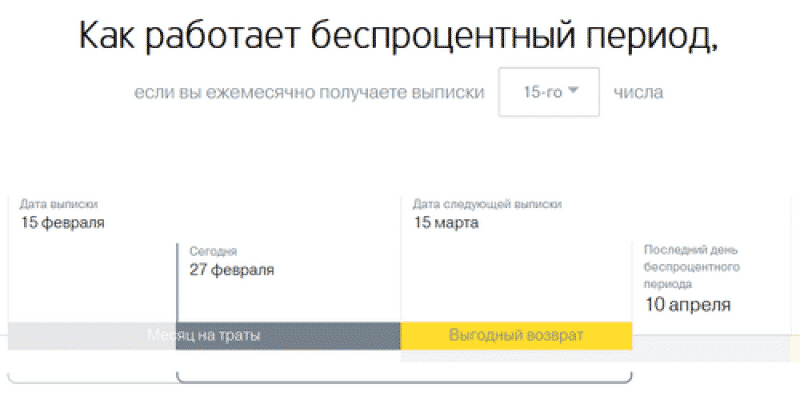

Что такое льготный период?

Рассказывая, что такое кредитная карта, обращала внимание на понятие грейс. По сути, это льготный период — если успеете погасить заим до его окончания, не нужно платить проценты

К слову, по этой карте грейс необычный, а представлен в 3 различных направлениях:

- 55 дней за все покупки, оплаченные картой;

- до 12 месяцев на одежду и технику;

- до 120 дней за оплату картой кредитов в других банках.

Тарифы на обслуживание кредитных карт

Тариф для этой карты единственный — в год необходимо оплатить 590 рублей, если была хотя бы одна операция по карте. Если же нет, тогда никакая сумма не взимается. Как правило, клиенты платят эту сумму, поскольку хотя бы раз в год, если все же открыли карту, то пользуются ею, пусть и не часто. Если думаете закрывать карту, то оплата за период все равно должна быть произведена.

Какой первоначальный лимит по картам Тинькофф

Этапы установки лимита таковы:

- Вы отправляете заявку на карту Тинькофф на официальном сайте банка, указав информацию о себе и желаемый лимит.

- Банк одобряет вашу заявку, назначает дату встречи с курьером.

- Курьер привозит карту, вы подписываете договор. Банк еще раз анализирует информацию.

- После ухода курьера вам приходит СМС с суммой окончательно одобренного лимита.

Порядок установки лимита

Какой лимит установят первый раз

Тинькофф, как и другие банки, не рискует сразу давать большой лимит. Сначала банк проверяет клиента, выдав небольшую сумму. Зачастую изначальная сумма — 5-15 тысяч. Получить максимальный лимит невозможно, даже при больших доходах и отличной кредитной истории.

Если вы уже пользуетесь продуктами банка (дебетовая карта, кредит наличными, вклад) и зарекомендовали себя в качестве надежного клиента, то банк сразу установит нормальный лимит.

О лимите в группе Тинькофф во Вконтакте

Почему Тинькофф не увеличивает лимит

Если вы уверены, что лимит с первоначального пора увеличить, но банк этого не делает, значит есть факторы, которые мешают принять решение в сторону повышения. Среди них:

У вас образовались просрочки в других банках.

Вы — индивидуальный предприниматель (ИП). Доходы и расходы у ИП не всегда понятны банку.

Вы работаете на частное лицо. Банки не доверяют клиентам, работающим на ИП, т.к. неизвестно, в какой момент работодатель разорится.

Ваш возраст не вызывает доверия

Банки осторожно дают деньги пожилым или молодым людям.

Вы погасили долги в других банках, но информация в БКИ еще не обновилась.

Что делать, если банк не повысил лимит

Получив отказ в банке поднять лимит, не следует считать, что решение окончательное и бесповоротное. Дело в том, что Тинькофф Банк не столько прислушивается к просьбам клиента, сколько смотрит на цифры и отталкивается от статистики, свидетельствующей о репутации человека и его готовности выплачивать повышенные заемные обязательства.

Стоит подождать еще 3-4 месяца, позволяя банку пересмотреть свое отношение к клиенту. Шансы на пересмотр будут выше, если человек откроет хотя бы небольшой депозит, выпустит зарплатную карту, подтвердит готовность к оформлению залога и несению повышенных финансовых обязательств (ведь крупный лимит может потребовать серьезных ежемесячных платежей. Иногда кредитная история клиента портится, появляются просрочки по выплатам. В таком случае вряд ли стоит надеяться на повышение суммы. Однако, если платежи вносились в полном объеме и в срок, следует надеяться на лояльное отношение банка. Кредитор с высокой долей вероятности увеличивает лимит.

Как узнать кредитный лимит по карте Тинькофф

Ограничения по условиям выдачи кредиток оговариваются в начале взаимодействия. Клиентам становится неудобно пользоваться небольшим пределом, поэтому банк идет на улучшения.

Тинькофф кредитные системы или ТКС отличается от прочих финансовых организаций рассмотрением каждого случая в частном порядке. Прежде чем выдавать займ, сотрудники проработают информацию о потенциальном клиенте. На основании данных пользователь продуктов получает степень материального достатка, что значительно сокращает время ожидания. Максимальная сумма лимита кредитной карты Тинькофф будет зависеть от индивидуальной категории потенциального заемщика.

Как утверждает Олег Тинькофф, ситуация с заемщиком проходит глубокий анализ. На практике, автоматическая система делает вывод на основе поверхностных данных. Доходы и ответственность заемщика становится на первом месте при одобрении выдачи пластика.

При подаче заявки клиент оговаривает необходимую сумму, но в результате кредитка оформляется с меньшим ограничением. Поэтому часто от кредитки приходится отказываться. Чтобы не попадать в такое положение необходимо заранее узнать условия.

Существует два способа узнать данные. Банк присылает смс-оповещение, в котором отражены условия кредитования по карте. По всем вопросам рекомендуется обратиться к специалистам компании, позвонив по бесплатному номеру, который указан на официальном сайте. В центре обслуживания операторы ответят на все вопросы по любому продукту. Проверить условия таким способом не только просто, но и быстро.

Первый способ может оказаться менее эффективным и подходящим не всем, ведь после активации придется пользоваться кредиткой, несмотря на то, подходят ли условия или нет. Второй способ, оптимален, если вопрос о получении кредитки пока не решен. В разговоре с оператором, потребуется озвучить личную информацию. Ответ будет получен сразу, можно отказаться от кредитки.

Ответ будет получен способом, указанным в заявлении. Будет указан кредитный лимит, наименование карты, а также сумма минимального ежемесячного платежа.

Как правильно подать заявку в банк

Правильная подача заявка в Тинькофф банк

Правильная подача заявка в Тинькофф банк

Банк Тинькофф не имеет отделений по России, есть только главный офис в Москве. Это создает определенные трудности клиентам, ведь они не могут самостоятельно посетить подразделение банка и напрямую обратиться к специалисту. Любые вопросы можно решить по телефону горячей линии – 88005551010.

Совершив звонок в контактный центр, заемщику необходимо сообщить оператору о желании повысить лимит кредитки. Оставить заявку также можно через интернет-сервис, либо в мобильном приложении.

Подавать запрос нужно не раньше 4 месяцев со дня первой расчетной операции по карте. Кредитор самостоятельно принимает решение о повышении размера кредитных средств.

Кто принимает решение об увеличении кредитного лимита

Повышать или нет, решает не работник банка, а робот. Специальное автоматизированное программное обеспечение раз в 6 месяцев перебирает анкеты клиентов, анализирует и сравнивает их с определенными критериями. Только в течение данного времени можно адекватно оценить финансовую активность заемщика. Поэтому установленную сумму быстро изменить не получится. Если решение будет в пользу клиента, банк проинформирует смс-уведомлением, в котором будет указана сумма нового лимита.

Сотрудники финансовой организации помочь в этом вопросе не могут, поскольку доступ к программе для них невозможен. Но они могут обновить анкету заемщика, если он сообщит новые сведения, например, о росте заработной платы, и это положительно скажется на повышении лимита.