Кредитная карта сбербанка: зачем она нужна

Содержание:

- Учимся грамотно пользоваться кредиткой Сбербанка

- Другие способы

- Как отказаться от кредитной карты Сбербанка

- Бонусы по карте

- Рядовой пользователь кредитки и банк должны говорить на одном языке

- Снятие наличных с кредитной карты Сбербанка

- Как наиболее выгодно погасить кредит?

- В чем выгода предложения Сбербанка

- Всегда вовремя пополняйте счет

- Понятие льготного периода

- Правильно рассчитываем льготный период

- Как пользоваться кредитной картой Сбербанка: основные правила

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

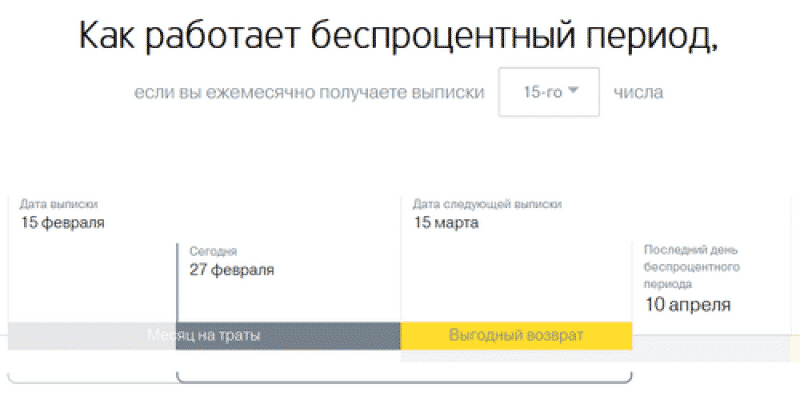

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Другие способы

Еще один способ «удешевить» для себя пользование кредитной картой – это внимательно изучить все услуги, которые банк включил в ваш договор и отключить те, в которых у вас нет необходимости, но платить за них вам все равно приходится. В перечне дополнительных платных услуг обычно состоит смс-оповещение о всех движениях по счету, страхование как собственно самого кредита, так и вашей жизни (кстати, довольно немаленькая сумма!) и множество других, часто бесполезных. Что вы теряете, отключив все эти услуги? Ничего. В любом банке сегодня есть возможность отслеживать всю информацию на персональной страничке в интернете, соответственно, смс-оповещения не нужны в принципе. Да и страхование, как таковое, вам не пригодится.

Как отказаться от кредитной карты Сбербанка

Чтобы прекратить использование кредитки недостаточно просто погасить задолженность — необходимо полностью закрыть счет. В противном случае будет продолжать начислять плата за годовое обслуживание. Комиссия будет списываться с лимита, что приведет к формированию новой задолженности.

Чтобы правильно закрыть карту необходимо придерживаться следующего порядка действий:

- Узнать точную сумму задолженности.

- Внести деньги на счет.

- Обратиться в отделение банка и написать заявление на закрытие счета.

Рекомендую взять себе копию обращения — так в случае ошибки сотрудника или сбоя системы вы сможете доказать, что писали заявление на закрытие счета. Через 60 дней после подачи обращения следует обратиться в банк снова и взять справку о том, что счет закрыт.

Я проанализировала, что говорят о кредитных картах Сбербанка их владельцы. Если обобщить всю полученную мною информацию, то можно сделать следующие основные выводы:

- По карте честные и прозрачные условия, нет скрытых процентов и комиссий.

- В общем условия достаточно стандартные. На рынке есть более привлекательные предложения.

- По кредитке высокий процент одобряемости, получить ее можно даже без подтверждения дохода.

- Главный недостаток карты в том, что переводы запрещены, а обналичить деньги стоит дорого.

Общий итог такой: при условии бесплатного обслуживания карту можно оформить. Если же персонального предложения нет, то лучше рассмотреть варианты других банков.

Подробнее о кредитных картах Сбербанка:

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

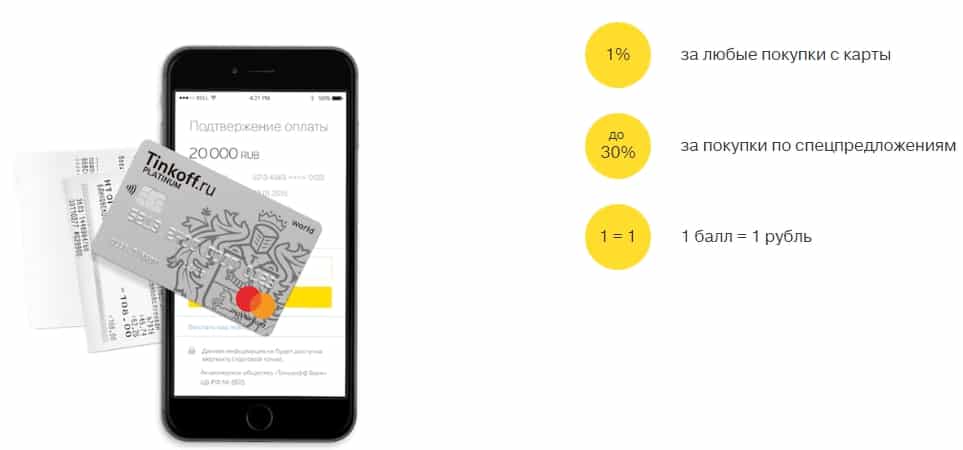

Бонусы по карте

Почти любой пластик, выпускаемый организацией, можно подключить к программе «Спасибо», которая является альтернативой кэшбэку. Процедура регистрации кредитной карты стандартная, выполнить её можно разными способами.

- С помощью фирменного банкомата: нужно вставить карту, ввести ПИН-код, выбрать в меню «Информация и сервисы», затем «Бонусная программа», далее изучить правила участия и подтвердить желание зарегистрироваться.

- Через Сбербанк Онлайн: в главном меню нужно найти раздел «Спасибо от Сбербанка» и далее следовать пошаговой инструкции.

- В мобильном приложении: нужно скачать специальное приложение «Спасибо от Сбербанка», авторизоваться в нем и подтвердить регистрацию.

- Через Мобильный банк: отправить СМС с текстом СПАСИБО 1111 на номер 900, где 1111 – последние цифры номера кредитки.

Кэшбэк

Для всех кредитных карт действует одинаковая процентная ставка, по которой начисляется кэшбэк: до 30% от суммы покупки у партнеров. Чтобы эффективно копить бонусные баллы, нужно следить за специальными предложениями партнеров Сбербанка – очень часто они проводят различные акции и скидки.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Снятие наличных с кредитной карты Сбербанка

Наличные денежные средства по кредитной карте можно получить:

- В офисе банка (при предъявлении паспорта);

- В любом банкомате с функцией выдача наличных (при условии, что он обслуживает ту платежную систему, по которой оформлена кредитная карта – платежная система указана в нижнем правом углу карты). При запросе выдачи наличных в банкомате необходимо ввести ПИН-код (трижды неверно веденный код накладывает ограничение на совершение некоторых операций, например, совершение операций по ПИН-коду будет доступно только через 2 рабочих дня).

Примечание! При снятии наличных в терминалах сторонних кредитных учреждений комиссия выше, чем при использовании банкоматов Сбербанка.

Как наиболее выгодно погасить кредит?

- Наиболее выгодно погашение кредита в течение льготного периода, когда не начисляются проценты за пользование средствами.

- При невозможности погашения всей суммы необходимо внести максимальное количество средств в льготный период, что позволит сократить расходы на выплату процентов по заемным средствам. Далее ежемесячно следует вносить сумму, превышающую обязательный платеж – это также позволит сэкономить на процентах.

- При возникновении вопроса о невозможности погашать кредит клиенту следует обратиться в банк с целью реструктуризации долга. Это может быть увеличение срока кредитования, пересмотр процентной ставки и т.д. Решение принимается в индивидуальном порядке.

В чем выгода предложения Сбербанка

Не нужно регулярно обращаться в Сбербанк и оформлять запросы на предоставление нового пластика. Карта действует 3 года с момента выпуска, затем происходит автоматический перевыпуск. Общие требования к заемщику лояльные, ответ на заявку с приложенными документами поступает в течение нескольких дней. Отделения Сбербанка представлены в огромном количестве – исключены трудности с оперативным решением проблем.

Карточка предусматривает участие в бонусных программах при желании. Широкая партнерская сеть открывает возможности для регулярного поступления кэшбэка (не больше десяти процентов от покупки). Сервисы по обслуживанию и управлению бесплатны. Сбербанк имеет прочные позиции на рынке финансовых услуг, что оберегает клиентов от внезапной ликвидации займодателя.

Всегда вовремя пополняйте счет

Кредитка от Сбербанка позволяет постоянно иметь под рукой свободные средства для оплаты различных товаров и услуг. Помимо этого, держатель пластика может привязать карточку к востребованным электронным кошелькам, подключить услугу «Автоплатеж», пользоваться бонусной программой «Спасибо от Сбербанка», принимать участие в различных акциях и пр.

С заботой о своих клиентах Сбербанк предусмотрел множество способов пополнения кредитных карт. Если вы настроены пользоваться льготным периодом и не уплачивать банку проценты, нужно знать, какие варианты внесения средств на кредитный счет имеются. Ведь только своевременные зачисления могут гарантировать беспроцентное пользование займом.

Чтобы регулярно пополнять карточный счет можно воспользоваться любым из доступных способов:

- через операционную кассу Сбербанка;

- с помощью банкоматов и терминалов самообслуживания;

- совершив безналичный перевод со счета, открытого в стороннем финансово-кредитном учреждении;

- используя популярные электронные кошельки – QIWI, Webmoney;

- воспользовавшись системой дистанционного обслуживания «Сбербанк-онлайн» или приложением для мобильных устройств.

Важно учитывать сроки проведения транзакции при выборе того или иного метода. Так, например, пополнив счет через кассу, можно надеяться на мгновенное зачисление средств, а при выборе безналичных переводов со счетов в сторонних банках ожидать деньги следует в течение двух-трех суток

https://youtube.com/watch?v=f6CcvZUoqbk

Понятие льготного периода

Грейс период (в переводе с английского благодарственный) – это срок по истечению, которого средства, потраченные со счёта, возвращаются уже с оговоренными в договоре процентами. Если возместить недостающую сумму до истечения льготного периода, процент за пользование кредитом не начисляется.

Знать, какой льготный период кредитной карты и на какие платежи он распространяется, обязан каждый пользователь. Это поможет избежать просрочек и переплат. В каждом банке существует собственная система расчета и установки данного срока, в договоре клиента и эмитента кредитки эти условия прописаны достаточно четко, однако мало кто утруждает себя тем, чтобы внимательно его почитать. Но и прочтя эти условия, не каждый может разобраться в терминах. Рассмотрим основные элементы понятия льготный период карты простыми словами.

Рассматривая банковскую систему РФ грейс период большинства банков составляет до 50 дней. Хотя, есть кредитки с льготным периодом и до 100 и более дней, а также карты рассрочки: «Халва», «Совесть» и др. Льготы обычно распространяются на безналичные расчеты. К примеру: оплата коммунальных услуг или покупка в супермаркете по-безналичному расчету, а за снятие наличных в счет кредитного лимита в АТМ уже может изымается процент (комиссия) за снятие и на данную транзакцию действие льготного периода может не распространяться.

Льготный период кредитки может зависить от ее класса и платежной системы. Но не стоит забывать, что годовая плата за обслуживание карт премиум класса в несколько раз превышает, сумму, которая автоматически изымается за обслуживание обычных не привилегированных кредиток. Если банковский служащий предлагает оформить кредит в качестве VIP клиента, то есть держателя карты с эксклюзивными возможностями, это будет выгодно только при условии крупного денежного оборота на счету (более 300.000 тысяч). В противном случае, вы просто будете доплачивать банку за статус, обычного кусочка пластика.

Льготы по кредитной карте зависят от многих факторов, в том числе от выбранной платежной системы и валюты. Данная опция полезна тем, кто много путешествует. Для поездок в страны Америки больше подходит виза (как и для проведения платежей в долларах).

Visa изначально позиционируется, как американская платежка, поэтому в США можно рассчитывать что в льготный период проценты не изымут и за покупки и за снятие наличных. При этом можно рассчитывать на определенные бонусы, покупая авиабилеты в американских компаниях можно получить «бесплатные мили», рассчитываясь в сетевых ресторанах бесплатную доставку на дом и прочее. Если вы чаще бываете в Европе то, логичнее использовать Master card, принцип льгот и бонусов, такой же как у визы, но расчете в евро и на территории Евросоюза. Что касается расчетов в рублях и на территории России, платежные системы не имеют особого значения, поскольку основные льготные и бонусные критерии устанавливаются банком эмитентом.

Это интересно: Как распечатать реквизиты карты Сбербанка через банкомат: разбираемся со всех сторон

Правильно рассчитываем льготный период

В моем представлении об идеальной кредитной карте на первом месте – наличие длительного льготного периода возврата денег банку. Чем дольше, тем лучше

Но не менее важно, научиться правильно его рассчитывать

О том, что такое беспроцентный период, в чем разница между расчетным, платежным и грейс-периодом вы можете подробнее узнать в статье о кредитных картах.

Основные отличия льготного периода в разных банках:

- длительность периода (от 50 до 120 дней);

- на что распространяется (на все операции по карте, в том числе и на снятие наличных, или только на покупку товаров и услуг);

- способ расчета;

- честность периода.

На двух последних понятиях остановлюсь подробнее.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Льготный период может иметь разную технологию расчета:

1. С даты начала расчетного периода.

На следующий день после составления отчета банка начинается отсчет беспроцентного периода. Например, в Сбербанке расчетный период – 30 дней. Далее есть еще 20 дней для полного погашения кредита или внесения минимального платежа. Итого льготный период – 50 дней.

Для кредитных карт в Тинькофф Банке действует такая же схема.

2. С даты первой покупки.

Так рассчитывают условия по кредитным картам в Альфа-Банке и длительность льготного периода составляет 60 или 100 дней (зависит от вида кредитки). Если вы не смогли погасить всю сумму долга в течение беспроцентного периода, то процент будет начислен на все покупки и на сумму снятых наличных с первого дня беспроцентного периода.

3. По каждой покупке отдельно.

К картам с такой технологией расчета беспроцентного периода относятся карты рассрочки (например, Халва от Совкомбанка).

Честный или нечестный льготный период? Эти термины придумали не банки, а их клиенты.

Представьте ситуацию. Вы потратили за расчетный период какую-то сумму денег и до конца льготного периода вернули только часть ее. Соответственно, начинаете платить проценты. В новом расчетном периоде вам беспроцентный период не предоставляется, пока вы не погасите полностью свой долг. Честно? Пользователи считают, что нет.

При честном льготном периоде ставка по кредиту 0 % действует в каждом расчетном периоде. Главное, чтобы вносился минимальный платеж.

До того, как вы закажете кредитку, поинтересуйтесь способом расчета льготного периода. Иначе, вы можете оказаться в неприятной ситуации должника.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

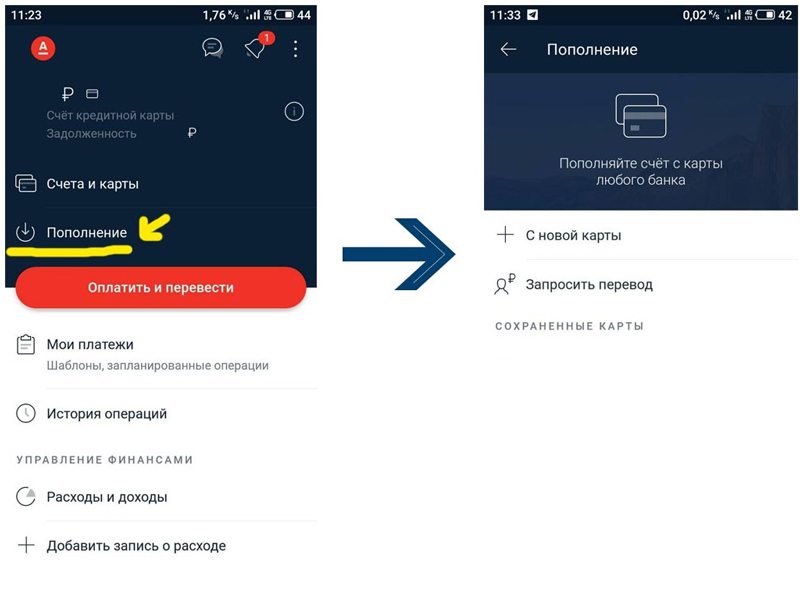

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников