3 лучшие карты рассрочки: сравниваем условия и тарифы

Содержание:

- Как действует и рассчитывается рассрочка?

- Что нужно знать о подводных камнях?

- №2 — Карта «Свобода»

- Что такое карта рассрочки

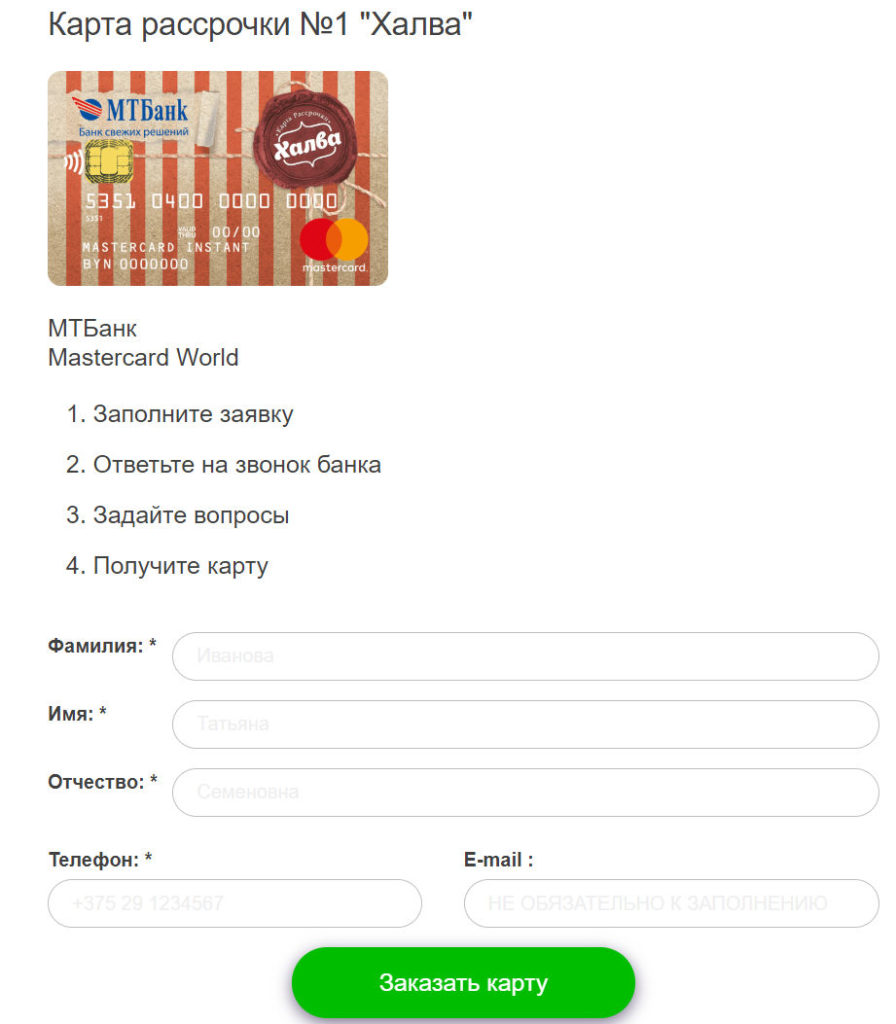

- Карты рассрочки без отказа с оформлением онлайн

- Как работает карта рассрочки: сроки и условия расчетов

- Почему стоит оформить карту рассрочки онлайн

- Методология выбора карт рассрочки

- Карта рассрочки и кредитная карта: отличия, которые нужно знать

- Чем отличается кредитная карта от карты рассрочки

- Лучшая карта рассрочки 2021 – особенности выдачи

- ТОП виртуальных карт рассрочки

- Оформление кредитной карты рассрочки на официальном сайте банка

- CitiBank «Просто кредитная карта» Mastercard

- CitiBank «Просто кредитная карта» Mastercard

Как действует и рассчитывается рассрочка?

Многие наши читатели привыкли думать, что начисление процентов за пользование кредитом – это основной источник прибыли банка, из-за чего они ищут подвох в картах рассрочки, и сомневаются в целесообразности их приобретения. Не стоит бояться, никаких скрытых комиссий здесь нет, просто нужно понимать процесс образования прибыли банка.

Зачем ему карта рассрочки, ведь он лишается прибыли за проценты? Процентная ставка – это хоть и крупный, но не основной источник дохода для кредитора. Он сможет получить свои деньги за следующие параметры:

- Плата за обслуживание;

- Плата за смс-оповещения;

- Комиссия за снятие наличных;

- Проценты за покупки вне партнерской сети.

Да, по картам рассрочки есть процентная ставка, но она начинает действовать только в том случае, если вы не соблюдаете условия рассрочки. То есть совершаете покупки в магазинах, которые не принадлежат к партнерам программы, или снимаете наличные.

В таких случаях вы можете пользоваться стандартным льготным периодом, а когда он закончится, банк начнет брать с вас проценты. Отсюда и идет его прибыль, все тарифы прозрачные, и их можно прочесть на официальном сайте каждого банка.

Чем это выгодно продавцу? Он выступает партнером для банка, а тот приводит к нему новых клиентов. Сейчас в тех же магазинах электроники представлены одни и те же товары, по примерно одним и тем же ценам, и для привлечения покупателей в ход идут разные ухищрения, в частности – покупка в рассрочку без переплаты.

Чем это выгодно покупателю? Вы получаете продукт действительно без процентов. Вы возвращаете столько, сколько потратили, плюс небольшие расходы на пользование карточкой. Но они все равно будут меньше, чем проценты по стандартным потребительским кредитам.

Что нужно знать о подводных камнях?

В чем подвох карты рассрочки? Если внимательно изучить все условия оформления соответствующей карточки, то подводных камней, как таковых, на вашем пути не встретится.

Единственный негативный момент, который следует отметить – это невозможность использовать пластик в любом магазине. Но касается он далеко не всех карт. Чтобы не столкнуться с отдаленностью и узким выбором товара на торговых точках, сразу изучите список партнеров банковской системы и их ассортимент.

Если ориентироваться на этот фактор, то самые выгодные карты рассрочки – это те, которые можно использовать везде. Примером таковой является система «Вместо денег».

№2 — Карта «Свобода»

Рассрочка 10 месяцев в магазинах-партнерах по карте «Свобода» от банка Home Credit

Прямо сейчас карта рассрочки от хорошо известного в России чешского банка Home Credit предлагает интересную акцию. Если:

Вы оформляете «Свободу» до 31 декабря 2019 года, иВ течение 30 дней после оформления карты покупаете что-то в одном из 60 000 магазинов-партнёров…

Банк даёт не 2-4 месяца рассрочки, как обычно, а сразу 10! И всё это — без переплаты, разумеется.

Конкуренты 10 месяцев рассрочки на всё сейчас не предлагают — у «Совести» была похожая акция, но осенью, и она уже закончилась.

Так что до Нового 2020 Года «Свобода» — точно самая лучшая карта рассрочки в России.

Чтобы ответить на этот вопрос, рассмотрим плюсы и минусы карты.

Плюсы

Бесплатный выпуск и обслуживание

Без всяких «если», звёздочек, текста мелким шрифтом и т.п.

Есть рассрочка на покупки вне партнерской сети

По карте «Свобода» есть возможность покупать товары и разделить платеж на период до 51 дня — и дополнительной комиссии за это, в отличие от конкурентов, «Хоум Кредит» не берёт.

Правда, есть одно «но» — такая опция есть только у тех клиентов, кому банк одобрил соответствующий лимит «как у кредитки». Т.е. у «Свободе» может быть два лимита — один для покупок в партнерской сети и один — для покупок за её пределами.

Если лимита на покупки вне партнерской сети нет — у «Свободы» есть опция «Делим на три». Она продляет рассрочку на 3 месяца. Причем за первые два месяца денег не берут. Правда, третий и последующие месяцы стоят уже по 499 рублей каждый.

Не хватает денег на платеж по рассрочке? Есть 2 решения

Решение №1 — подписка на опцию «Свобода +».

За 249 рублей в месяц Home Credit разрешит — бесплатно! — пропустить платеж и не применит штрафные санкции за просрочку (590 рублей).

Если проблемы с платежами надолго — подписчики имеют доступ к особой опции «Плюс 6», она продлевает уже действующую рассрочку еще на полгода. Цена вопроса — всего 990 рублей. А за 1 490 рублей «Хоум» увеличит срок её действия на 10 месяцев.

Решение №2 — продление рассрочки без «Свободы +».

Цена продления на 6 месяцев — 1 490 рублей. На 10 месяцев — 1 990 рублей.

Если хотите просто пропустить ближайший платеж — тоже можно, за это попросят 499 рублей.

Рассрочка не подходит? Тогда давайте в кредит!

Перед датой платежа «Хоум Кредит» всегда присылает клиентам два SMS — одно с платежом по рассрочке, а второе — с тем же платежом, но уже по кредиту. Держатель карты может выбирать между ними.

Кредитный платеж меньше — по правилам банка, это 7% от долга. Также взимают проценты по кредиту (от 17,9%, для каждого она определяется индивидуально).

Акции, скидки у партнеров, спецпредложения

В начале статьи мы уже говорили о акции «оформи карту до Нового Года — получи 10 месяцев рассрочки на всё». На моей памяти, в 2019 году «Хоум Кредит» проводит такую акцию минимум третий раз — так что, если не успеете до НГ, просто подождите ещё пару месяцев.

Также бывают скидки от конкретных магазинов, постоянно появляются новые предложения:

Минусы

Заметных недостатков у «Свободы» ровно один:

Количество — и качество — партнёрской сети

Например, в списке партнёров Вы не найдёте «М.видео»:

Хорошо, если Вы там не покупаете. А если покупаете, и у Вас там бонусы? В таком случае всё, на что можно рассчитывать — рассрочка на 51 день или платное увеличение срока с опцией «Делим на три».

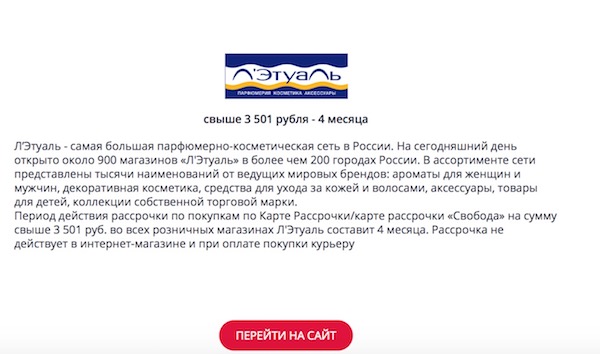

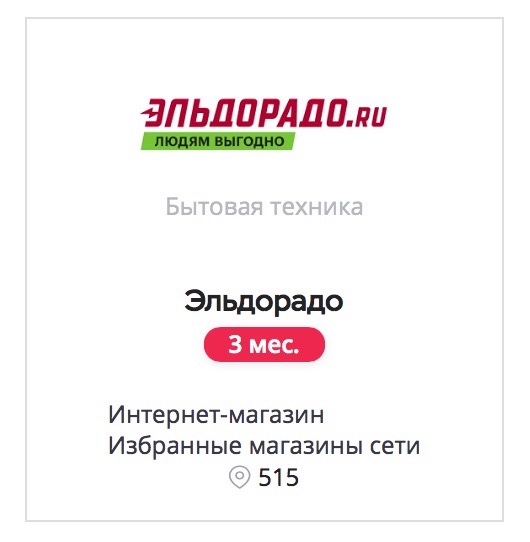

К счастью, есть вполне адекватная замена в лице «Эльдорадо»:

Да и в целом партнерская сеть «Свободы» немного уступает конкурентам из «Совести» и «Халвы» — у последних друзей среди востребованных магазинов все-таки побольше (см. Таблицу №2 ниже).

Так что в случае со «Свободой» лучше сразу проверить, подойдет ли она Вам. Вы наверняка уже знаете, в каких магазинах Вы покупаете. Изучите партнёров по карте — и быстро поймёте, стоит ли игра свеч.

Промежуточные выводы. До Нового Года карта рассрочки «Свобода» — точно лучший вариант! Бесплатная опция «10 месяцев у всех партнёров», пропуск платежа, выгодное продление рассрочки — такого «коктейля» здесь и сейчас не предлагает ни один конкурент.

А дальше — оформляете, покупаете, получаете рассрочку за 10 месяцев, вносите платежи, и по ходу дела проверяете «пластик» от «Хоум Кредит» в боевых условиях.

Если возникнут проблемы с платежами — ооо, здесь у «Свободы» точно нет конкурентов .

Вариантов сразу три. Хотите — пропускаете платеж, хотите — продлеваете рассрочку на 6 или 10 месяцев или переходите на более дешевый платеж по кредиту. Вот это я понимаю — забота о клиенте :).

Ну а потом уже решите, нужно ли вам оставлять карточку, или лучше её закрыть.

Опять же, обслуживание — на 100% бесплатное, так что Вы ничем не рискуете.

Что такое карта рассрочки

Карта рассрочки похожа по своему строению на обычную кредитку. На нее устанавливается кредитный лимит, размер которого зависит от условий предложения и от платежеспособности заемщика. В пределах этого лимита можно оплачивать покупки в различных магазинах, чаще всего – у партнеров карты.

Отличия от кредитки – в порядке начисления и погашения долга. Для каждой оплаченной таким способом покупки устанавливается свой период рассрочки, в течение которого сумма погашается по частям. Проценты по кредиту выплачивает магазин, в котором вы совершили покупку. Магазин совместно с банком устанавливает одинаковый для всех своих товаров размер периода рассрочки.

Из-за этих особенностей карты рассрочки, чаще всего, действуют только внутри партнерской сети. Вне ее карта может предлагать менее выгодные условия или использоваться как обычная кредитка.

За границей карты для оплаты покупок в беспроцентную рассрочку пользуются большой популярностью. Они достаточно широко распространены в США, Бразилии, Израиле, Турции и других странах. В России такой продукт появился в 2016 году, и пока он находится в стадии активного развития. Первым собственную карту рассрочки предложил Киви Банк, который до этого был известен благодаря системе электронных кошельков QIWI и сети платежных терминалов.

Карта рассрочки выгодна и банку, и магазину, и покупателю. Банк получает выплаты по процентам от магазинов, в которых была оплачена покупка. Покупатель может покупать почти любые товары и услуги и не переплачивать за это. Магазин привлекает больше новых клиентов из числа тех, кто хочет получить рассрочку.

Карты рассрочки без отказа с оформлением онлайн

Халва

У карточки Халва 162 тысячи партнерских магазинов. В каждом из них можно приобрести товар в рассрочку. Ее длительность зависит от того, на каких условиях договорился банк с магазином-партнером. Максимальный срок — 3 года.

Халва — это лучшая карта рассрочки без отказа для людей, которым будет достаточно кредитных покупок в рамках партнерской сети. За ее пределами Совкомбанк предлагает не самые выгодные условия: беспроцентный кредит выдается только на продукцию до 1000 ₽.

| Услуга | Комиссия банка |

| Снятие денег | 0% |

| Пополнение | 0% |

| Перевод | 0% |

| Общее обслуживание | 0 ₽ |

Платинум

Получить беспроцентный кредит вы можете и по карте Тинькофф Платинум. В партнерских магазинах он выдается на год, в других — до 55 дней. Точное количество компаний, с которыми сотрудничает Тинькофф банк, неизвестно.

Менеджеры неохотно делятся этой информацией, опираясь на то, что под каждого клиента формируется индивидуальный набор вариантов, где можно использовать рассрочку. Из положительных моментов можно выделить кэшбэк до 30% и возможность получить кредитный лимит до 1 миллиона рублей.

| Услуга | Комиссия банка |

| Снятие денег | 290% — фиксированная ставка + 2,9% от снятой суммы |

| Пополнение | 0% |

| Перевод | 290% — фиксированная ставка + 2,9% от снятой суммы |

| Общее обслуживание (в год) | 590 ₽ |

Совесть

Банк КИВИ позволяет оформить карту рассрочки без отказа с одним только паспортом. Кредитованием можно пользоваться в 50 тысячах магазинов по всей стране. Банк предоставит вам кредитный лимит, который вы сможете тратить на оплату товаров или услуг, возвращая потраченную сумму за несколько платежей.

Максимальный запас заемных средств на карте может составлять 300 тысяч рублей. Рассрочкой можно пользоваться не только в крупных брендовых магазинах вроде Nike, Adidas или Tom Tailor, но и в местах, где продаются товары массового потребления. Например, в гипермаркете Карусель вам доступна отсрочка на 1 месяц.

Правильное использование рассрочки от Совести позволит получать все, что необходимо для жизни: продукты, одежду, медикаменты и прочие вещи, даже тогда, когда на счету нет ни копейки. Если срок кредитования в любимых магазинах вас не устроит, с помощью специальной платной опции его можно расширить до 10 месяцев.

| Услуга | Комиссия банка |

| Снятие денег | по умолчанию нельзя, после подключения опции — 599 ₽ за 1 снятие |

| Пополнение | 0% |

| Перевод | нет возможности |

| Общее обслуживание | 0 ₽ |

Свобода

Оформление карты рассрочки без отказа под названием Свобода от Хоум Кредита проходит бесплатно. Готовое решение от сотрудников банка вы получите уже через 2 минуты после обращения. В вашем распоряжении 60 тысяч магазинов-партнеров, в которых доступна рассрочка до года. Вне этой сети допустимый срок кредитования составляет 51 день.

| Услуга | Комиссия банка |

| Снятие денег | нет возможности |

| Пополнение | 0% |

| Перевод на счета других банков | нет возможности |

| Общее обслуживание | 0 ₽ |

120 дней без %

Чтобы оформить эту карту рассрочки онлайн без отказа, потребуется паспорт и указание сведений о вашем текущем месте работы. Предложение примечательно возможностью получить в управление до 300 тысяч рублей, которые можно выплачивать в течение 3 лет.

120 дней из них комиссия за пользование сниматься не будет. Из дополнительных положительных бонусов стоит выделить кэшбэк 1% от любых покупок.

| Услуга | Комиссия банка |

| Снятие денег | 4,99% |

| Пополнение | 0% |

| Перевод | 4,99% |

| Общее обслуживание (в год) | 1900 ₽ (возможно бесплатное обслуживание при тратах свыше 150 тысяч ₽ за год) |

Вывод

В России можно выгодно оформить карту рассрочки без отказа следующих видов: Халва, Свобода, Платинум от Тинькофф, Совесть или 120 дней без % от УБРиР. Для подачи заявки на оформление каждой из них нужен только паспорт. Дополнительный документ может пригодиться, если необходимо увеличить кредитный лимит.

Как работает карта рассрочки: сроки и условия расчетов

Длительность периода рассрочки устанавливается индивидуально, в зависимости от магазина, в котором была оплачена покупка. Минимальный срок – 1 месяц, максимальный – 12 месяцев. Вернуть заемные средства, конечно, придется, но только ту сумму, которая была потрачена, и без переплаты. По обычным кредитным картам льготный период чаще всего короткий, до 2-3 месяцев.

В мобильном приложении или личном кабинете карты рассрочки пополняются без комиссий. Можно совершать несколько покупок с разными периодами рассрочки.

Например, в августе Вы купили диван за 27 тысяч рублей в рассрочку на 3 месяца, туфли за 3 тысячи рублей на 2 месяца и продукты питания на 2 тысячи рублей на 1 месяц. Расчет ежемесячных платежей для всех покупок будет выглядеть следующим образом:

| Покупка (сумма) | Ежемесячные платежи | |||

| Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Диван (27 000 р.) | 9 000 р. | 9 000 р. | 9 000 р. | — |

| Туфли (3 000 р.) | 1 500 р. | 1 500 р. | — | — |

| Продукты питания (2 000 р.) | 2 000 р. | — | — | — |

| Ежемесячный платеж | 12 500 р. | 10 500 р. | 9 000 р. | 0 р. |

Таким образом, льготный период по карте рассрочки для каждой покупки свой, и, отсрочка начинается от даты конкретной покупки ( у кредиток льготный период «жесткий», то есть имеет фиксированное начало и конец, зависит только от даты первой покупки в периоде).

Почему стоит оформить карту рассрочки онлайн

Получить пластиковый «ключ» к кредитному счету, позволяющему совершать покупки товаров и оплату услуг в любое время удобным способом, может каждый. Тем более что и оформить его можно как непосредственно в отделении кредитно-финансового учреждения, так и удаленно через интернет.

Второй вариант более востребован клиентской аудиторией, так как позволяет оформить заявку на карту рассрочки оперативно и, не выходя из дома. Многие банки даже предоставляют бесплатную доставку своего продукта и документов, подтверждающих заключение договора. Фактически, клиент получает возможность:

- Равномерно распределять свой бюджет, совершая расчет за покупки;

- Большая часть предложений по такой карточке предполагает беспроцентное предоставление средств на период действия рассрочки;

- Срок погашения кредитного долга напрямую зависит от стоимости приобретения – чем выше сумма, тем продолжительнее период;

- Отсутствие платы за обслуживание и выпуск является дополнительным мотиватором подать заявку на карту рассрочки, выбрав ее представленного списка.

Используя полученные привилегии, многие владельцы таких карточек собственные сбережения вкладывают в депозиты в качестве выгодной инвестиции, а банковские средства грамотно распределяют для крупных и мелких покупок. Своевременный возврат, полученных денег позволяет избежать переплат, а депозитный капитал приносит прибыль. Согласитесь – выгодная схема прироста денежной массы.

Методология выбора карт рассрочки

Когда речь заходит о кредитках, здесь все понятно – нужно смотреть на процентную ставку, где предлагают ниже, там и выгоднее всего кредитоваться

Но на что нужно обращать внимание, когда вы выбираете карту рассрочки, ведь здесь проценты не играют большой роли?. На данный момент в России действует не так много предложений в этом направлении, но каждое имеет свои особенности

Но тем не менее, нужно знать, какие плюсы и минусы есть в каждом из них, чтобы не ошибиться с выбором

На данный момент в России действует не так много предложений в этом направлении, но каждое имеет свои особенности. Но тем не менее, нужно знать, какие плюсы и минусы есть в каждом из них, чтобы не ошибиться с выбором.

Если у вас нет времени, чтобы штудировать официальные сайты, рекламную информацию, тарифы и отзывы клиентов, то вы можете воспользоваться готовым обзором. Мы провели всю подготовительную работу за вас, и можем представить свои труды в удобном формате.

Что для нас важно при выборе карточного продукта:

- Надежность банка, его опыт работы на рынке.

- Народный рейтинг банка, т.е. как именно клиенты оценивают его надежность, результативность работы, удобство обслуживания и т.д.

- Открытость тарифов – многие банки все еще грешат тем, что скрывают реальные условия.

- Доступность продукта – карту должно быть легко получить, чтобы заемщику не требовался тяжелый пакет документов только на рассмотрение заявки, и еще дополнительные справки после предварительного одобрения.

- Удобность получения – некоторые кредиторы, в связи с нынешней непростой ситуацией, начали предлагать клиентам доставку карты на дом. Это удобно, и мы обязательно отмечаем такие программы.

Как видите, мы постарались предусмотреть все, чтобы вас было комфортно не только пользоваться картой рассрочки, но и оформлять её

Далее мы расскажем вам о том, какие карты рассрочки считаются лучшими, на что надо обратить внимание при выборе, в каком банке лучше кредитоваться и т.д

Карта рассрочки и кредитная карта: отличия, которые нужно знать

Такие похожие и в то же время такие разные – это про кредитную и карту рассрочки. А в чем их сходства и отличия, мы и покажем в таблице ниже.

| Условие | Кредитка | Рассрочка |

| Обслуживание | От 500 ₽ | 0 ₽ |

| Процентная ставка | От 20% | От 0% |

| Снятие наличных | С ограничениями и без | Нет |

| Беспроцентное использование | До 4 месяцев | До 3 лет |

| Максимальный денежный лимит | 1 млн. ₽ | 350 000 ₽ |

| Период рассмотрения | 14 дней | 1 день |

Не нужно особых познаний в банковском деле, чтобы оценить все преимущества карты рассрочки перед ее кредитной предшественницей. Так что если вы еще сомневаетесь – смелее решайтесь на этот шаг и заказывайте карту рассрочки уже сегодня!

Также для вас мы подготовили статью о регистрации бонусной карты bonus fix price ru.

Если вам нужно выбрать лучшую карту с кэшбэком, то сделать это вы можете на проекте cashbackcards.su.

Чем отличается кредитная карта от карты рассрочки

Как работают карты рассрочки

Карта рассрочки — это банковский продукт для оплаты чего-либо не сразу, а ежемесячными равными платежами (без первого взноса). Если выплатить полную сумму в течение установленного срока, то за услугу платить не нужно ни копейки.

За кредитование клиентов в компаниях-партнерах платят сами магазины. Им выгодно сотрудничество с банком из-за привлечения новых покупателей. Если бы магазин не предоставил людям бесплатное кредитование на товар или услугу, он мог потерять дополнительную аудиторию.

Важно: За кредитование вне партнерской сети процентом от продаж магазины не делятся. Именно поэтому условия покупок в компаниях, с которыми не сотрудничает банк, обычно сильно ограничены

Как работают кредитные карты

Банк выдает кредитку с лимитом заемных средств, которые можно использовать, как посчитаете нужным. Если вернуть деньги на счет до завершения льготного периода, за услугу платить не нужно.

Кредитными карточками можно рассчитываться и в рассрочку. Только за услугу платит не магазин, а клиент. Оплата за пользование кредитом включена в годовое обслуживание пластика или взимается отдельно за каждую транзакцию.

Неограниченный выбор магазинов при оплате кредиткой

С кредиткой вы сможете оплачивать товар и услуги по беспроцентному кредиту в любом интернет- и офлайн-магазине.

Например, Халва от Совкомбанка выдает беспроцентный кредит в непартнерских магазинах только на товары и услуги до 1000 ₽. На более дорогие приобретения действует ставка 290 ₽ + 1,9%.

Денежные переводы с карт рассрочки

Ниже мы сравнили карточки рассрочки от Совкомбанка, Хоум Кредита и КИВИ Банка. Только по одной из них можно отправлять денежные переводы — по Халве.

Банковские продукты Хоум Кредита и КИВИ Банка в этом плане сильно проигрывают любой кредитке. В базовых версиях через них даже нельзя снимать наличку.

Для сравнения мы привели ниже еще и условия 3 кредиток:

- Тинькофф Platinum;

- Альфа 100 дней;

- Card Credit Plus.

По всем из них сразу доступны и денежные переводы, и снятие налички.

За кредитку нужно платить

Выпуск и доставка всех карточек обходятся , но за годовое обслуживание кредитки нужно платить. Из сравниваемых ниже продуктов платить не нужно только за пользование Card Credit Plus.

Обычно установленная сумма снимается после первой расходной операции или на следующий день после активации пластика. Если человек не успеет пополнить баланс к этому времени, с его счета спишутся заемные средства.

Важно: Фиксированную ставку за использование карточек рассрочки платить банку не нужно. Комиссия снимается только за отдельные услуги

Оформление с одним документом

Карту рассрочки получить проще, чем кредитную. Нужен только паспорт.

Без справки 2-НДФЛ и дополнительных документов: ИНН, загранпаспорта или водительского удостоверения можно подать заявку на кредитку со следующим лимитом заемных средств:

- В Альфа-Банке — до 50 000 ₽;

- В Тинькофф — до 300 000 ₽;

- В Кредит Европа Банке — до 350 000 ₽.

Если вам нужно занять большую сумму, почитайте нашу подробную инструкцию, как это сделать в России. В ней вы увидите ТОП-5 банков, выдающих кредиты до 30 миллионов ₽.

Лучшая карта рассрочки 2021 – особенности выдачи

Простое оформление, высокий процент одобрения и неоспоримая выгода – важнейшие преимущества карт с функцией отсрочки платежа. Право получить карту россияне получают с 18 лет при наличии постоянного места работы и успешного прохождения испытательного срока.

Для посетителей ресурса 101-credit.ru самая лучшая карта рассрочки может быть оформлена онлайн без лишних справок. Провести сравнение и сделать правильный выбор поможет рейтинг, а также карточки с описанием тарифов.

Если вы периодически приобретаете товары в кредит, карточка рассрочки поможет сэкономить уйму денег. Ее собственник ничего не теряет, зато получает массу преимуществ:

- плата за выдачу и ежегодное обслуживание карты не начисляется;

- лимит составляет 10000-350000 рублей и устанавливается индивидуально;

- партнерская сеть торговых точек с отсрочкой платежа постоянно увеличивается;

- максимальный период возврата задолженности достигает 36 месяцев;

- при пользовании картой не нужно искать деньги на внесение первоначального взноса.

Минимальный период погашения рассрочки зависит от кредитной программы и составляет 2-4 месяца. Если за это время внести деньги на счет полностью, ничего переплачивать не придется. При финансовых сложностях можно оплатить лишь 4-8% основного долга и воспользоваться кредитной линией.

ТОП виртуальных карт рассрочки

Среди лидеров рынка в области оформления виртуальных карт рассрочки онлайн: Халва, Kviku и Совесть. Изучим особенности каждой из них, а в конце подведем итоги.

Kviku

Виртуальная карта рассрочки онлайн от Kviku способна обеспечить кредитование с лимитом до 100 тысяч без платы за обслуживание. Она выпускается мгновенно, поэтому даже не придется отходить от своего гаджета, с которого вы регистрировались, чтобы начать ей пользоваться.

| Где можно использовать рассрочку | у партнеров Kviku |

| На каких условиях | от 0% |

| В рамках какого кредитного лимита | 100 000 ₽ |

| Бонусы | кэшбэк до 30% |

Халва

Помимо бесплатного обслуживания у Халвы есть сильное преимущество, с которым на сегодня не может конкурировать ни одно из банковских предложений на рынке. Речь идет о 162-тысячной коллекции партнерских магазинов, где можно расплатиться в кредит до 36 месяцев. Еще заявка на Халву будет оправдана тем, что эта карта представляет собой целый носитель бонусов: кэшбэк, умножение накоплений, возможность расплачиваться в рассрочку в любом магазине, кафе, ресторане и других заведениях. Также можно оформить пластик c бесплатным снятием налички, а не только онлайн-карточку. Кредитный лимит у виртуальной карты рассрочки Халва самый большой среди всех представленных в этом обзоре. Причем разница в максимально возможной сумме кредитования у продукта Совкомбанка и Kviku отличается более чем в 3 раза.

| Где можно использовать рассрочку | в любых магазинах |

| На каких условиях | бесплатно (в рамках установленных сроков) |

| В рамках какого кредитного лимита | 350 000 ₽ |

| Бонусы | кэшбэк (регулярный — до 6%, разовый — 35%), увеличение накоплений на счету под 7,5% |

Совесть

Банк Qiwi предлагает оформить онлайн виртуальную карту рассрочки Совесть без платы за ежемесячное обслуживание. После регистрации вам становятся доступны 50 000 компаний, где можно приобрести нужный товар без первого взноса. Получить нужную вещь или услугу можно сразу, а оплатить ее в течение нескольких месяцев спустя. Бонусов по этой карточке по сравнению, например, с Халвой практически нет. Отметить стоит разве что разнообразие платных опций, которые помогут расширить возможности владельца карты. Подключив их, можно будет: расширить срок кредитования, снимать наличку с комиссией 599 ₽, а также приобретать товары в рассрочку, в том числе и за границей.

| Где можно использовать рассрочку | в 50 000 магазинах, а также в любых других местах, подключив специальную опцию |

| На каких условиях | бесплатно (подключение опции платное) |

| В рамках какого кредитного лимита | 300 000 ₽ |

| Бонусы | опции, с которыми можно расширить возможности карточки |

Оформление кредитной карты рассрочки на официальном сайте банка

Дистанционные методы работы обеспечивают успешное оформление кредитной карты рассрочки в любое время суток на официальном сайте понравившегося банка без справок от работодателя и привлечения поручителей.

Минимальные требования к претендентам обеспечивают доступ к выгодному кредиту гражданам, имеющим регистрацию в регионе действия отделения финансового учреждения (некоторые кредиторы работают на всей территории страны).

Обязательным условием является наличие у клиента регулярных доходов. Возрастные цензы самостоятельно устанавливаются банками. Действующие займы в иных организациях не являются препятствием для одобрения запроса.

CitiBank «Просто кредитная карта» Mastercard

CitiBank «Просто кредитная карта» Mastercard

- Ставка – 7-28%;

- Лимит – до 300 т.р.;

- Возраст – от 22 лет;

- Грейс-период – 180 дней;

- Обслуживание – бесплатно.

Условия этого предложения предполагают персональные программы рассрочки. Некоторые услуги дают возможность разбить расходы на большую покупку на ряд маленьких взносов. Первый способ применения ручной: услуга «Заплати в рассрочку!». В приложении CitiBank потребуется отыскать сделанную покупку и кликнуть на «Оформить с оплатой в рассрочку». После чего указать период рассрочки, и банк видозменит условия возврата денег по ней. Может быть возможна льготная ставка меньше обычной по данной карте.

Второй способ – это услуга «Все покупки в рассрочку». Это приобретение в рассрочку любых серьезных покупок

Для чего требуется настроить рассрочку, прописав цифру, покупки выше которой следует принимать во внимание. Еще понадобится настроить срок рассрочки по умолчанию

Подобная рассрочка – это экономия на переплате, если владелец карты не имеет возможности заплатить за карту в беспроцентный период.

Плюс условий CitiBank – под рассрочку по желанию подпадает и обналичивание денег в банкоматах.

Еще в CitiBank не ограничивают собственников карты списком магазинов с доступной рассрочкой.

Минус – проценты будут «капать» в любом случае. Скидки на размер переплаты по кредиту отсутствуют. По сути дела, это стандартный кредит с равными платежами.

CitiBank «Просто кредитная карта» Mastercard

- Ставка по рассрочке — от 7% до 28% годовых

- Сумма — до 300 000 руб.

- Возраст — от 22 лет

- Беспроцентный период — 180 дней

- Стоимость — 0 руб./год

Условия этой кредитной карты от CitiBank подразумевают использование специальных программ рассрочки. Отдельные услуги позволяют разделить расходы на крупную покупку на несколько небольших платежей.

- Первый вариант использования такой рассрочки — ручной. Это услуга “Заплати в рассрочку!”. В приложении банка нужно выбрать уже совершенную покупку и нажать на галочку “Оформить с оплатой в рассрочку”. Затем указывается срок рассрочки, и банк меняет условия возврата средств по данной покупке. В том числе используется льготная процентная ставка, которая ниже стандартной по этой кредитке.

- Второй вариант — услуга “Все покупки в рассрочку”. Это автоматическое размещение в рассрочку всех крупных покупок. Для этого нужно предварительно настроить автоматическую рассрочку, указав сумму, покупки дороже которой должны учитываться. Также настраивается срок рассрочки по умолчанию.

Такая рассрочка позволяет экономить на переплате тогда, когда держатель карты не успевает погасить задолженность в льготный период.

Важный плюс условий CitiBank — под рассрочку при желании клиента попадают операции снятия наличных в банкомате.

Недостаток программ рассрочки банка — проценты, хотя и по сниженной ставке, начисляются. Скидок от магазина на сумму переплаты по кредиту нет. Фактически речь в данном случае идет об обычном потребительском кредите с аннуитетными платежами в рамках условий кредитной карты.