Дебетовые карты с начислением процентов на остаток в 2021 году

Содержание:

- Пример расчета для различных сумм

- Использование карты в качестве альтернативы вклада

- Как рассчитать процент на остаток.

- ЛокоБанк ЛОКОЯРКО

- МТС Cashback

- Правила выбора банковской карты с бесплатным обслуживанием

- Основные преимущества

- Помощник

- Топ-5 дебетовых карт

- 10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

- Способы начисления

- Альфа-Карта от Альфа-банка

- Оформление карты

- Карта с процентом на остаток

- Тинькофф Блэк

- Предложение «Карта №1» от Восточного Банка

- Итоговое сравнение дебетовых карт с процентом на остаток

Пример расчета для различных сумм

Мы создали специальную таблицу для расчета дохода по ставке 3% годовых. Просто найдите нужную сумму и получите доход в месяц и в год. Доход указан без учета капитализации

| Сумма/ | Доход в мес. | Доход за 1 год |

|---|---|---|

| 10000 | 24.65 | 300 |

| 20000 | 49.31 | 600 |

| 30000 | 73.97 | 900 |

| 40000 | 98.63 | 1200 |

| 50000 | 123.28 | 1500 |

| 60000 | 147.94 | 1800 |

| 70000 | 172.60 | 2100 |

| 80000 | 197.26 | 2400 |

| 90000 | 221.91 | 2700 |

| 100000 | 246.57 | 3000 |

| 110000 | 271.23 | 3300 |

| 120000 | 295.89 | 3600 |

| 130000 | 320.54 | 3900 |

| 140000 | 345.20 | 4200 |

| 150000 | 369.86 | 4500 |

| 160000 | 394.52 | 4800 |

| 170000 | 419.17 | 5100 |

| 180000 | 443.83 | 5400 |

| 190000 | 468.49 | 5700 |

| 200000 | 493.15 | 6000 |

| 210000 | 517.80 | 6300 |

| 220000 | 542.46 | 6600 |

| 230000 | 567.12 | 6900 |

| 240000 | 591.78 | 7200 |

| 250000 | 616.43 | 7500 |

| 260000 | 641.09 | 7800 |

| 270000 | 665.75 | 8100 |

| 280000 | 690.41 | 8400 |

| 290000 | 715.06 | 8700 |

| 300000 | 739.72 | 9000 |

| 500000 | 1232.87 | 15000 |

| 600000 | 1479.45 | 18000 |

| 700000 | 1726.02 | 21000 |

| 800000 | 1972.60 | 24000 |

| 900000 | 2219.17 | 27000 |

| 1000000 | 2465.75 | 30000 |

Использование карты в качестве альтернативы вклада

Очень часто карты с процентами на остаток по счёту используются в качестве альтернативы банковским вкладам. При этом с карточного счёта можно без потерь снимать доход (частично или полностью) в любой момент. Обычно пользователи получают на карточку зарплату и при необходимости снимают деньги на текущие траты.

Пользоваться доходной картой вместо вклада в банке могут люди, которые умеют управлять собственными тратами. Всегда имеющаяся при себе денежная сумма может подтолкнуть к незапланированным покупкам, а по вкладу для снятия денег нужно расторгнуть договор с банком. Бесспорный плюс карты с доходом – возможность просто и быстро пополнить счёт. Такая возможность предусматривается не всеми стандартными депозитными продуктами, да и проценты по ним бывают ниже.

Средства на карточных счетах страхуются Агентством по страхованию вкладов, как и банковские вклады. При отзыве лицензии банка или наступлении другого страхового случая государство выплачивает клиенту компенсацию. Максимальная сумма компенсации по одному счёту не превышает 1,4 млн. р. При пользовании картой с доходом необходимо учитывать несколько нюансов:

| Особенность | Комментарий |

| Возможность изменения ставки | Процентную ставку банк может изменить в любой момент. Для этого понадобится только добавить сведения о произошедших изменениях на сайт. Кроме этого никакие дополнительные действия банку не нужны (например, переоформление договора).

По банковскому вкладу размер процентной ставки зафиксирован в договоре, и понижать её в одностороннем порядке банк не имеет права |

| Комиссионные сборы и оплата обслуживания | Договор вклада в банке обычно оформляется без платежей, так как кредитное учреждение заинтересовано в привлечении денежных средств.

При изготовлении и обслуживании карточных продуктов требуются дополнительные затраты для банка, за дальнейшее обслуживание карточного счёта платит уже клиент. Некоторые банки предлагают бесплатное обслуживание карточки, если клиент выполняет определённые требования |

| Условия начисления процентов | Для начисления процентов необходимо совершать покупки или выполнять какие-либо другие действия. Если определённые условия не выполняются клиентом, проценты банк не начисляет и не выплачивает. Фактически клиент должен тратить время и силы для того, чтобы отслеживать выполнение условий, а в некоторых случаях терять при этом определённый доход (к примеру, терять возможность получить высокий кэшбэк) |

| Ограничения | Проценты по карте начисляются только на ограниченную сумму денежных средств.

Если клиент хочет выгодно разместить значительную сумму денег, ему всё-таки придётся внимательнее присмотреться к классическим банковским вкладам |

Как рассчитать процент на остаток.

Для расчета процента на остаток по банковской накопительной карте есть специальная формула

Если взять накопительный счет в Сбербанке, то процент будет начисляться если сумма больше 3 тыс. и меньше 1 млн. рублей.

Условия продукта

Сберегательный счет ПАО Сбербанк России

Минимальная сумма

₽

Ставка,%

0 — 30000 ₽

0.1

30000 — 999999 ₽

3

1000000 — 10000000 ₽

0.1

Срок, мес

1

Начисление %

Ежемесячно на дату вложения

С пополнением С частичным снятием С капитализацией

Посчитаем для примера доход со ста тысяч рублей при числе дней в месяце = 31 и при числе дней в году = 365

Для более точного 3% на по накопительному счету или Сберкарте можно использовать калькулятор процентов по банковской карте.

ЛокоБанк ЛОКОЯРКО

Основные параметры

- Кэшбэк — 1,3% — на все покупки

- Процент на остаток по счету до 100 000 руб — 4,5% — при сумме покупок от 3 000 рублей

- Снятие наличных в других банкоматах – бесплатно 15 000 руб

- Перевод на счет в другом банке – бесплатно до 25 000 руб

- СМС-оповещения об операциях – бесплатно

- Выпуск карты – бесплатно

- Обслуживание карты – бесплатно (при выполнении условий)

Держатели дебетовой карты ЛОКОЯРКО могут рассчитывать на кэшбэк до 25% в партнерских магазинах. Первый месяц владелец платежного инструмента освобождается от оплаты за обслуживание. Чтобы и дальше избежать расходов, нужно выполнять одно из двух требований Локобанка:

- Ежедневно на счете должно оставаться, минимум, 30 тыс. руб./$500/€500;

- Емесячно нужно совершать приобретения на сумму от 3 тыс./$45/€45.

Если условия не выполняются, придется платить 99 руб./мес. либо по 3 доллара/евро.

Любое пополнение карты бесплатное. Переводы с карты на карту разрешается в рублях и до 25 тыс./мес. комиссия не берется.

Разрешается оформлять 3 дополнительные карты.

МТС Cashback

Карта Cashback от МТС является универсальным платежным инструментом. Т.е., владелец карты может расходовать собственные деньги или заемные средства. В данном обзоре коснемся только дебетовой карты.

Итак, основные параметры:

- Cash Back:

- 5% — в категориях «Одежда», «Еда» и «Дети»

- 1% — все остальные покупки

- До 25% — у партнеров МТС

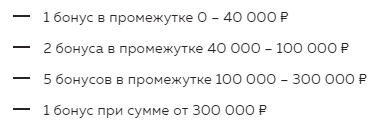

- Процент на остаток по накопительному счету:

- 4% – на остаток до 300 000 рублей

- 2% – на часть свыше 300 000 рублей

- Перевод на карты других банков – 15 рублей

- СМС-оповещение об операциях – 59 руб/мес

- Снятие наличных в сторонних банкоматах – бесплатно

- Выпуск карты – 299 рублей

- Обслуживание – бесплатно

За выпуск карты надо заплатить 299 руб., но обслуживание — бесплатное. Кэшбэк имеется, но в баллах. Обменять их в рубли не удастся. Разрешается использование на оплату услуг МТС и в салонах оператора. Можно получить определенные скидки. Поэтому эту карту я рекомендую клиентам МТС либо гражданам, часто приобретающим цифровую технику.

Размеры кэшбэка:

- 1% — за любые приобретения;

- 5%, если покупки совершены в категориях «Одежда», «Еда» и «Дети»;

- До 25% — в партнерских магазинах оператора.

Полный список партнерской сети указан на сайте организации.

Процента на остаток по карте, к сожалению, нет. Но вы можете открыть накопительный счет, где на остаток до 300 000 рублей предусмотрено 4% годовых. На сумму выше указанного лимита ставка составит 2%.

Если хотите получать проценты на остаток, нужно открывать накопительный счет. На сумму до 300 тыс. вы получите 4% годовых, выше лимита – 2%.

Обналичивание бесплатное, даже в чужих банкоматах. За каждый перевод надо платить 15 руб., а за аналогичную операцию по № счета — 0.3%, но, минимум, 20 руб.

На нашем канале имеется отдельный и более подробный обзор этой карты.

Правила выбора банковской карты с бесплатным обслуживанием

Сбербанк идет в ногу со временем и старается предложить лучшие разновидности банковских карт для разных категорий людей. Гражданам нужно только определиться, для чего именно нужна и какая выгода ему необходима. Тогда он точно выберет самую выгодную карту для личного пользования:

- Для высокого бонуса – Платиновая карта;

- Для отсутствия платы за годовое обслуживание и моментальную выдачу – Momentum;

- Для оптимального использования за рубежом, снятия наличных без процентов и небольшой платы за годовое обслуживание – Классическая карта.

Для того чтобы узнать полную информацию по тарифам на банковские карты, нужно обратиться к сотруднику банка или узнать всю информацию дома на официальном сайте Сбербанка.

При анализе того или иного предложения необходимо учитывать следующие обстоятельства:

- Действительно ли предлагается нулевая плата за обслуживание. Иногда банк, анонсируя бесплатную дебетовую карту, на деле бесплатно лишь выпускает её. Поэтому следует получить точное представление о том, какое именно содержание скрывается за соответствующим термином.

- Какие возможности предоставляются держателю. Следует подробно ознакомиться с описанием продукта, его функционалом. Возможно, он не устроит вас, и правильнее будет оформить дебетовую карту со взиманием не очень большой комиссии, которая даст возможность осуществлять необходимые операции.

- Каковы дополнительные условия, сопутствующие бесплатной услуге. Необходимо проанализировать, есть ли возможность их выполнить (например, обеспечить требуемый размер остатка по счёту или объем покупок).

Подходящую карточку выбирают по-разному. Кто-то задается целью накопить денежные средства, для кого-то карточка нужна лишь для зачисления средств и возможности расплачиваться за товары и услуги в магазинах и интернет. Многие, помимо основной карты, открывают дополнительную, которую можно использовать за пределами территории РФ, к примеру, отправляясь в путешествие.

Какая карта Сбербанка самая выгодная, зависит непосредственно от личных потребностей клиента:

- Если вы часто выезжаете за границу, оптимальным вариантом дебетовой карты будет «Аэрофлот»: продукт предлагает выгодную бонусную программу накопления миль.

- Если вам от 14-25 лет – самая выгодная карта Сбербанка для вас – это «Молодежная»: минимальная комиссия и возможность получать бонусы «Спасибо от Сбербанка».

- Учитывая все преимущества и недостатки социальной карты, можно смело сказать, что она является лидером среди всех вышеописанных продуктов, но предусмотрена она исключительно для пенсионеров: единственная карта с процентом на остаток, отсутствует комиссия за обслуживание.

- Если вам нужна карточка для участия в зарплатном проекте, а также для осуществления разного рода безналичных расчетов, в том числе и в интернете, остановите свой выбор на продукте Visa и MasterCard Standart: хорошее соотношение стоимости обслуживания и характеристик продукта.

Перед тем как сделать свой выбор в пользу той или иной карты Сбербанка не лишним будет заранее узнать о стоимости обслуживания выбранного пластика, руководствуясь информацией о тарифах. Помните, что комиссия за обслуживание, взимаемая банком, может отличаться в первый и последующие годы пользования. Не спешите отказываться от карт, которые предлагаются банком (непосредственно в отделении или через Сбербанк Онлайн), так как зачастую они выпускаются на специальных условиях (например, с бесплатным годовым обслуживанием, увеличенным кредитным лимитом или сроком льготного периода , если речь идёт о кредитных картах) и могут быть весьма выгодны.

Источники

- https://money.inguru.ru/debetovye_karty/teg_s_besplatnym_obslyzhivaniem/reg_moskovskaja_oblast/balashiha

- https://SbankGid.com/debetovye-karty/bez-platy-za-obsluzhivanie-sberbanka

- https://debetcardsinfo.ru/stati/samaya-luchshaya-i-vygodnaya-karta-ot-sberbanka/

- https://www.oceanbank.ru/est-li-karta-sberbanka-bez-platy-za-obsluzhivanie/

- https://brobank.ru/karta-sberbanka-bez-oplaty/

- https://bankeerus.ru/sberbank-cards-free-annual-maintenance-commission.html

- https://sbr-bnk.ru/karty-sberbanka-bez-platy-za-obsluzhivanie-v-2020-godu/

Основные преимущества

Дебетовые карты, на остаток по которым начисляется процент — однозначно более выгодный вариант, чем карты без такого процента. К тому же, многие банки дополнительно к этому проценту (и независимо от него — без всяких дополнительных условий) начисляют кэшбэк за расходы картой. Где-то он приходит бонусными баллами, которые можно потратить только в определенных местах. А где-то — живыми деньгами на баланс карты. Кэшбэк также становится дополнительной возможностью заработка с помощью дебетовой карты.

Вас заинтересует: Дебетовые карты премиум класса в 2021 году

Фактически такие карты представляют собой аналог традиционного вклада. Только средства с баланса можно в неограниченном объеме снимать или в любой момент пополнять вклад, а доступ к деньгам есть всегда — в том числе на кассе обычного магазина.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

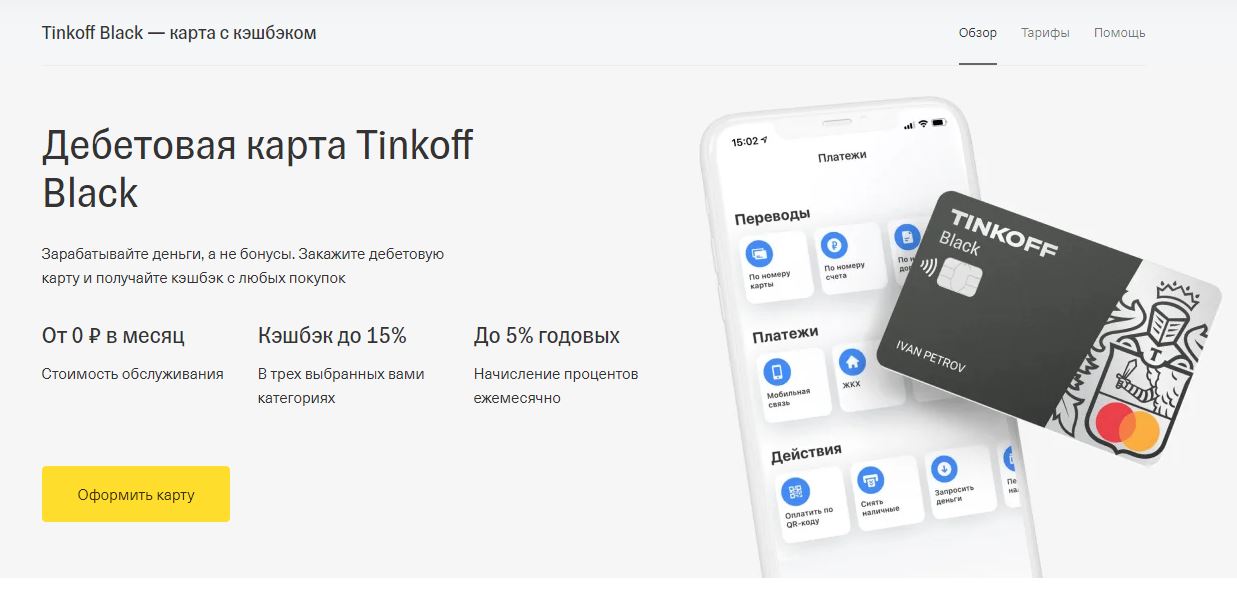

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

10 место. Максимум+ (ОТП Банк) — MasterCard, МИР

Рекомендовано для вас

Рейтинг бесплатных дебетовых карт

Застрахованы ли деньги на дебетовой карте?

Ограничено ли снятие наличных у дебетовой карты?

В процессе выбора дебетовой карты для хранения денег учитывайте следующие параметры:

| Название, банк, платежная система | Размер процентов на остаток | Условия начисления процентов | Стоимость обслуживания |

| Пора (УБРиР) — Visa | до 6% годовых | наличие трат на сумму от 60 000 рублей и остатка до 500 000 рублей | бесплатно при ежемесячных тратах от 12 000 рублей, иначе — 99 рублей в месяц |

| ВостОк (Восточный Банк) — Visa | до 5,5% годовых | наличие трат на сумму от 3 000 рублей в месяц, остаток от 10 000 рублей | бесплатно при остатке от 10 000 рублей или переводе зарплаты, иначе — 150 рублей в месяц |

| Купил-Накопил (Таврический) — Visa, MasterCard | до 6,4% годовых | сумма трат от 8 000 рублей в месяц, остаток от 8 000 рублей | бесплатно |

| Прибыль (Уралсиб) — Visa | до 5,25% годовых | сумма трат от 10 000 рублей в месяц, остаток до 2 000 000 рублей | бесплатно при месячном остатке от 5 000 рублей или сумме покупок от 1 000 рублей, иначе — 49 рублей в месяц |

| Альфа-Карта с преимуществами (Альфа-Банк) — Visa, MasterCard | 5% годовых | сумма трат от 100 000 рублей, при тратах от 10 000 рублей- 4% годовых | бесплатно |

| Польза (Хоум Кредит) — Visa | до 5% годовых | сумма трат от 30 000 рублей, при тратах от 7 000 рублей — 3% годовых | бесплатно |

| Тинькофф Блэк — Visa, MasterCard, МИР | до 3,5% годовых | наличие трат на сумму от 3 000 рублей, при подключении подкиски Тинькофф Про — 5% годовых | бесплатно при остатке от 30 000 рублей, поступлении пенсии или наличии подписки Тинькофф Про, иначе — 99 рублей в месяц |

| Сберегательный счет (Почта Банк) — МИР | до 5% годовых | в зависимости от типа клиента: стандартным — 4% годовых, зарплатным и пенсионерам — 5% годовых; на остаток от 50 000 рублей при тратах от 10 000 рублей в месяц | бесплатно при остатке от 3 000 рублей, иначе — 100 рублей в месяц, подключение бонусной программы — 500 рублей |

| ЛокоЯрко (Локо-Банк) — Visa, MasterCard | до 4,5% годовых | наличие трат от 3 000 рублей в месяц (кроме операций в интернет-банке) | бесплатно при ежедневном остатке от 30 000 рублей или сумме покупок в месяц от 3 000 рублей, иначе — 99 рублей в месяц |

| Максимум+ (ОТП Банк) — MasterCard, МИР | до 4% годовых | остаток от 50 000 до 2 000 000 рублей | бесплатно при тратах от 30 000 рублей в месяй или неснижаемом остатке от 50 000 рублей в месяц, иначе — 299 рублей в месяц |

При выборе дебетовой карты с процентами на остаток важно обратить внимание не только на размер процентной ставки, но и на стоимость обслуживания и условия начисления процентов. Часто для получения дохода на карту необходимо регулярно оплачивать ей покупки. А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания

А иногда начисляемых процентов не хватает, чтобы покрыть стоимость обслуживания.

Среди карт с максимальными процентами на остаток наиболее привлекательно выглядит Пора от УБРиР. При достаточно частых тратах можно получать до 6% годовых. Это же условие необходимо выполнять для бесплатного обслуживания.

Экспертное мнение

Дебетовая карта может быть более выгодной, если на ее остаток начисляются проценты. Например, если у вас на счету непрерывно хранится 300 000 рублей, а процент на остаток равен 5% годовых, то в конце месяца банк начислит на нее 1250 рублей (или 15 000 рублей в год). При этом, в отличие от вклада, вы можете в любой момент пополнять карту или снимать деньги с нее.

При выборе карты учтите следующие нюансы:

- Не всегда чем больше сумма на карте, тем выше проценты по ней

- Часто для начисления процентов нужно поддерживать остаток или тратить определенную сумму

- Условия бесплатного обслуживания должны совпадать с условиями начисления процентов

- Для внесения или вывода крупных сумм может потребоваться обратиться в отделение банка

- Если долго не пользоваться картой, то банк может автоматически закрыть ее

Анастасия Чанцева

Известия, Вечерняя Москва

Способы начисления

В разных банковских организациях проценты на остаток могут начисляться с существенными отличиями. Существует три основные схемы начисления:

- На ежемесячную сумму, остающуюся на карточном счёте. Процент начисляется в соответствии со средней суммой, находящейся на счёте на протяжении месяца. Среднее значение определяется суммой остатка в начале каждого дня, которая делится на количество дней в месяце;

- На минимальную сумму, которая оставалась на карте. Процент начисляется по минимальной сумме, которая находилась на карточном счёте на протяжении месяца. Если даже один раз баланс карты опустится до нулевого значения, процент начисляться не будет;

- На сумму, которая каждый день находится на карточном счёте. Является наиболее выгодной для клиента схемой. В начале каждого дня определяется остаток по счёту, на который начисляются проценты. Начисленные проценты выплачиваются в конце календарного месяца.

Каждый банк сам устанавливает размер процентной ставки. Ставка определяет, какую сумму клиент может заработать на каждом размещённом в банке рубле. Многие кредитные организации используют дифференцированные проценты, которые зависят от некоторых условий:

- Категории карты.

- Суммы покупок, которые совершены в течение месяца.

- Суммы на карточном счёте.

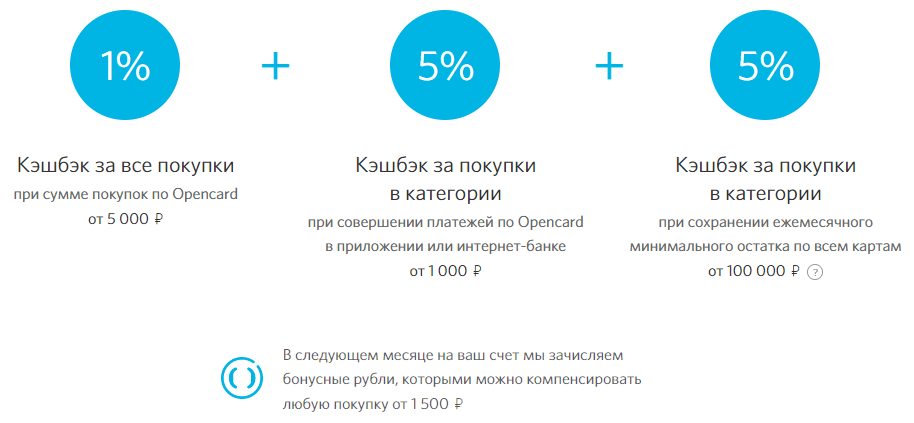

Альфа-Карта от Альфа-банка

Основные параметры

- Кэшбэк:

- 2% — при сумме покупок более 100 000 ₽ в месяц

- 1,5% — при сумме покупок более 10 000 ₽ в месяц

- Процент на остаток по счету до 100 000 руб:

- 5% — при сумме покупок более 100 000 ₽ в месяц

- 4% — при сумме покупок более 10 000 ₽ в месяц

- Снятие наличных в банкоматах партнерах – бесплатно

- Перевод на счет в другом банке – бесплатно

- СМС-оповещения об операциях – 99 руб/мес

- Выпуск карты – бесплатно

- Обслуживание карты – бесплатно

Максимальная ежемесячная сумма кэшбэка по Альфа-Карте составляет 5 тыс. Она мультивалютная и можно открывать счета не только в рублях, но в долларах и евро. Есть два пакета Альфа-Карты:

«С преимуществами». Оформляются платежные инструменты МастерКардВорлд, VISA Rewards, МИР;

«Премиум». С этим пакетом можно получить MasterCard World Black Edition и VISA Signature.

Резиденты РФ имеют право оформить дебетовую карту дистанционно, нерезиденты – обязаны посетить офисы банка. Разрешается бесплатно заказывать дополнительные карты для близких людей и членов семьи.

В день разрешается обналичивать 500 тыс. руб., в месяц – вдвое больше.

Оформление карты

Заказать дебетовую карточку можно в офисе или на сайте. Получать же ее в любом случае придется в отделении кредитной организации. Заказать пластик онлайн обычно удобней и быстрее. Но окончательный выбор оставлен на усмотрение клиента.

После получения и установки ПИН-кода новая карта Сбербанка будет уже активна. Но для исключения ошибок рекомендуется все же запросить баланс в любом банкомате, чтобы обновились данные на чипе.

Подача заявки

Процедура заказа пластика онлайн сделана максимально простой. Она включает буквально 3 шага:

- Выбор продукта в каталоге и переход к его заказу. Надо найти в разделе «Дебетовые карты» пенсионный пластик и нажать рядом с ним кнопку «Заказать онлайн».

- Заполнение анкеты держателя. Потребуется указать Ф. И. О., паспортные данные, телефон, email.

- Подтверждение заказа и выбор офиса для получения карточки. После ввода кода из СМС система предложит выбрать удобный офис.

Срок изготовления

Срок изготовления и доставки карты в офис Сбербанка для ее выдачи зависит от удаленности населенного пункта, где планируется получить пластик. В крупных областных центрах обычно получить его можно через 3–4 рабочих дня, а в небольших городах и поселках ждать его придется 7–10 дней, а иногда и немного дольше.

По готовности карточки к выдаче клиенту направляют СМС с приглашением посетить офис. Отслеживать статус заказа можно в Сбербанк Онлайн, если к нему уже есть доступ.

Какие документы нужны для получения

Паспорт — единственный документ, нужный для получения дебетовой карты в Сбербанке. Клиенту не надо предоставлять справки о доходах для ее оформления. Но для перевода пенсии на карточный счет дополнительно потребуется номер СНИЛС.

Как перевести пенсию на карту

Сбербанк подготавливает заявление на перечисление пенсии на карточный счет сразу при выдаче пластика. Именно для его оформления запрашивается СНИЛС. В большинстве регионов кредитная организация также берет на себя и передачу заявления в ПФР. Если это невозможно сделать по техническим причинам, придется отнести документ в МФЦ или отделение ПФР самостоятельно.

Карта с процентом на остаток

Единственная дебетовая карта с процентом на остаток Сбербанка — «Пенсионная». Все остальные карточные продукты не предусматривают возможности получения дохода от размещения средств на карточном счете.

Предназначена дебетовая пенсионная карта Сбербанка для получения пенсионных и других выплат от ПФР, других госорганов. Но она без проблем принимается к оплате в большинстве магазинов РФ, позволяет совершать переводы, платежи и является полнофункциональным карточным продуктом.

Особенности дебетовой пенсионной карты с процентами на остаток:

- Может быть оформлена исключительно в рублях. Выпуск пенсионного пластика в долларах, евро невозможен.

- Обслуживается карточка российской платежной системой МИР. Это правило введено из-за ограничений в действующем законодательстве.

- Карточку можно подключить к Samsung Pay. MIR Pay пока не поддерживает Сбербанк, а Google и Apple Pay не работают с пластиком российских платежных систем.

Проценты на остаток по дебетовой карте Сбербанка рассчитываются исходя из ставки 3,5 % годовых. Причем выплачивают их раз в 3 месяца, и только если на карточный счет поступают деньги от ПФР (пенсия, другие выплаты). В остальных случаях на остаток клиентских средств проценты не начисляют.

Тарифы, лимиты и ограничения

Условия снятия наличных с дебетовой пенсионной карты:

- в кассах и банкоматах Сбербанка — без комиссии при соблюдении лимитов;

- в кассах Сбербанка (при получении суммы сверх дневного лимита) — 0,5 % (месячные лимиты превышать нельзя);

- в кассах и банкоматах сторонних банков — 1 % (мин. 100 р. — в устройстве самообслуживания или 150 р. — в кассе другого банка).

За сутки можно снять с дебетовой пенсионной карты максимум 50 тыс. р., а за месяц — не более 500 тыс. р.

За перевыпуск дебетовой карты с процентами на остаток Сбербанк при ее утере, краже или порчи берет 30 рублей. Аналогичную сумму придется заплатить за ее замену, если у держателя сменились фамилия, имя.

Стоимость дополнительных услуг:

- получение отчетов в офисе, через интернет — 0 р.;

- получение мини-выписки в банкомате Сбербанка — 0 р.;

- запрос баланса — 0 р. (в сторонних банкоматах — 15 р.);

- уведомления по карте (СМС, Пуш) — 2 месяца бесплатно, далее по 30 р. в месяц.

Кто может оформить

Пенсионная дебетовая карточка Сбербанка, как несложно догадаться, предназначена для клиентов, получающих выплаты от ПФР. Обычно ее оформляют люди старшего поколения. Но по правилам банка ее может получить любой человек старше 18 лет, если ему положена пенсия практически по любым обстоятельствам.

Регион проживания, прописки и получения пластика не имеют значения. Заявление на выдачу карточки Сбер примет у любого россиянина. Но стоит знать, что одновременно у человека может быть не больше одной пенсионной карточки. Минимальный возраст держателя, согласно правилам банковского обслуживания, для данного продукта — 18 лет. За детей обычно выплаты получают родители, и именно они могут оформить карточку.

Пример расчета процентов на остаток

Если на карту поступают выплаты от ПФР, банк ежедневно анализирует остаток по ней и начисляет на него проценты по ставке 3,5 % годовых. Все начисленные проценты на остаток суммируют и выплачивают раз в 3 месяца.

Пример: на 01.05 остаток составлял 28 тыс. р., за этот день на него начислят проценты в сумме 2,68 р., на 02.05 остаток составлял 22,5 тыс. р., а проценты на него составят 2,16 р., аналогично начислялись проценты в остальные дни. На 30.05 на остаток 20,1 тыс. начислили процентов 1,93 р., 31.05 на сумму в 23,25 тыс. р. начислили процентов 2,23 р. Всего за май начислили 102,1 р. За июнь общая сумма процентов на остаток составила 99,1 р., а за июль — 100,3 р. Всего за 3 месяца клиенту выплатят 301,5 р.

Проценты начисляют на остаток со дня оформления карты в Сбербанке. Доход от них будет небольшой, но зато для его получения не требуется предпринимать никаких действий, а рисков для держателя практически нет.

Бонусы «Спасибо»

Дебетовую карту с процентами на остаток можно подключить к бонусной программе «Спасибо» через банкоматы, сайт проекта или приложение. Она позволяет получать кешбэк баллами за покупки и затем использовать их для получения скидок у партнеров, на сайтах банка (Впечатления, Маркет, Путешествия) и даже менять на деньги.

Размер бонусного вознаграждения:

- до 30 % — от партнеров;

- до 3 % — в выбранной категории;

- до 0,5 % — за все остальные покупки от банка;

- до 20 % — в выбранных категориях при уровне участника «Огромное Спасибо» и выше.

Тинькофф Блэк

Основные параметры:

- Cash Back:

- 1% — на все покупки

- 3-15% — на выбранные категории

- 30% — по спецпредложениям

- Процент на остаток – от 3,5 до 5% годовых

- Перевод на карты других банков – бесплатно по СБП

- Снятие наличных в сторонних банкоматах – бесплатно от 3000 руб

- СМС-оповещение об операциях – 59 руб/мес

- Обслуживание – бесплатно* или 99 руб/мес

*За обслуживание карты нужно ежемесячно платить 99 руб. Избежать расходов можно в трех случаях:

Использование тарифа 6.2;

Оформление кредита;

Поддержание на всех счетах, вкладах, инвестициях суммы от 50 тыс. руб.

В конце расчетного периода владелец карты получает кэшбэк рублями. Минимальный размер возврата 1%. Он имеет силу на любые безналичные операции. Максимальный кэшбэк в 30% можно получить по партнерским спецпредложениям. Раз в месяц разрешается менять 3 категории, за покупки в которых размер возврата варьируется в пределах 3-15%. Лимит кэшбэка – 3 тыс.

При приобретениях за месяц от 3 тыс. руб., на остаток начисляется 3,5%. Однако сумма на карте не должна превышать 300 тыс. Если у вас более крупная сумма, рекомендую вычесть из нее 300 тыс. и хранить на накопительном счете либо на дополнительном вкладе.

Банк поднимет проценты на остаток до 5% и ежемесячный лимит кэшбэка до 5 тыс., если оформить подписку Тинькофф PRO стоимостью в 199 руб./мес.

Минимальная сумма для обналичивания – 3 тыс. Комиссия при совершении операции в чужих банкоматах не взимается. До 20 тыс. в месяц разрешаются бесплатные переводы на карты иных финансовых учреждений. Нужно использовать сервисы Тинькофф. При превышении лимита сбор составляет 1.5%.

Среди плюсов предложения от Тинькофф отмечу:

Бесплатное открытие доп. карт;

Превращение платежного инструмента в мультивалютную;

Удобное в использовании приложение;

Бесплатное обслуживание тарифа 6.2.

Предложение «Карта №1» от Восточного Банка

Восточный банк начисляет 7%, если остаточные средства не превышают 500 тысяч.

Для пенсионеров, которые получают на «Карту №1» свою пенсию, банкиры увеличили годовые на 0,5%. То есть для клиентов преклонного возраста в зависимости от состояния баланса ставка будет 7,5% (до 500 тыс. руб.) или 2,5% (от 500 тыс. и выше).

Преимуществами дебетовой карточки Восточного банка являются:

- бесплатный доступ к онлайновому/мобильному сервису;

- можно получить дополнительную карточку;

- кешбэк – до 1,5%;

- смс-информирование.

Детский экземпляр к основному варианту выпускается безвозмездно, за обслуживание тоже платить не надо. Возраст держателя детской Карты №1 – от 6 до 14 лет.

Итоговое сравнение дебетовых карт с процентом на остаток

| Дебетовые карты с процентом на остаток | Снятие без % в месяц | Проценты на остаток, до | Кэшбек (макс.) |

|---|---|---|---|

| «ПОРА» (УБРиР) | 20 000 ₽ | 6% | 6% |

| «Tinkoff Black» (Тинькофф) | 500 000 ₽ | 5% | 30% |

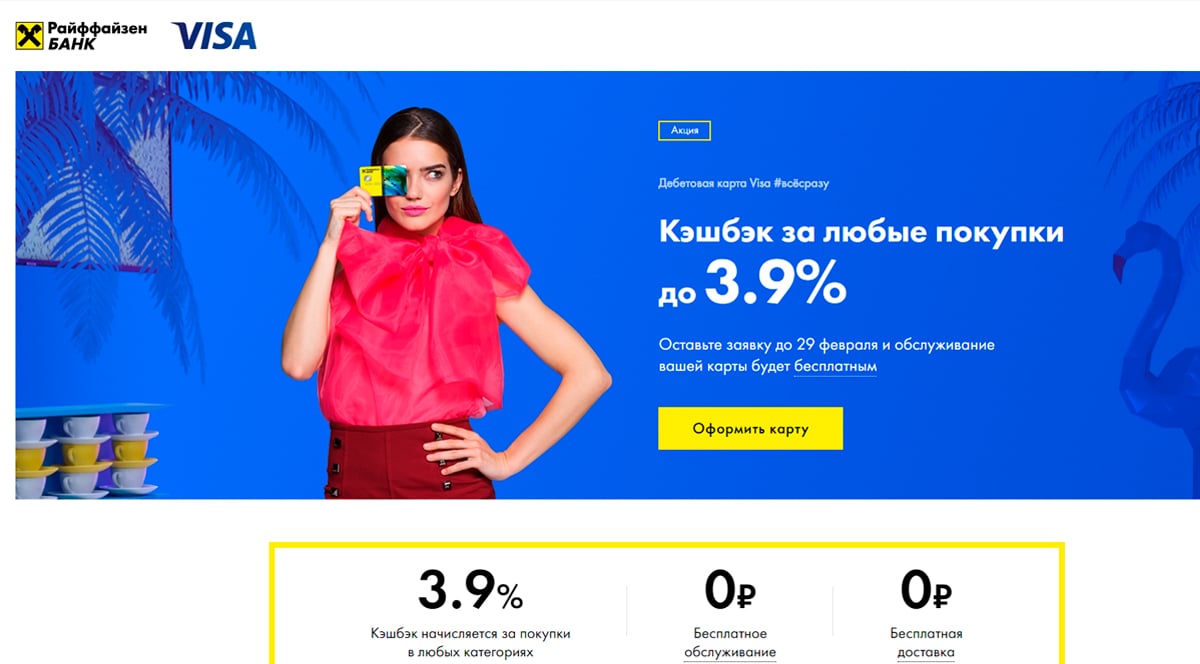

| «Кэшбэк» (Райффайзен Банк) | Без ограничений | 4% | 1.5% |

| «Junior» (Тинькофф) | 20 000 ₽ | 3.5% | 30% |

| «Польза» (Хоум Кредит Банк) | 100 000 ₽ | 5% | 30% |

| «Aurum» (Ак Барс Банк) | 750 000 ₽ | 5% | 1% |

| «Рик и Морти» (Тинькофф) | 200 000 ₽ | 5% | 30% |

| «Пятерочка» (Альфа Банк) | 500 000 ₽ | 7% | 20% |

| «Премиум» (Газпромбанк) | Без ограничений | 0% | 15% |

| «Умная» (Газпромбанк) | Без ограничений | 6% | 30% |

| «МожноВСЁ+» (Росбанк) | 500 000 ₽ | 7% | 10% |

| «MyLife» (УБРиР) | Без ограничений | 0% | 5% |

| «Альфа-Карта» (Альфа Банк) | Без ограничений | 7% | 2% |

| «Альфа-Карта Premium» (Альфа Банк) | Без ограничений | 6% | 3% |

| «Свой круг» (Sbibank) | 1 000 000 ₽ | 5.1% | 20% |

| «АвтоКарта» (ЮниКредит Банк) | Без ограничений | 3% | 10% |

| «Перекресток» (Альфа Банк) | Без ограничений | 5% | 30% |

| «Мультикарта» (ВТБ) | 2 000 000 ₽ | 4.5% | 1.5% |

| «Твой Кэшбэк» (Промсвязьбанк) | 600 000 ₽ | 4% | 5% |

| «Alfa Travel» (Альфа Банк) | 500 000 ₽ | 5% | 9% |

| «Digital» (Экспобанк) | 100 000 ₽ | 5% | 1% |

| «Пакет услуг PRIME» (ЮниКредит Банк) | Без ограничений | 0% | 13% |

| «Максимум+» (ОТП Банк) | 60 000 ₽ | 10% | 10% |

| «Прибыль» (Уралсиб) | 500 000 ₽ | 5.25% | 3% |

| «Пенсионная» (Промсвязьбанк) | 300 000 ₽ | 5% | 3% |

| «Opencard» (Открытие) | 1 000 000 ₽ | 0% | 11% |

| «Максимальный доход» (Локобанк) | Без ограничений | 5.25% | 25% |

| «Drive» (Тинькофф) | 500 000 ₽ | 0% | 10% |

| «ALL Airlines» (Тинькофф) | 500 000 ₽ | 3.5% | 10% |

| «Travel» (Открытие) | 1 000 000 ₽ | 4% | 11% |

| «Аэрофлот» (Альфа Банк) | 50 000 ₽ | 7% | 1.5% |