Что такое код cvv2 и cvc2 где находится на карте

Содержание:

- Что такое CVV2/CVC2 код на карте

- Правила безопасности использования CVV и CVC

- Коды безопасности на банковской карте

- Какие данные банковской карточки можно передавать без риска

- Как правильно определить значение ММ и ГГ на карточке Сбербанка: что это за сведения

- Где расположены CVC2 и CVV2 коды

- Что такое код безопасности CVV2, CVC2, CID

- Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

- Что такое CVC код на карте?

- Что нам необходимо знать про CVV2 или CVC2?

- CVV-код карты: что это?

- Применение кодов CVC и CVV

Что такое CVV2/CVC2 код на карте

Идентификатор Card Verification Value 2 (CVV2) используется для обозначения паролей карт платежной системы Visa.

Другие платежные системы называют его иначе: у MasterCard – это СVС2 (Card Validation Code 2), у American Express – CID (Card Identification). Однако общий смысл от этого не меняется. Итак:

- CVV2 (Card Verification Value 2) – код на карте Visa,

- СVС2 (Card Validation Code 2) – код у карты MasterCard,

- CID (Card Identification) – код для American Express.

Где находится CVC2/CVV2 код

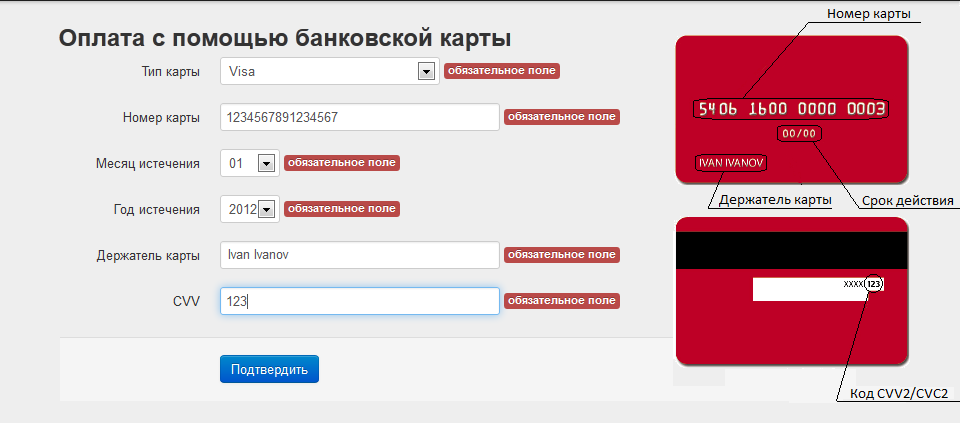

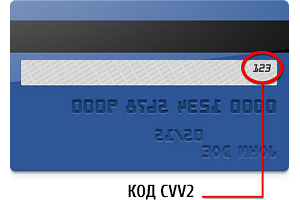

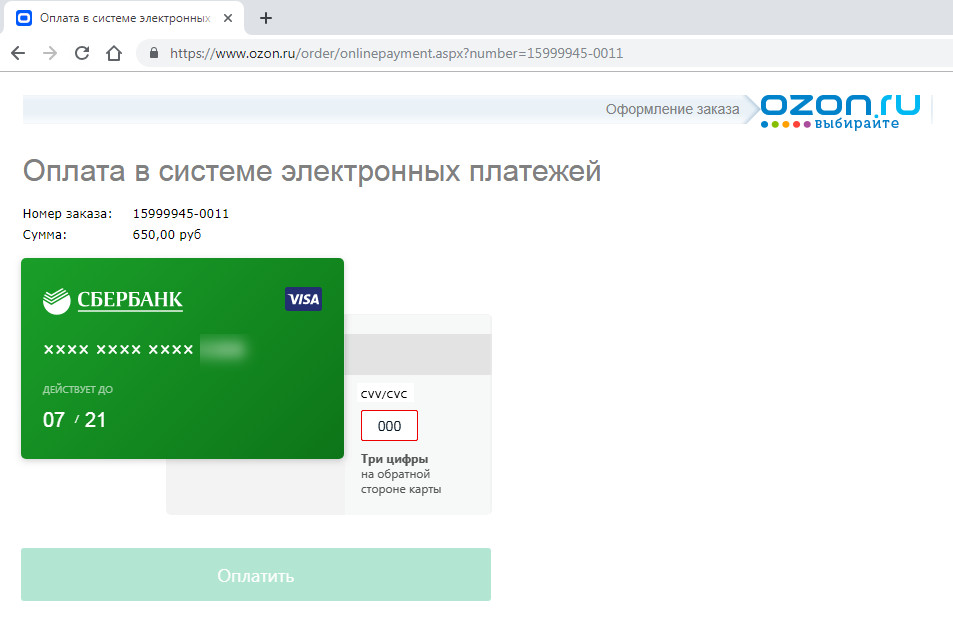

Секретный код CVC2 (CVV2) состоит из трех цифр, который располагается на обратной стороне банковской карты, а, если быть точнее – в правой части бумажной полосы рядом с подписью держателя.

Сам код нужен лишь для того, чтобы продавец услуг или товаров в онлайне смог идентифицировать банковскую карту покупателя для проведения оплаты. А вот, чтобы подтвердить расходную операцию, понадобится уже другой набор цифр – тот самый одноразовый пароль, что поступит на телефон держателя пластиковой банковской карты в виде SMS-сообщения.

В чем отличие CVV2/CVC2 кода от Pin-кода карты

Что важно:

Пин-код требуется вводить, например, для проведения операций в банкомате, при оплате покупок в супермаркете или в другом обычном магазине (НЕ онлайн).

О пин-коде карты в Интернете вообще вспоминать нет смысла, ибо для осуществления покупок в интернете он попросту не нужен. А если какой-то сайт или якобы сотрудник банка все же потребует его указать, знайте, это мошенники, связываться с которыми настоятельно не рекомендуется.

Вообще, в интернете следует иметь дело лишь с проверенными магазинами. Желательно с теми, что для проведения онлайн-платежей используют специальные защитные протоколы, предполагающие уничтожение всей вводимой информации сразу после осуществления оплаты. Да, при частом обращении к услугам ресурса вводить карточные данные (не исключая и кода CVV2/CVC2/CID) придется каждый раз заново. Зато сама банковская карта в этом случае будет находиться в безопасности. И не это ли главное?

Можно ли произвести онлайн-платеж без кода безопасности?

Без PIN-кода нельзя осуществить расходную операцию через банкомат или терминал, а в Интернете есть поставщики услуг, где можно провести оплату без упоминания кода CVV2/CVC2/CID.

Если на карте нет CVV2/CVC2/ CID кода, то это может означать, что карта НЕ предназначена для оплаты покупок в Интернете. В таком случае нужно обратиться в банк и там либо поменять карту, либо заказать виртуальную банковскую карту, специально предназначенную для оплаты покупок в Интернете.

В любом случае код безопасности для оплаты услуг в Интернете необходим практически везде. Исключением является, например, «родной» для карты интернет-банк. Здесь для осуществления расходных операций дополнительных сведений вводить не нужно. Достаточно указать пароль из SMS – и банк в один момент подтвердит транзакцию.

Что плохо: любая из банковских систем удаленного доступа не охватывает и четверти онлайн-рынка. А значит, заключать сделки с компаниями и магазинами, не являющимися партнерами банка-эмитента, выпустившего карту, каждый раз придется, полагаясь исключительно на свой страх и риск.

Хотя и такие риски можно снизить до минимума. Каким образом? Ну, например, оформив и прикрепив к основному счету виртуальную карту с ограниченным лимитом. Для проведения интернет-платежей этот продукт подходит идеально. Ведь даже если мошенники сумеют скомпрометировать информацию о виртуальной карте, при этом основная банковская карта будет находиться в безопасности.

Какой из всего этого делаем вывод? Да самый простой.

О безопасности при оплате в Интернете

Пусть специальный идентификатор банковской карты и не является обязательным атрибутом для использования карты, но для осуществления быстрой и безопасной оплаты услуг в интернете он все же необходим.

Главное – не забывать соблюдать элементарные меры безопасности, которые помогут уберечь деньги на карте от посягательств третьих лиц:

- Карту, где попало, не бросать.

- PIN-код никому не называть и никуда не вводить.

- Саму карту в случае потери блокировать моментально.

- И да, советом по оформлению виртуальной карты для платежей в Интернете тоже было бы неплохо воспользоваться.

Также по теме:

1) Как безопасно пользоваться банковскими картами в Интернете?

2) Телефонное мошенничество: звонок из банка может оставить без денег на карте

3) БИК карты Сбербанка: для чего он нужен, и как его узнать

Правила безопасности использования CVV и CVC

Главный вопрос для владельцев карт — безопасно ли совершать онлайн-покупки, указывая защитные цифры. Правила безопасности:

- Цифры кода, как и PIN — это личная информация, которую нельзя разглашать. Менеджеры вашего банка никогда не будут спрашивать такие данные, особенно по телефону. Поэтому первое правило — не сообщать посторонним.

- Если можно оплатить через сайт банка или официальное мобильное приложение, лучше воспользоваться этим вариантом.

- Не показывайте посторонним. Иначе мошенник запомнит ваш код и сможет его использовать. Не передавайте для совершения платежей тем, кому вы не доверяете.

- Не стоит вписывать код CVC при регистрации на любых сайтах. Эти цифры могут потребовать только при оплате, но ни в коем случае не заранее.

При дистанционных платежах магазин может потребовать верификацию с помощью трехзначной защиты. Если проигнорировать это требование, то появится надпись «Это поле необходимо заполнить».

Коды безопасности на банковской карте

Кредитки в обязательном порядке снабжены специальными цифровыми комбинациями для предотвращения несанкционированных списаний. Базовые расчетные карточки (Виза Электрон, МастерКард Электроник или Маэстро) спецкодов не имеют. Это обусловлено их основным предназначением — покупать в офлайне и снимать нал.

У дебетовок со статусом не ниже Классическая коды есть всегда. Они не эмбоссируются (не наносятся выпуклые надписи), а печатаются. Для набирающих популярность виртуальных карточек формирование кода идет отдельно для каждой покупки.

Что это такое?

«Секретные» коды придуманы для CNP-среды, когда идентифицировать личность стандартными способами и предъявить пластиковый носитель возможности нет (интернет-шопинг, онлайн-переводы, операций через сотрудника call-центра).

Где они находятся?

Коды именуют секретными, но найти их легко. Visa, UnionPay, JCB, Dinners Club, MasterCard, МИР требуют нанесения на реверс карточки. Место, куда наносят значение, строго регламентировано — под магнитной полоской правее графы для личной подписи. Если сзади много цифр, необходимо использовать последние 3.

Держатели самых распространенных карт Сбербанка спрашивают, где CVC2. Печатают его сзади почти посередине под черной полоской (между графой для личной подписи и значком «Спасибо»).

Особняком стоит American Express. Код обозначают на передней стороне, чаще над номером пластика (шрифт более мелкий, чем у остальных надписей, заметно небольшое смещение к краям).

Зачем нужны?

Существует три группы кодовых комбинаций:

- CVV1, CVC1 — невидимые на магнитной полоске для автоматическая верификации при тратах в офлайне.

- СVV2, CVC2 — видимые для шопинга в онлайне.

- CVV3, CVC3 — записанные на чипе для бесконтактных оплат.

Целесообразно понять, что такое CVV и CVC на банковской карте, чтобы не стать жертвой мошенников.

У платежных систем кодовые аббревиатуры разные, но расшифровка одинаковая — «код идентификации карточки».

CVC

Card Validation Code — «зашитый» в магнитных полосках для верификации через MasterCard Secure Cod. Комбинацию цифр увидеть или узнать невозможно.

CVV

Card Verification Value — «зашифрованный» на магнитных полосках для верификации через Verified by Visa. Комбинацию цифр увидеть или узнать невозможно.

CVV2 и CVC2

Кодовые комбинации (строго 3 цифры) на оборотах Виза и МастерКард. Данные о них у онлайн-ритейлера не хранится, внедрена специальная функция «стирания сведений о себе». После успешной транзакции цифровая комбинация «забывается».

American Express использует Code Identification из 4-х цифр.

CVP

У МИРа в рамках технологии Mir Accept применяется Card Verification Parameter. Если транзакция вызывает подозрение (даже при указанном верно CVP), поступает звонок с номера 900 с просьбой подтвердить перевод.

DCV

Активно разрабатывается технология DCV (Dynamic Code Verification) — динамического кода. На пластиковых носителях, поддерживающих технологию, будет небольшой экран.

Периодичность обновления комбинации цифр устанавливается эмитентом или держателем. Энергопотребление низкое, аккумулятора хватает на 3-5 лет.

Впервые технологию MotionCode представила Obertur Technologies (Франция) в 2015. Начато тестирование на 1000 клиентах двух крупнейших банков. Смена кода — раз в час. У Gemalto (Голландия) комбинации обновляется через 20 минут. В РФ разработкой занимается NovaCard.

В чем разница между ними?

Принципиальной разницы, кроме названия и количества цифр, нет, технические решения у MasterCard, JCB, МИР, American Express, Visa, UnionPay, MasterCard, Dinners Club реализованы примерно одинаково.

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

- Покупки только на проверенных сервисах и фирменных онлайн-магазинах;

- Указание конфиденциальных данных исключительно в сервисах, работающих по протоколу HTTPS с продублированным значком черного замка в адресной строке.

- Отказ от перехода по внешним ссылкам и любым платежным перенаправлениям, кроме банковских, осуществляемых системой 3D Secure/SecureCode.

- Внимательное изучение всех условий соглашения, включая те, которые приводятся самым мелким шрифтом.

- Использование банковской функции СМС-информирования.

- Открытие карты для онлайн-покупок с пополнением только на требуемую сумму для оплаты.

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Как правильно определить значение ММ и ГГ на карточке Сбербанка: что это за сведения

Тем людям, которые часто пользуются пластиковой картой любого банка, конечно же, известно, что карта обладает определенными реквизитами (не путать с банковскими реквизитами).

Она для тех, кто только начинает пользоваться своей карточкой и хочет узнать о ней подробнее, например, разобраться с тем, где на карте находится реквизит в формате «мм/гг».

Реквизиты

Пластиковая карта обычно имеет шесть реквизитов:

- Ф.И.О. владельца.

- Месяц и год окончания срока действия.

- Код безопасности CVC2 и CVV2.

- Номер лицевого счета (номер кредитки).

Важно. Как видно, банковская карта имеет целый перечень характеристик, которые иногда нужно указывать, например, проводя через интернет перевод денежных средств

Поэтому, когда просят ввести информацию в формате «мм/гг», речь идет именно о дате окончания срока ее действия. Например, на карте Сбербанка такой реквизит может выглядеть так: «04/2019». Это означает, что карта действует ровно до 31 марта 2019 года. Если же попытаться ею воспользоваться первого апреля, то она окажется уже заблокированной.

Разные банки – разные условия

Каждый банк, выпуская свою пластиковую кредитку, определяет для нее свои условия. Так, рабочий период для кредиток банка Москвы составляет два года. Русский Стандарт определяет срок пользования до пяти лет, а поинтересоваться о том, что такое «мм гг» на карте Сбербанка ее владельцам придется уже через три года.

Для чего это нужно

Для клиента банка такая смена кредиток не всегда понятна. Однако этому есть вполне логичное объяснение – безопасность и практичность.

Дело в том, что при частом использовании надписи и изображения понемногу стираются, поверхность покрывается царапинами, а магнитная полоса – размагничивается. Карта попросту может перестать считываться банкоматом.

Срок действия и договор

Кроме того, людей интересует надпись «VALID THRU», расположенная на карте рядом с датой окончания. Эта надпись означает «включительно», т.е. месяц, указанный в дате, считается еще рабочим.

Согласно требованию № 107-Ф3, регламентирующему использование в документах любого банка формата календарной даты, срок действия пластиковой кредитки должен писаться, как «мм.гг», где :

- «мм» – две цифры месяца (например, март — «03»).

- «гг» – две последние цифры года (например, 2018 г. – «18»).

Важно. Такой формат записи календарной даты считается международным, а за рубежом выглядит, как «MM YY»

Как правило, у банка есть система оповещений, согласно которой клиента заранее предупреждают о скором перевыпуске его карточки.

Сам реквизит располагается на карте под ее номером, рядом с фразой «VALID THRU». Некоторые карточки выпускают с указанием не только даты окончания, но и даты начала действия карточки все в том же формате.

Любопытно, что некоторые банки (их меньшинство) могут удерживать с пользователя карточки комиссию за ее перевыпуск. Поэтому при получении «кредитки» нужно изучить банковский договор, где прописывается в том числе и этот пункт. Кроме того, в нем можно найти информацию о способе получения новой карточки:

- курьером;

- выдачи в отделении банка;

- доставке курьером.

После того как карточку заблокировали, клиент банка может ее получить в течение одного-трех месяцев. Если же этого не произошло, то новую карточку уничтожают, а в случае необходимости воспользоваться лицевым счетом – перевыпускают платно.

Где расположены CVC2 и CVV2 коды

Оба эти кода, также известные под именем CSC, принципиальных отличий не имеют и представляют собой комбинацию из трех цифр, а для American Express – из четырех. Обычно коды cvc2 прописываются на оборотной стороне карты в виде последних трех цифр, расположенных на полосе для подписи непосредственно за ней или следующих за номером карты, вписанным в это же поле.

В ряде случаев, например с картами MasterCard Cirrus Maestro или Visa Electron, коды на карте могут быть и вовсе не напечатаны. В таких случаях, чтобы их получить, нужно обратиться в службу поддержки банка карты.

Для чего нужны CVC2/CVV2 коды

Предназначением кодов является подтверждение операций по банковским картам в случаях, когда владельцы карт не присутствуют при проведении операций. Это могут быть платежи через Интернет, факс или телефон (особо распространенный метод в Европе и Швейцарских банках), при которых указание кода является подтверждением того, что карта на руках у ее владельца.

Говоря простыми словами, CVC2 и CVV2 коды призваны защитить владельцев карт от действий мошенников, когда первые расплачиваются за услуги и товары в Интернете. Однако стоит отметить, что в нашей стране расплатиться картами MasterCard Maestro или Visa Electron через Интернет удастся далеко не всем их владельцам, так как зачастую они предназначаются исключительно для снятия денежной наличности в банкоматах и оплаты товаров в магазинах. Поэтому, получая карту в банке, стоит заранее уточнить, есть ли у нее код и возможно ли про помощи него осуществлять CNP транзакции.

Зачем нужно защищать CVC2 и CVV2 коды

Несмотря на то, что согласно Федеральному закону РФ № 152 «О персональных данных», все персональные данные граждан, кроме публичных, например ФИО, защищены законодательством, существует ряд злоумышленников, так называемые кардеры, которые не прочь ими воспользоваться в целях хищения денежных средств со счетов банковских карт. Вот почему CVC2 и CVV2 коды на картах необходимо защищать от посторонних лиц.

По этой же причине коды должны быть защищены и в тех случаях, когда вы часто расплачиваетесь картой в местах, где она пропадает из вашего поля зрения: например, в ресторанах или кафе через официантов, в клубах, барах и т.п. Тем лицам, которые и вовсе не планируют оплачивать товары и услуги через Интернет при помощи банковских карт данные коды и вовсе следует скрыть.

Способы защиты CVC2 и CVV2 кодов на банковских картах

Защитить коды на банковских картах можно двумя простыми и доступными способами: при помощи двухстороннего скотча или используя канцелярский корректор, в простонародье – штрих.

Так, из двухстороннего скотча можно вырезать прямоугольник нужного размера, способный закрыть код на вашей карте. Заклеив код и сняв верхний защитный слой скотча на прямоугольнике можно поставить свою подпись, и в результате получится своеобразная самодельная «пломба». Впоследствии, расплачиваясь картой в клубе или ином месте, когда вы отдаете ее официанту (кассиру), следует лишь тщательно следить за наличием пломбы. Если вы получили карту без нее или заметили на пломбе следы «взлома», то необходимо немедленно обратиться к администратору заведения, а в некоторых случаях – не лишним будет и временно заблокировать карту.

Аккуратно закрасить CVC2 и CVV2 коды и номер карты можно при помощи простого канцелярского корректора. В данном случае на карте останутся лишь ваши ФИ и дата действия карты, которые без знания кода абсолютно бесполезны для злоумышленников.

Подводя итоги, хочется отметить что, несмотря на очевидную незаменимость CVC2 и CVV2 кодов в CNP транзакциях, во избежание хищений денежных средств со счетов банковских картах, их необходимо тщательно защищать от посторонних лиц.

Что такое код безопасности CVV2, CVC2, CID

Вам могут встретиться разные наименования этого кода, но его назначение всегда одно – это дополнительный защитный элемент, обеспечивающий безопасность расчетов в интернете или любым другим дистанционным способом (без присутствия во время платежа карты и её владельца).

Менее известным способом расчётов по карточке является так называемый Mo/To (mail order/telephone order) – заказ по почте или по телефону (подписка на периодические издания и пр.), который в России не развит по причине его небезопасности (реквизиты карты передаются письмом, по телефону или факсу).

По значению этого кода осуществляется проверка подлинности банковской карты. Он не присутствует в составе информации на магнитной полосе или в чипе, его вы не увидите на чеке и его нельзя поменять, как ПИН-код. Это секретная информация, которую нельзя считать с карточки, но она может быть передана только самим владельцем карты (только во время оплаты на сайте). При краже данных карточки в интернете (см. аспекты безопасности далее) или её воровстве злоумышленнику становиться известным реквизиты карты и в том числе её секретный код, после чего ему не составит труда снять все ваши денежки. К счастью появились дополнительные технологии, такие как 3d-Secure, что в разы повышает безопасности онлайн расчётов.

ВАЖНО! Не путайте ПИН-код или номер карты (последние цифры) с кодом безопасности (кодом проверки подлинности карты). У каждой платёжной системы своё наименование секретного кода безопасности

У каждой платёжной системы своё наименование секретного кода безопасности.

- у VISA – это код CVV2 (Card Verification Value 2);

- у MasterCard – CVC2 (Card Verification Code 2);

- у American Express – CID (Card Identification).

В названии CVV2 / CVC2 присутствует цифра 2 по причине наличия кода CVV1 / CVC1 (или просто CVV / CVC), который используется для проверки подлинности карты при непосредственной оплате в торговых точках карточкой. CVV или CVC генерируется банком-эмитентом кредитной или дебетовой карты и кодируется в её магнитной полоске.

Карты American Express встречается в России редко, есть ещё ряд международных платёжных систем (например, китайская UnionPay), но мы их рассматривать не будем по причине того, что их практически в РФ нет.

Другие вариации названий кода безопасности: Credit Card ID (CCID), Card Verification Data (CVD), Card Verification Value Code (CVVC), Verification Code (V-Code, V Code), Card Code Verification (CCV).

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

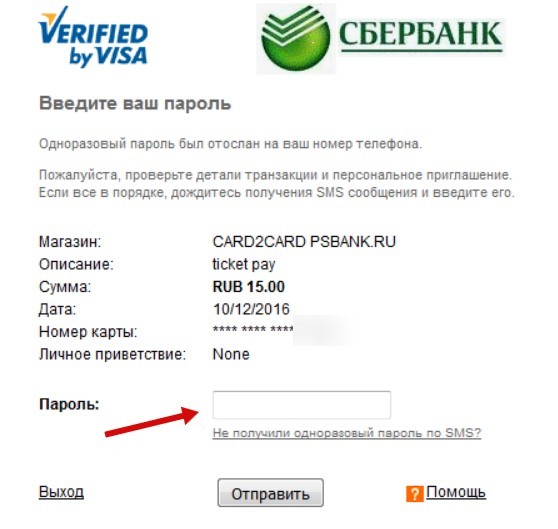

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь – перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден – конечно же с ним. Но при определенных условиях, а точнее, при одном из них – магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Что такое CVC код на карте?

Английская аббревиатура CVC расшифровывается как Card Verification Code – код безопасности банковской карты. Это три (редко четыре – к примеру, у American Express) цифры. Код используется для дополнительной идентификации владельца при покупках в интернете.

Существует множество разновидностей CVC кода с одинаковым действием:

- CVV2 код – расшифровывается как Card Verification Value, по-русски – «Значение верификации карты». Используется для карт международной платежной системы Visa.

- CVC2 код – используется для карт международной платежной системы MasterCard.

- CID код – Card Identification («идентификация карты») – используется для карт American Express.

- CVP2 код – Card Verification Parameter («параметр безопасности карты») или MirAccept – у карт национальной платежной системы «Мир».

Похожие технические решения используются и всеми другими платежными системами в мире (особняком стоят карты Maestro, где проверочного кода нет, но эти карты почти не используются для платежей в сети). CVC код считается личной информацией держателя карты и охраняется соответственно. Банк не вправе передавать третьим лицам сведения о кодах карт клиентов.

CVC/CVV код размещен на обратной стороне карты тоже не просто так. Во многих магазинах стоят камеры видеонаблюдения над кассой. Размещенный на обратной стороне код не попадает в прицелы объективов, а также на глаза продавцу.

Идентификатор на обратной стороне карты считается дополнительной защитой, поскольку без его ввода невозможно провести интернет-платеж. В то же время, это фактор повышенного риска, поскольку код нанесен на саму карту, и если «пластик» попадет в руки злоумышленника, тому будут доступны все сведения, необходимые для осуществления платежа. Поэтому, в целях безопасности ваших средств, никогда не передавайте карту незнакомым людям. А если передаете, то постарайтесь, чтобы человек был на виду и вы видели, что он делает с вашей картой.

Пример:

В некоторых кафе и ресторанах, платежный терминал есть только на кассе. Некоторые посетители леняться вставать из-за своего столика, чтобы оплатить счет. Поэтому передают карту официанту, который совершает оплату за клиента. Это фактор риска, так как в вашем отсутствии официант или кассир может переписать данные вашей карты и потом использовать их в корыстных целях. Не допускайте этого.

Что нам необходимо знать про CVV2 или CVC2?

У современных банковских карточек имеются несколько степеней защиты. Это делается для того, чтобы обезопасить платежи среди граждан. Например, когда вам необходимо снять деньги через аппарат вы вводите свой пин-код. Для того, чтобы оплатить товар на кассе с помощью пластиковой карты вы прикладывайте её к терминалу кассы. После чего он проводит операцию. Для того, чтобы обработать денежные средства на карте расположены такие коды как CVV2 и CVC2.

Данные коды выполняют одну и туже функцию, несмотря на то, что имеют различные названия. Это связано с тем какой платежной системе прикреплена ваша. Например: если это будет банковская карта VISA, то на вашей карточке будет функционировать cvv2. Если же вы используйте карту с платежной системой MasterCard, то это будет cvc2. Данные аббревиатуры переводятся следующим образом:

- ) CVV2 – Card Verification Value.

- ) CVC2 – Card Validation Code.

Где расположены данные коды?

Чаще всего эти коды расположены на задней части пластика. Это сделано для того, чтобы мошенники не смогли его узнать. Перед данными кода расположены 4 последние цифра вашей банковской карты. Сам её номер состоит из 16 цифр и находиться на передней части пластика. Обычно эти цифры отличаются своей объемностью на карте. В свою очередь код на задней стороне пластика, является плоским – это сделано для соблюдения мер безопасности.

Для чего нужен защитный код и как им воспользоваться?

- ) Фамилия и Имя держателя (т.е. Ваш).

- ) Номер банковской, который состоит из 16 цифр.

- ) Срок действия.

- ) Защитный код, который расположен на задней части пластиковой карты.

Также отказ может быть получен из-за следующих причин:

- – введены неправильные данные о держателе карты;

- – на счете недостаточно средств для оплаты покупки;

- – на карточке установлено ограничение;

- – банковская карта не предназначена для покупок в интернете;

- – возникла вероятность мошеннических действий.

Для оплаты товаров через интернет можно использовать как дебетовые, так и кредитные карты. Главное при совершении таких операций, знать защитный код.

Какие меры безопасности необходимо соблюдать при использовании CVV2 или CVC2 кода?

Очень часто мошенники пытаются узнать у обычных людей защитные коды. Ведь, чтобы провести платеж через интернет необходимо знать всего лишь инициалы держателя карты, номер карты, срок действия и самое главное защитный код. Ведь зачастую банковские учреждения не требует никакого смс подтверждения покупок, совершенных через интернет.

Поэтому не стоит вводить эти данные на малоизвестных сайтах. Совершайте покупки только в известных магазинах. Также не стоит запоминать на вашем устройстве данные о карте. Ведь в нынешнее время мошенники каждый день придумывают способы обмана через вирусные программы.

Для того, чтобы безопасно использовать CVV2 или CVC2 код, необходимо соблюдать следующие меры осторожности:

Если вы хотите обезопасить свои платежи в интернете, то вам стоит открыть виртуальную карту через свой банк. На данной карте тоже будет CVV2 или CVC2 код, однако при необходимости вы сможете закрыть его в 1 клик. Если вам написали сотрудники банковского учреждения и спрашивают Ваш персональный код, то скорее всего это мошенники. Ведь сотрудники банков максимум могут запросить данные о номере карты и ваших инициалах.

Покупки при помощи этих карт в последние годы становятся все популярнее. Каждый год банковские структуры придумывают все более совершенные методы защиты.

CVV-код карты: что это?

CVV-код – это код, который прикрепляется к банковским картам для верификации (выражаясь банковским языком), то есть проверки (попросту говоря). Он призван дать наиболее надежную защиту ваших средств на карте от доступа к ним других лиц. Как правило, код 3-значный, но может быть и 4-значным. Названия для этого кода вы может встретить в разных вариациях – CVV, CVV2, CVC2 и другие. В их основе лежит одно значение.

CVV расшифровывается как «Card Verification Value» – «значение верификации карты». Эту аббревиатуру использует платежная система «VISA». А вот их конкуренты «MasterCard» пользуются аналогом – CVC. Что расшифровывается как «Card Validation Code» – код проверки карты. Такими кодами пользуются и другие системы. По сути, это синонимические выражения одного значения.

Важно понимать, что CVV и CVC – не то же самое, что пин-код вашей карты и ее номер. Если номер своей карты мы можем сообщать кому угодно, то пин-код никогда и никому сообщать нельзя, а CVV – только в определённых случаях

Все эти цифры вкупе работают на защиту безопасности вашего счета. Именно их знание подтверждает, что именно вы – собственник карты.

CVV2 для интернет-шопинга

Популярные статьи сейчас

Юля «Зайка» вспомнила о «Холостяке» Мише Заливако после свадьбы с другим: «Беременна»

Лилия Ребрик с ногами, как у Оли Поляковой, дала странный совет женщинам: «Мажьте хозяйственным мылом»

«Холостячка» Ксения Мишина утерла нос Эллерту, пока по утрам его будит уже другая: «Только она могла»

Юлия Мендель откровенно призналась, почему ушла от Владимира Зеленского: «Колоссальная нагрузка»

Показать еще

Применение кодов CVC и CVV

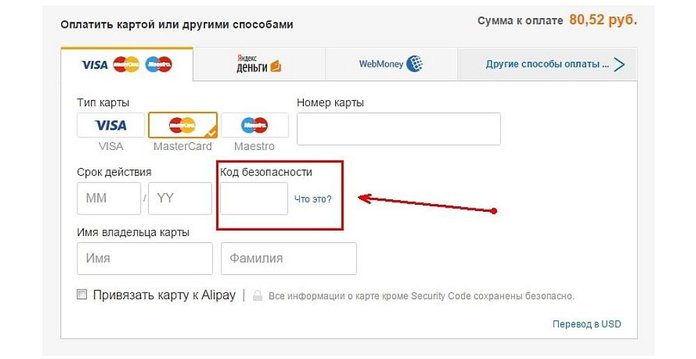

Когда вы совершаете покупки в интернете, выберите вид платежа с помощью банковской карты. Оплата с использованием кода осуществляется следующим образом:

- Сначала вы выбираете товар, а также услугу;

- Затем оформляется платеж, и интернет-ресурс запрашивает реквизиты банковской карты;

- Необходимо вписать код CVV2 или CVC2. Выбор одного из двух вариантов зависит от того, какая система платежей используется;

- После введения реквизитов пластика нужно подождать, пока система осуществит проверку.

Если вы корректно ввели все данные, система проверяет необходимые условия для проведения операции в интернете. Средств, которые есть на карточке, должно хватать на оплату покупки, срок действия карточки не должен быть истекшим.

Отклонение платежа происходит, если покупатель неправильно ввел код, либо на карте мало средств, или был превышен лимит в сутки на проведение операций, установленный банком или самим держателем карты. Существует понятие суточного лимита снятия, он устанавливается банком.

Стоит подчеркнуть, что на разных сервисах поле, куда нужно вписать код безопасности, может называться по-разному. Безопасный интернет-ресурс должен запрашивать данный номер каждый раз при осуществлении операции, трехзначный код не должен сохраняться в базе самого ресурса.

Чтобы предупредить мошеннические действия и сберечь собственные средства, необходимо следовать определенным советам:

Постоянно следите за тем, сколько денег осталось на счету

Это возможно с помощью интернет-банкинга, а также Мобильного банка;

Установите определенный лимит на снятие средств с карты в сутки;

Во время оплаты покупок картой в магазинах важно следить за пластиком, чтобы информация с карты не была отсканирована злоумышленниками;

Производите все расчеты только на сайтах с неплохой репутацией;

Если возникла необходимость предоставить ксерокопию своей карты в какие-то учреждения, нужно заштриховать код;

Для покупок в сети лучше открыть отдельную карту, ее можно привязать к основной карточке.

Получив информацию о кодах CVC2 и CVV2, каждый клиент банка должен осознавать, как проявлять аккуратность и осторожность, ведь это ключ для осуществления интернет-операций без наличия пластика. Получив информацию о кодах CVC2 и CVV2, каждый клиент банка должен осознавать, как проявлять аккуратность и осторожность, ведь это ключ для осуществления интернет-операций без наличия пластика

Получив информацию о кодах CVC2 и CVV2, каждый клиент банка должен осознавать, как проявлять аккуратность и осторожность, ведь это ключ для осуществления интернет-операций без наличия пластика. Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как потратить бонусы Спасибо от Сбербанка на Мегафон?

- Как узнать реквизиты карты и банка?

- Список банков-партнеров Альфа-Банка

- Как подключить бонусы «Спасибо» от Сбербанка: 3 быстрых способа

- Если у банка отозвали лицензию, как платить кредит?

- Как бесплатно проверить долгов у ФССП?

- Восстановление карты Сбербанка при утере, блокировке

- Как подключить автоплатеж Штрафов ГИБДД в Сбербанк Онлайн?

- Как изменить номер телефона в Сбербанк Онлайн