Инвестиционный пай: что это такое?

Содержание:

- Методика и пример расчета доходности

- Принцип работы

- Список самых прибыльных фондов за 1 полугодие 2019

- Определение и механизм

- Какие ПИФы есть у банка Открытие (описание и доходность)

- Уровень надежности паевого фонда и риски пайщиков

- Кто может осуществлять операции с УК

- В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Комиссии ПИФ

- Виды и активы ПИФ

- Какие типы ПИФов существуют:

Методика и пример расчета доходности

Как уже было сказано выше, рассчитать доходность фондов заранее невозможно. Даже если провести детальную аналитику базовых активов ПИФа и собрать данные за последние 5 лет. Портфельные менеджеры занимаются этим десятки лет и не всегда могут сделать 100% прогноз успешности. Что уж говорить о начинающем инвесторе, который и механизм функционирования фондов с трудом понимает. Ranking фондов (таблица ранжирования) даст лишь базовые характеристики. Если за последние 6 месяцев стоимость пая в ПИФе акций увеличилась на 30%, то еще через полгода она вполне может снизиться на 40%.

Ценные бумаги привязаны к состоянию определенной компании. Акции Facebook резко рухнули после нескольких крупных скандалов. Если такие гиганты могут терять в стоимости, то никто не защищен от негативных последствий, вызванных действиями государственных органов или СМИ.

Калькулятор доходности для расчета заработка от инвестиций в тот или иной фонд — очень приблизительная метрика, которая берет во внимание только размер капитала и сводку по заработку за определенный период. К примеру, в Сбербанке есть инвестиционный калькулятор, который учитывает следующие параметры:

- срок вложений;

- цель — сохранение или увеличение капитала;

- уровень риска;

- действия в случае снижения доходности;

- сумма инвестиций.

Для примера рассчитаем доходность на основе введенных параметров:

- Срок инвестирования 4 года.

- Основная цель — сохранить капитал.

- Уровень риска — рост на 17% или падение на 5%.

- Объем инвестиций 100 тысяч рублей.

Система предлагает сбалансированный портфель, который за 4 года принесет 10–20% от стартового капитала. Средства будут разделены на 5 фондов с разными базовыми инструментами. В предложенный список входят ПИФы, которые вкладывают в:

- акции российских компаний;

- фонды акций;

- финансовые рынки;

- фонды долгового рынка.

За счет высокой диверсификации в долгосрочной перспективе ожидается рост стоимости паев. При этом на краткосрочных отрезках может наблюдаться отрицательная доходность портфеля. Эти данные могут заметно отличаться от реальных, калькулятор, как и рейтинг за 10 лет —это всего лишь цифры.

Немного другой калькулятор есть в УК «ВТБ Капитал». Для расчета прибыли учитываются: фонд, размер инвестиций, контрольный период покупки и продажи. К примеру, инвестор, который купил паи в ПИФе Казначейский на сумму 100 тыс. руб. в январе 2019 и продал их через год, заработал в пассивном режиме 11 тыс. При этом чистый доход после вычета налогов и комиссий составил ~9 тыс.

Если изменить дату покупки на 2015 год, то цифры будут более интересными. При инвестициях в 100 тыс. руб. вкладчик заработал 96 000. При этом он освобождается от уплаты подоходного налога, так как срок владения паями превышает 3 года.

Инвестор всегда может продать свои активы, если не верит в их перспективность. И не обязательно погашать паи по текущей стоимости. Если удастся найти инвестора, который приобретет активы, то есть шанс выручить от сделки намного больше, продав их по рыночной цене. Для осуществления такого хитрого хода необходимо отслеживать динамику определенного рынка. Если деньги были вложены в ПИФ недвижимости, то нужно мониторить состояние в нише недвижимого имущества. Это позволит извлекать дополнительную прибыль и заработать больше, чем может предложить управляющая компания.

Если обратить внимание на данные сервиса сравнения доходности Сбербанка, то из нескольких десятков только 3 фонда оказались убыточными на дистанции 3 года

Принцип работы

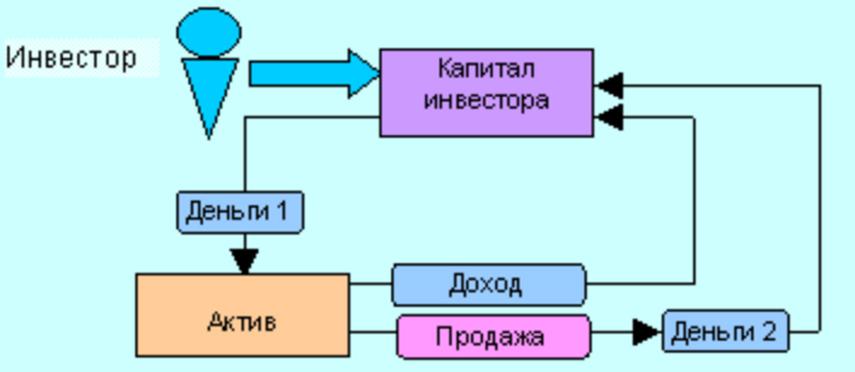

На современном финансовом рынке существуют управляющие компании, объединяющие средства вкладчиков в высокодоходные биржевые инструменты. Подобные организации называются паевыми фондами. Гражданин вкладывает определенную сумму в такую компанию на добровольной основе, а взамен получает ценные бумаги. Простыми словами инвестиционный пай – это именная бумага, при помощи которой вкладчик сможет получать прибыль на долговременной основе.

Фактически инвестор, приобретая активы, становится владельцем доли такой компании. Ему закрыт доступ к управлению предоставленными деньгами или имуществом. Данные ресурсы находятся в распоряжении квалифицированных экономистов, работающих в фирме. Их задача – использовать их, получив максимальную прибыль. Для этого заранее формируется стратегическое направление, с которым пайщик вправе ознакомиться перед заключением контракта.

Каждый инвестор несет коллективную материальную ответственность за действия, осуществляемые фондом. Они не получают гарантий успешного распоряжения их средствами, поэтому могут остаться ни с чем, если инвестиционные паи ПИФов сработают в убыток.

Внимательно ознакомьтесь с экономической программой

Список самых прибыльных фондов за 1 полугодие 2019

Рассмотрим лучшие ПИФы в качестве примера за первое полугодие 2019:

- УРАЛСИБ − открытый, акции − 26,28%.

- Газпромбанк − открытый, индексный − 26,05%.

- Сбербанк − открытый, акции − 26,02%.

- Арсагера − открытый, акции 25,20%.

- БСПБ − открытый, смешанный − 24,04%.

Большинство ПИФов которые вложили в акции вошли в ТОП-10,20 лучших по приросту. Это связано с тем, что рынок акций рост как раз в этот период. Худший результат получили фонды, инвестирующие в облигации, здесь отрицательный прирост ТКБ -8,98%. На самом деле нужно понимать, что одна УК по нескольким ПИФа за время способна показать супервысокую доходность, так и низкую. Поэтому выбор УК − это важный этап, обязательно компания должна входить в рейтинг ЦБ России. Кроме этого не стоит забывать о том, что показатели прибыльности за прошлое время − это не гарантия профита инвестиций в будущее. Не следует вестись на красивые графики.

Определение и механизм

ПИФ – это сложенные вместе средства пайщиков, на которые управляющая компания приобретает ценные бумаги или другие активы, разрешенные к покупке по законодательству. УК может действовать только в рамках разработанных правил под строгим контролем Центробанка.

Основные участники:

- Пайщики – инвесторы, которые вложили деньги или другое имущество (ценные бумаги, недвижимость и пр.) в ПИФ путем покупки паев. Они владеют имуществом фонда в доле, равной купленному паю. Пайщики не указывают руководителям, что купить на эти деньги. Они просто доверяют им воспользоваться передаваемым в управление имуществом и надеются заработать на этом.

- Управляющая компания (УК) – организация, которая принимает решение о создании ПИФа, осуществляет доверительное управление имуществом в интересах пайщиков, принимает решение о покупке и продаже активов и возвращает деньги участникам по их требованию.

- Депозитарий – организация, которая хранит имущество фонда и следит за законностью сделок. Без его подписи нельзя совершить операции по покупке и продаже.

- Банк России осуществляет надзор и контроль за всеми участниками инвестиционного процесса.

- Регистратор ведет реестр пайщиков и фиксирует их права собственности.

- Оценщики оценивают имущество, которое передается в ПИФ.

Механизм работы ПИФа:

- Инвестор выбирает УК и интересующий его фонд из множества существующих на рынке. О критериях выбора мы поговорим позже. Изучает Правила доверительного управления (ПДУ), в которых прописаны условия сотрудничества.

- Передает свое имущество (чаще всего деньги) в фонд, покупая пай. В ПИФе имущество одного пайщика объединяется с имуществом других участников, и образуется общее имущество, которое принадлежит каждому на праве общей долевой собственности. Пай – это именная ценная бумага, которая и фиксирует это право.

- УК покупает ценные бумаги и иное имущество на имеющиеся у него в управлении средства. Специалисты компании по фондовому рынку анализируют, прогнозируют, рассчитывают и принимают решение, куда выгоднее всего вложить деньги пайщиков. В идеале приобретенные УК активы должны приносить доход, который выражается в увеличении стоимости пая. Но гарантировать его никто не может.

- В зависимости от типа фонда пайщик может продать свои паи частному лицу по договору или на фондовой бирже, погасить в УК в любой рабочий день или в определенный период времени.

Первые фонды появились еще в 1924 году в США. Но только в 50-е годы они стали по-настоящему популярными, а до этого инвесторы только присматривались к новому инструменту. Сегодня набирают обороты индексные фонды (ETF), которые уже составили серьезную конкуренцию ПИФам.

Какие ПИФы есть у банка Открытие (описание и доходность)

Рейтинг включает 6 паевых фондов, предлагающих вкладчикам наиболее выгодные условия.

«Облигации»

Стратегия строится на диверсификации ценных бумаг по эмитентам и отраслям, высокой ликвидности финансовых инструментов и среднего уровня риска. Компания вкладывает деньги в муниципальные, федеральные или корпоративные российские облигации. Цена пая увеличивается за счет прироста курсовой стоимости ценной бумаги и купонного дохода.

«Облигации» — стратегия на диверсификации ценных бумаг.

Стратегия имеет такие параметры:

- минимальный период инвестирования — 1 год;

- основной тип активов — ценные бумаги;

- уровень риска — низкий;

- валюта — рубли;

- доходность — 7,72% годовых;

- комиссия — от 1,5%.

«Золото»

Брокер Открытие предлагает вкладчикам инвестировать в ценные бумаги биржевого фонда, обеспеченные физическими металлическими слитками. Прибыль клиент получает при увеличении стоимости золота.

«Золото» — инвестиции в слитки через акции.

Стратегии свойственны следующие параметры:

- период инвестирования — от 36 месяцев;

- основной вид инструментов — акции;

- риск — высокий;

- валюта портфеля — доллары;

- главные эмитенты — NEWMONT GOLDCORP CORPORATION, SPDR Gold Trust;

- доходность — от 3, 76% годовых.

«Еврооблигации»

Большую часть активов составляют обязательства российских компаний, выраженные в долларах. Деньги вкладываются и в облигации, выпускаемые в странах-участниках БРИКС и ОЭСР. Инструменты отличаются большей, чем у российских бумаг, волатильностью. Приоритет отдается металлургической и банковской отраслям. В плане кредитного и процентного риска УК придерживается консервативной стратегии.

«Еврооблигации» — активы российских компаний в долларах.

ПИФ «Еврооблигации» имеет следующие параметры:

- стоимость пая — 2250 руб.;

- доходность — 10,6% годовых;

- срок инвестирования — от 1 года;

- комиссия — от 1,5%.

«Акции»

Стратегия подразумевает активное управление, основывающееся на диверсификации, долгосрочном инвестировании и качественном риск-менеджменте. Деньги вкладываются в недооцененные бумаги первого эшелона и самые прибыльные — второго. Инвестор получает доход за счет увеличения курсов стоимости, дивидендных выплат.

«Акции» — стратегия, основанная на долгосрочном инвестировании.

Стратегия имеет такие параметры:

- период инвестирования — от 3 лет;

- уровень риска — высокий;

- доходность — 23% годовых;

- валюта портфеля — рубли.

«Глобальные инвестиции»

УК вкладывает деньги в ЕТФ и акции, распределяя их по типам активов. Это помогает получать риск-премии в классических классах финансовых инструментов, реализовывать разные инвестиционные идеи. В портфель входят бумаги развивающихся и развитых рынков.

«Глобальные инвестиции» распределяются по типам активов.

Фонд «Глобальные инвестиции» имеет такие параметры:

- рекомендуемый период вложения — 2 года;

- состав портфеля — облигации и акции;

- показатель риска — средний;

- валюта — доллары;

- доходность — 76%.

«Лидеры инноваций»

УК приобретает акции компаний, занимающихся научными разработками. Бумаги обладают лучшими показателями рисков и доходности. Компании технологической отрасли демонстрируют устойчивые конкурентные преимущества, высокую прибыльность капитала, сильную маржу. Бумаги дорогие, однако в периоды рыночных дислокаций и увеличенной волатильности их можно приобретать при сниженным курсам. Основным источником дохода фонда считаются дивиденды и изменение котировок. Прибыльность инвестиций достигает 87% годовых.

«Лидеры инноваций» — акции компаний, которые делают научные разработки.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Кто может осуществлять операции с УК

В случае БПИФ только уполномоченное лицо (маркет-мейкер) может приобретать/погашать паи напрямую в УК. Владельцы паев не могут напрямую приобрести/погасить паи в УК. Купить/продать паи можно только через маркет-мейкера или совершив сделку с другими участниками торгов. Отсюда и возникает вышеописанный риск маркет-мекера. Маркет-мейкер – это коммерческая организация, которая помимо выполнения функций котирования паев, ведет множество других видов деятельности на фондовом рынке и это связано с различными рисками. Очевидно, что в случае финансовых проблем маркет-мейкер не сможет выполнять функции по котированию паев, что может привести к полной потери ликвидности.

В случае биржевого обращения паев ОПИФ владельцы паев могут вывести паи с брокерского счета в реестр пайщиков и погасить их, подав заявку в УК. Иначе говоря, у владельца паев ОПИФ на бирже всегда есть запасной вариант для получения возможности выхода из инвестиции.

Отметим также случай, когда паи ОПИФ выводятся с брокерского счета в реестр пайщиков для обмена на паи другого ПИФа этой УК. Такая операция может быть целесообразна с точки зрения налогообложения (для сохранения ЛДВ).

Владельцы паев могут также вывести паи из реестра пайщиков на брокерский счет (на биржу) и продать их там.

Выводы:

- Детальный разбор ситуации с биржевым обращением фондов четко указывает на преимущества биржевого обращения, именно ОПИФ в сравнении с БПИФ. Поэтому для нас стал принципиальным моментом вывод ОПИФ на биржу, так как только такая форма сочетает в себе все преимущества и предоставляет нашим клиентам максимальную свободу выбора способа взаимодействия с управляющей компанией.

- У компании Арсагера есть сбалансированная линейка фондов ценных бумаг. Фонды компании обладают существенным размером СЧА и длительным трек-рекордсом. Создание аналогичной линейки фондов в виде БПИФ не представляется правильным по следующим причинами:

- Возможен конфликт интересов между инвестиционными продуктами с идентичными составом и структурой активов.

- Маркетинговый запуск БПИФов с более низкими расходами поставит в невыгодные условия сотрудничества существующих пайщиков ОПИФов. Поэтапное снижение расходов фондов предусмотрено планами развития компании.

- Только биржевое обращение ОПИФов максимально учитывает интересы наших клиентов: единое качество управления, сохранение стандартных преимуществ ОПИФ, возможность выбрать подходящий для себя вариант владения и проведения операций с паями.

- Для успешного биржевого обращения необходимо наличие маркет-мейкера и комфортных для клиентов условий котирования паев (размер спреда, минимальный объем заявок, период обеспечения котировок внутри торгового дня).

- УК «Арсагера» предпринимает максимум усилий по обеспечению биржевого обращения паев.

__________________________

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Правила Интервального паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции Мира» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.01.2008 г.

В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Пайщик ПИФа знает, куда вложены его средства, в отличие от вкладов.

- Пайщику ПИФа не гарантирован доход, но он получает долю в прибыли от инвестиций Фонда.

Благодаря этому пайщик ПИФа может заработать неограниченно много, но может и потерять.

Как работают деньги в ПИФе?

Деньги клиента в Паевом инвестиционном фонде работают, по сути, также как при доверительном управлении или прямом контракте с брокером. Но деятельность ПИФов можно ясно структурировать по пунктам:

- Клиент покупает пай в ПИФе.

- Деньги за пай поступают на счет ПИФа в банке.

- Управляющая компания дает указание брокеру о покупке определенных активов.

- Деньги переводятся на счет брокера.

- Брокер покупает нужные бумаги и переводит их на хранение в Специальный депозитарий.

- Купленные бумаги растут в цене или на них начисляется прибыль.

- Подорожавшие ценные бумаги продаются брокером.

- Деньги от продажи возвращаются на счет ПИФа.

- ПИФ погашает паи или пускает средства в новый оборот.

Для пайщика это пассивный заработок. От него требуется лишь вложить деньги, все остальное может происходить без активных усилий.

Паи в ПИФе, также как акции, поднимаются в цене, когда дела у Фонда идут успешно и падают при неудачах. Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

Риски Паевых инвестиционных фондов

По сочетанию риска и дохода, вложение в надежный ПИФ выгодней депозита, хотя возврат средств не гарантирован. Еще надежнее – покупка паев в разных ПИФах с разным объектом инвестирования. Риски Паевого инвестиционного фонда частично компенсируются при вложении на срок в 3-5 лет и более.

Какие ПИФы сколько зарабатывают?

Судить о доходности разных ПИФов можно лишь по прошлым показателям. Так в стабильные для российского рубля периоды можно проследить связь между стратегией инвестирования и средней доходностью:

- ПИФы с консервативной стратегией, с высокой долей облигаций и других надежных активов, давали в среднем 10,7% в год.

- ПИФы с умеренным риском, вкладывающие в акции с до 60% портфеля, давали 12,1% в год.

- ПИФы с агрессивными инвестициями, доля акций до 90%, приносили 14,2% в год.

Показатели лидеров рынка бывают выше. Вот список самых доходных российских ПИФов за три разных периода:

|

За март 2020 года |

|

|

ПИФ |

% прироста |

|

Газпромбанк – Золото |

22,59% |

|

Золотой эталон |

22,08% |

|

Открытие – Золото |

22,05% |

|

Ингосстрах – драгоценные металлы |

21,87% |

|

ТКБ Инвестмент Партнерс – Золото |

21,49% |

|

За 2019 год |

|

|

ПИФ |

% прироста |

|

Алёнка – Капитал |

47,49% |

|

Солид – Индекс МосБиржи |

39,95% |

|

БСПБ – Сбалансированный |

38,17% |

|

ВТБ – Фонд Акций |

38,04% |

|

Харизматичные акции |

37,65% |

|

За последние 5 лет, по состоянию на конец марта 2020 года |

|

|

ПИФ |

% прироста |

|

УРАЛСИБ Энергетическая перспектива |

263,79% |

|

Апрель Капитал – Акции сырьевых компаний |

169% |

|

Апрель Капитал – Акции |

153,91% |

|

ВТБ – Фонд Акций инфраструктурных компаний |

152,37% |

|

Агидель – акции |

150,21% |

Сразу видно, что разное время максимальную выгоду давали разные активы:

- за пятилетку в общем – сырье и энергетика;

- в течение 2019 года лидировали смешанные фонды, с вложениями в акции;

- в марте 2020 года, при обвале мирового и российского рынков – много зарабатывали только на драгоценных металлах.

Но обратим внимание на прирост в марте 2020 года, общее падение увеличило капитал инвесторов в золото на более чем на 20%. Оценить таким же образом иностранные фонды труднее

Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других

Оценить таким же образом иностранные фонды труднее. Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других.

Вот 5 крупных фондов ETF выбранных по объему торгов за последние 3 месяца:

|

Название фонда |

Доходность с начала 2020 года |

|

SPDR S & P 500 ETF |

25,40% |

|

VanEck Vectors Gold Miners ETF |

26,80% |

|

iShares MSCI Emerging Markets ETF |

10,30% |

|

Financial Select Sector SPDR Fund |

26,20% |

|

VelocityShares Daily 2x VIX Short Term ETN |

-88,70% |

Все это известные компании, каждая со своим направлением и стратегией инвестирования. Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Комиссии ПИФ

Об этом вам не расскажут в банке

А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..»

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднюю доходность за год 12%. За это время капитал вырос бы до 310 тысяч рублей.

Так? Нет, не так.

Уплатив трехпроцентную комиссию, реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до не скромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

Виды и активы ПИФ

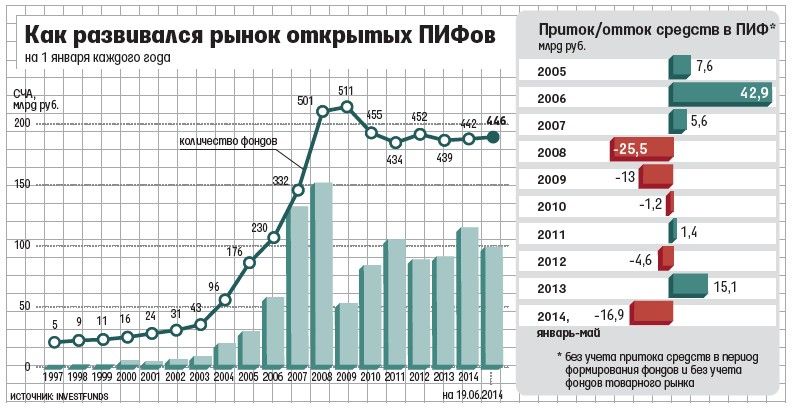

Свою российскую историю ПИФ начал с 1996 года, когда 21 марта был издан указ президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Годом ранее появился российский индекс РТС — почти весь век выпадая из рыночных механизмов, Россия в следующие 10 лет стремительно наверстывала позиции:

Итого, активы ПИФ в основном сосредоточены у Сбербанка, Райффайзен и Альфа-капитал. Суммы в аналогичных американских фондах не сравнить с российскими: так, на конец 2013 года во взаимных и биржевых фондах суммарно находилось около 14 трлн. $. Прежде чем сделать анализ, разберемся с понятиями открытого, интервального и закрытого ПИФов.

- Открытыми называются ПИФы, в которых управляющая компания продает и выкупает паи в любое время. Пользуются популярностью у обычных людей, потому что такой ПИФ позволяет вложить и забрать деньги без временных ограничений. Это накладывает ограничения на ликвидность активов ПИФ: в нем должны присутствовать лишь наиболее ликвидные акции и облигации. В фонды акций и облигаций должно быть инвестировано не менее 50% активов не менее 2/3 рабочих дней в квартале. В первом случае в фонде допускается не более 40% облигаций, во втором — не более 20% акций.

- В интервальных ПИФах покупка и продажа паев заранее оговорены и осуществляются только в определенный период времени. К примеру, четыре раза по две недели в год. Интервальные ПИФы могут вкладывать до 50% активов в низколиквидные активы (например, акции второго и даже третьего эшелона).

- Закрытые ПИФы предполагают выход только в конце периода своего существования, который обычно устанавливается от 3 до 15 лет. В закрытых пифах количество паев постоянно. Примеры: ПИФ недвижимости, прямых инвестиций, кредитные и ипотечные фонды, венчурные фонды, фонды художественных ценностей. Т.е. вплоть до самых экзотичных и неликвидных инструментов. Многие ПИФы этого типа доступны только квалифицированным инвесторам.

Если же говорить об обращении на Московской бирже, то там очень мало открытых и интервальных ПИФов — на сегодня всего лишь около десятка при общем количестве этого типа порядка 400. Это объяснимо — раз паи можно без проблем продать управляющей компании, то в биржевом обращении нет особой надобности. А вот закрытые паевые фонды можно продать только другому инвестору, и их на бирже гораздо больше.

Интервальные паевые фонды пользуются наименьшей популярностью — их число заметно меньше числа как открытых, так и закрытых фондов. Общее количество ПИФ перевалило за тысячу — но в последние три года почти не растет, что дает основание говорить, что рынок близок к насыщению. Стоимость чистых активов указывает на доминирование закрытых структур, которые как правило используются для инвестиций в недвижимость. Посмотрим теперь подробнее на виды и активы ПИФ, т.е. во что именно инвестируют держатели паевых фондов в России и США:

Итого, в России насчитывается более десятка различных видов ПИФ, из которых преобладающими являются фонды недвижимости и акций. При этом в плане выбора активов расхождение американских и российских инвесторов не такое большое, хотя россияне настроены более консервативно — облигации являются для них приоритетным инструментом, тогда как в США в акции инвестируют почти в два раза чаще. Однако если посмотреть на количество владельцев паев, то снова обнаружится громадное преимущество США:

Как сделать пополнение автоматическим?

Достаточно большое число пифов непосредственно связано с российскими банками. Например, Альфа банк имеет паевые фонды управляющей компании «Альфа капитал», а банк ВТБ24 — сразу три УК (в частности «ВТБ управление активами») с более чем десятком наименований. В этом случае можно оформить в банке автоматический перевод определенной суммы в ПИФ, скажем, раз в месяц. Схема практически та же, что и при открытии счета, но уже без заполнения анкет.

В общем случае необходимо посетить офис УК (с собой нужно иметь паспорт и ИНН), после чего с вашего банковского счета можно будет переводить выделенную сумму денег за транзитный счет этой компании. Через несколько дней произойдет зачисление денег на счет паевого фонда. Можно ли в этом случае оформить автоматическое списание суммы в установленный срок с вашего банковского счета, лучше уточнить в самой УК.

Какие типы ПИФов существуют:

Открытые паевые инвестиционные фонды (ОПИФ) — самые распространенные и популярные фонды для инвестирования, поскольку инвесторы имеют возможность в любой рабочий день (если иное не предусмотрено правилами доверительного управления фонда) покупать и погашать инвестиционные паи, получая свои сбережения и инвестиционный доход, если такой доход сформировался в период инвестирования.

Интервальные паевые инвестиционные фонды (ИПИФ) — форма коллективных инвестиций, при которой инвесторы имеют возможность покупать/погашать инвестиционные паи в период (периоды) времени, установленные правилами доверительного управления фонда, например, 2 раза в год. Это зачастую связано с тем, что в состав активов ИПИФ могут входить ценные бумаги, сделки с которыми обладают повышенным риском и потенциально высокой доходностью, и не требуют краткосрочной реализации.

Закрытые паевые инвестиционные фонды (ЗПИФ) — форма коллективных инвестиций, при которой инвесторы имеют возможность покупать инвестиционные паи на этапе формирования ЗПИФ, а погашать по окончании срока действия правил доверительного управления фонда. При этом правилами доверительного управления ЗПИФ может быть предусмотрена выдача инвестиционных паев после завершения формирования фонда, а также возможность погашения паев в иных случаях. Как правило, ЗПИФ создаются под определенные проекты и на длительный срок.