Как начать инвестировать с любой суммой

Содержание:

- Введение в инвестиции: что такое финансовые активы

- Подробная инструкция для начинающего инвестора

- Начните с постановки цели и обрисовки задач

- Совет 10. Не доверяй аналитикам

- Размер стартового капитала

- Структурные продукты

- Подготовка и мотивация

- Кто такой инвестор?

- Как начать инвестировать

- Мифы о процессе инвестирования

- Начните с простых и понятных инструментов

- По вложениям

- Стратегии создания капитала — с какой суммы начать

- Классификация инвестиций для частного инвестора

- Почему инвестирование – это перспективное направление, и какие правила полезно усвоить начинающим

- ТОП инвестиций для физических лиц

Введение в инвестиции: что такое финансовые активы

Инвестором может стать любое физическое лицо с нуля. Начать можно даже с маленькой суммой. Чтобы инвестировать нет необходимости иметь какие-то экономическое образование или разбираться во всех тонкостях бизнесов. Достаточно лишь желания.

Чтобы стать богатым нужно просто накапливать активы и уменьшать пассивы.

Инвестиции в активы приносят деньги, а хранение пассивов наоборот, отнимают. Все богатые люди имеют в собственности множество активов, которые приносят огромные дивиденды. Поэтому богатые становятся ещё богаче со временем.

Как стать богатым с нуля;

Примерами простых и доступных активов для физических лиц могут быть:

- Акции (долевые ценные бумаги);

- Облигации (долговые ценные бумаги);

- Сдача недвижимости в аренду;

Для рядового инвестора самым доступным и ликвидным вариантом активов являются ценные бумаги. В этой статье мы сделаем акцент именно на этот вариант для вложений.

Ликвидность — это возможность быстро обменять активы на деньги с минимальными издержками.

В России у населения мало доверия к ценным бумагам. Большинство доверяют только банковским вкладам, храня свои сбережения на них. В качестве плюсов вкладов можно отметить, что это приносит маленькую прибыль, сравнимую с инфляцией, но зато гарантированно.

В США ситуация иная: население самостоятельно инвестирует деньги в фондовый рынок. Например, они копят на пенсию через специальный пенсионный счёт с налоговыми льготами.

Подробная инструкция для начинающего инвестора

Начинать инвестиционную деятельность лучше всего с небольших вложений в безрисковые или низкорисковые активы. Избежать ошибок на начальном этапе и научиться правильно инвестировать можно, если следовать инструкции:

Оценить свои финансовые возможности

Вначале важно правильно рассчитать сумму, которую получится регулярно откладывать и вкладывать, финансовый резерв и обязательные расходы. Определить цели инвестирования

Главная цель каждого инвестора — получение дохода, поэтому нужно решить, какой процент доходности будет привлекательным с учетом имеющегося начального капитала. На этапе определения целей стоит помнить, что высокий и относительно быстрый доход дают высокорисковые активы, но в таком случае возрастает риск потерять все свои деньги, особенно при отсутствии опыта и багажа знаний. Установить период инвестирования. Это необходимо, чтобы понимать, за какой период вкладчик планирует получить определенный доход. Оптимальный период инвестирования — от 5 лет, но он варьируется в зависимости от выбранного актива. Разработать стратегию инвестирования. Вкладывать деньги без четкого понимания того, как именно обращаться с полученными финансовыми инструментами — путь к банкротству. Выбрать способ инвестирования. Вклады могут совершаться напрямую или через посредника – брокера или инвестиционную компанию. Новичку лучше всего пользоваться услугами надежных посредников, зарекомендовавших себя на рынке, даже при наличии возможности прямого инвестирования. Определить объемы инвестиций. Это очень важный этап: во время его нужно выбрать несколько активов и посчитать их потенциальную доходность на желаемый период инвестирования. Желательно брать активы из разных отраслей, чтобы диверсифицировать риски. При небольшом капитале можно использовать высколиквидные активы, которые продаются за несколько дней, например, валюты. Инвестировать. И наконец, самый главный этап, до которого часть потенциальных вкладчиков просто не доходит. Если все предыдущие пункты были выполнены, а расчеты сделаны верно, то инвестору просто остается следить за ростом стоимости активов и получать прибыль.

Еще один важный вопрос, волнующий многих начинающих инвесторов — легальность полученного дохода. Кира Юхтенко рассказывает, как уплачивать налоги с инвестиций на бирже:

В любом случае, инвестирование — грамотная финансовая практика, позволяющая получать ежемесячный пассивный доход. Для этого не обязательно владеть крупной суммой, поскольку многие проекты допускает небольший финансовые вложения. Главное — понимать цели своих вложений, иметь терпение и верить в успех.

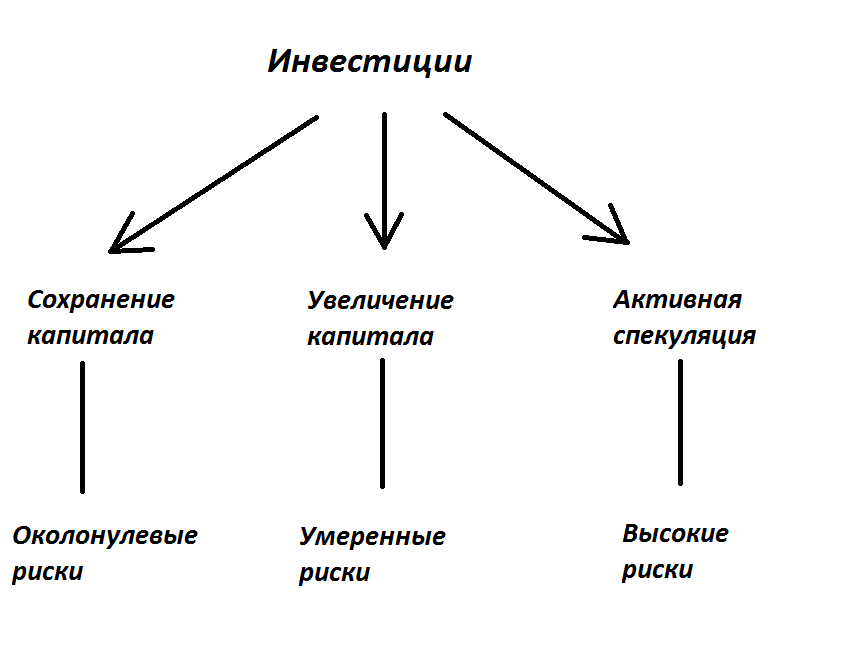

Начните с постановки цели и обрисовки задач

Как ни странно, начинать инвестиции нужно не с инвестиций. Сначала нужно определиться, для чего вам вообще совершать инвестиции. Постановка конечной цели поможет понять, какие инструменты вам понадобятся.

Например, для пассивного сохранения средств подойдут банковские вклады и государственные облигации. Если необходим рост капитала, то лучше вкладываться в акции и ETF с постепенным перетеканием денег в облигации и вклады.

Для самых рисковых рынок готов предложить спекуляции на срочном рынке и на Форексе. Но нужно отдавать себе отчёт в рисках и не вкладывать в спекуляции слишком крупные суммы, ведь трейдинг это не инвестиции.

Для мелких и крупных сумм предусмотрены разные инструменты. К примеру, небольшой капитал лучше разместить в ETF или ПИФы для диверсификации. А при больших объемах можно устраивать точечные вложения, чтобы обеспечить наилучший эффект. Или можно купить недвижимость.

Но вот с чего лучше начать инвестирование новичку, так это с фондового рынка. Как правило, 70 процентов инвесторов начинают с него, а именно с покупки акций и облигаций. Это проще и доступней, чем, к примеру, вложения в недвижимость или золото, и намного менее рискованно, чем форекс или криптовалюта.

Поэтому дальше буду говорить в основном о фонде.

Совет 10. Не доверяй аналитикам

Самый главный совет. Не верь Кийосаки. Тони Роббинсу. Тому чуваку из БКС, у которого сбываются 60% прогнозов. И сводному прогнозу от Тинькофф брокера. И даже мне.

Потому что никто не знает, что завтра вычудит рынок. Да, люди делают какие-то расчеты, планируют… А Трамп встанет с утра и подумает: «Че-то башка болит, настроение паршивое… Пойду, Россию постращаю, может, лучше станет». И вводит запрет на ввоз в Россию голубых лобстеров. А у нас паника: акции падают! И все прогнозы цивильных мужичков с EuroNews, что типа индекс ММВБ вырастет, пойдут псу под хвост.

В общем, не верь, не бойся, не проси. Думай сам. Полагайся только на свой опыт и интуицию. И принимай решения сам. В мире инвестиций ты сам себе капитан. И сам несешь ответственность за свои действия.

Короче, удачи тебе, хорошего настроения! Держись там!

Размер стартового капитала

Начинать с огромных миллионных вложений не обязательно. На самом деле сумма гораздо скромнее. Как пример, акции можно купить и за тысячу рублей, а на покупку ПИФов нужно 5 тысяч.

Для инвестиций необязателен огромный первоначальный капитал. Однако, чем больше сумма вклада, тем выше будет и доход от нее.

Лучше начинать с 50-100 тысяч рублей. Этого количества денег вполне достаточно для понимания главных правил на рынке, а в случае успеха доход будет вполне ощутимый. Вносить сразу весь капитал на старте не надо. Если у вас нет опыта, то риск потерять вложенную сумму очень высокий.

Многие начинают с небольших сумм, которые размещают в разные инструменты. Таким образом вы найдете наилучший для себя вариант. После появления у вас уверенности, можно начинать увеличивать размер инвестиций.

Структурные продукты

По своей сути структурный продукт представляет собой двойную инвестицию:

- одна часть (большая, около 80-95% в зависимости от принятого уровня защиты капитала) вкладывается в инструменты с понятной и предсказуемой доходностью, например, депозит или ОФЗ;

- вторая часть (меньшая, она иногда называется спекулятивной) – в другой актив, рисковый, направленный на реализацию какой-то идеи, например, опцион пут на Кока-Колу.

Если рисковая часть себя оправдает, то инвестор получит повышенный доход. Если нет – то гарантированный, обеспеченный базовой (безрисковой) частью.

На первый взгляд функционирование структурного продукта непонятно, но стоит копнуть поглубже – всё становится ясно. Представьте, что вы вложили часть средств в депозит, а часть – в акции. Это и есть структурный продукт.

Подготовка и мотивация

Прежде, чем перейти дальше, небольшая рекламная вставка:

Спасибо за внимание, продолжаем!

Итак, вы хотите научиться грамотно инвестировать. Первое, что вам стоит запомнить: спешка ни к чему. Не надо бежать сломя голову вкладывать деньги в надежде как можно быстрее заработать — это всегда плохо заканчивается. Банки и финансовые рынки никуда не денутся и в любой момент примут ваш вклад.

Чтобы хорошо стартовать, важно правильно подготовиться. Для начала, надо начать откладывать деньги из зарплаты, желательно не меньше 20%

Эта привычка важна не только потому, что позволяет накопить денег для инвестирования, она еще помогает перевести ваши финансы в режим обогащения, ведь:

Чтобы инвестировать с чистой совестью, у вас должны быть лишние финансы, вне месячного бюджета. Иначе рано или поздно станет сложно выделять деньги на инвестирование и процесс застопорится.

Еще стоит хорошенько подумать над вашей мотивацией. Обучение инвестированию — процесс долгий и местами довольно сложный, поэтому вы должны чётко видеть цель, ради которой будете этим заниматься

Важно понять, зачем вам нужны инвестиции на самом деле

Например, моя мотивация инвестировать — это создание источников пассивного дохода, которые позволят решать любые нужные мне вопросы: покупка квартиры, авто, в будущем обучение детей и так далее. Это долгосрочные цели, если смотреть ближе к сегодняшнему дню, то я инвестирую, чтобы показать читателям блога, насколько это реально на практике. Мне хочется, чтобы люди вокруг думали об инвестировании и улучшали своё финансовое положение — эта цель меня воодушевляет погружаться в тему дальше.

Чтобы стать инвестором, недостаточно только знать правила грамотного вложения денег

Еще важно, чтобы вы научились правильно мыслить, видеть мир как инвестор. Это сделать не так уж трудно — есть книги, которые помогают развить мышление инвестора, а заодно рассказывают об основах правильного управления финансами и грамотных вложениях

Первая книга — . Это определенно отличное чтиво для начинающего инвестора: на примере историй из жизни самого богатого города Древнего мира можно узнать основные законы, по которым работают деньги. В том числе, основные принципы инвестирования.

Вторая книга — . Автор рассказывает много интересных вещей о финансах, бизнесе и образовании, хотя не всё можно применить в наших реалиях

Важно другое — мало какая книга так мотивирует изучать инвестирование! Это прям то, что нужно начинающему, очень рекомендую

Неплохие материалы можно найти и на Youtube. Порекомендую вам одно хорошее видео, в котором простым языком рассказывается про инвестиции и про управление финансами в целом:

Если вы последуете моим рекомендациям, вы потихоньку начнёте входить в тему. В этот момент как раз можно начинать, собственно, обучение инвестированию. Как и в любом другом предмете, теория — в первую очередь.

Кто такой инвестор?

Многие жители США шутят, что в России у каждого есть домашний медведь, играющий на балалайке, а инвестором может стать исключительно бизнесмен с шестизначным капиталом. Не обращайте внимания! Всё это стереотипы, на которые современные люди, добившиеся успеха в данной сфере, никогда бы не обратили внимания.

Любое физическое или юридическое лицо, купившее акции компании хотя бы на ₽1000, автоматически становится инвестором. Вложив свои денежные средства в инвестиционный портфель, трейдер может приумножить свой начальный капитал. Таким образом, вместо ₽1000 человек может получить ₽10000, ₽100000 и так далее по нарастающей.

Каждое финансовое вложение, даже банковский вклад, уже можно считать инвестицией. Отдельный вопрос заключается в следующем: какой доход может принести тот или иной инструмент. Стандартный депозит в банке не сможет принести сверхприбыль инвестору из-за своей фиксированной ставки, в отличии от ПИФ или инновационных доходных проектов.

Одно можно сказать точно — инвестировать надо в разные инструменты. В какие именно, трейдер решает самостоятельно. Такая независимость в тоже время и сладостная, и тяжкая. Сегодня рынок перенасыщен предложениями, в которых не сразу сориентируется даже матерый инвестор. Непосредственно по этой причине правильно инвестировать нужно научиться, но об этом дальше.

Как начать инвестировать

Для того чтобы начать инвестировать, и вообще понять нужно ли вам это, сделайте следующее:

- Возьмите листок бумаги и разберитесь со своими финансовыми целями. Что вы хотите в этой жизни, что для вас приоритетно, поставьте перед собой цель.

- Поймите, что вам мешает в настоящий момент этих целей достичь. Посчитайте свои доходы и расходы. Если у вас есть долги и кредиты, которые нет возможности погасить в ближайшем будущем, то с инвестированием лучше пока повременить.

Открытие счета у брокера и начало инвестирования

Если вы поняли, что готовы инвестировать, рекомендую первым делом открыть брокерский счет (выбирайте тариф без абонентской платы), предварительно выбрав нормального брокера. Выбрать лицензированного брокера можно из списка участников торгов, на сайте Московской биржи.

Лично я пользуюсь услугами брокера Тинькофф инвестиции. Хороший тариф для начинающего инвестора, очень простое и понятное мобильное приложение, а также удобство работы с банковским счетом в этом же банке.

Также советую параллельно открыть Индивидуальный Инвестиционный счет. Совсем не обязательно совершать на нем какие либо действия т.к. у ИИС необходимый срок отсчета три года. Открытие счета вас ни к чему не обязывает и не будет вам ничего стоить.

Если вы новичок в инвестировании и пока обладаете малым количеством информации, то достаточно адекватный шаг после открытия счета, купить на минимальные суммы несколько базовых инструментов.

К примеру можно купить по одной:

- Акцию известной российской компании на несколько сотен рублей;

- Облигацию (например ОФЗ);

- ETF

Это будет ваш экспериментальный портфельчик, который позволит вам просто понять на какие кнопочки нажимать. Дальше вы будете следить, как ваши инструменты себя ведут

На самом деле даже не так важно, что вы будете покупать, это просто ваши тестовые действия

Это нужно для того, чтобы дальнейшие знания, которые вы будете получать, были не сухой теорией, а подкреплялись практикой. Прежде чем вкидывать серьезные деньги на рынок нужно заполнить себя необходимой информацией и построить прочный фундамент.

Далее, набравшись необходимых знаний, постепенно формируйте свой инвестиционный портфель, в зависимости от горизонта инвестирования и своей склонности к риску.

Мифы о процессе инвестирования

Большинство людей считает, что инвестирование подразумевает наличие многомиллионного капитала и занимаются этим только всемирно известные корпорации.Отсюда ряд мифов без логичного обоснования:

Нужно много денег. Но чтобы вложиться в покупку валюты, достаточно всего пару тысяч рублей, что позволит через небольшой временной промежуток собрать хорошие проценты;

Понадобится опыт в бизнесе и специальные навыки. Отчасти это так, если работать предстоит с высокорисковыми инструментами. Чтобы делать банковские депозиты, профильные знания не нужны. Достаточно рассудительности, логики и терпения;

Все сделки имеют повышенную степень риска

Доля истины в этом есть, поэтому важно выбрать такой вариант вложения, где риски прогореть минимальны.

Инвестирование – прибыльный и интересный способ заработка, доступный каждому. Поговорим о том, как начать инвестировать с нуля, чтобы достичь цели.

Начните с простых и понятных инструментов

С каких именно инвестиционных инструментов лучше начинать новичку на фондовом рынке? Советую в таком порядке:

- ОФЗ – самые надежные государственные бумаги с доходностью чуть выше депозита. Вообще отлично работает связка ИИС + ОФЗ – не нужно платить налоги и еще можно получить вычет.

- Муниципальные облигации – надежность чуть меньше, чем у ОФЗ (хотя дефолтов по муниципалам было раз-два, да и те технические, поскольку государство по закону обязано помогать регионам погашать их долги по облигациям), а доходность – на порядок выше. Однако подавляющее количество муниципальных облигаций имеют амортизацию, а это значит, что со временем купонный доход будет снижаться. С другой стороны, за счет высвобождения средств можно купить другие, более доходные активы.

- Корпоративные облигации – дайте в долг Сбербанку, Альфа-Банку, Газпрому, Лукойлу и другим надежным компаниям. Не советую без понимания рисков инвестировать в облигации компаний с низким кредитным рейтингом и бумаги компаний, которые впервые разместились на бирже и пока не имеют длительной публичной истории. Например, в Обувь России, Грузовичкофф и другие подобные компании. Но тут много подводных камней: узнайте, почему меняется цена облигации, как смотреть доходность бондов, что такое суборды, почему нужно помнить об оферте и для чего нужна дюрация.

- Акции «голубых фишек». На Мосбирже есть специальный индекс, который отслеживает наиболее ликвидные акции надежных эмитентов. Это акции Сбербанка, Газпрома, Роснефти, Башнефти, Лукойла, МТС, Новатэк, Яндекс и т.д.

- ETF. Это биржевые фонды, следующие за индексом. При некоторых своих недостатках именно ETF и еще БПИФы (работают по такой же схеме, как ETF, но выпущены в России) являются наиболее доступными инструментами для начинающих инвесторов и отлично подходят, чтобы начать инвестировать. Под капотом у ETF – акции или облигации определенного индекса, сразу сотни штук. Так что там всё диверсифицировано и захеджировано. Индексы растут – ETF тоже.

- Акции первого эшелона. Тут рекомендую искать недооцененные акции или собирать портфель из дивидендных акций. Главный критерий – выбранные бумаги должны быть достаточно ликвидны, чтобы их всегда можно было быстро продать.

Только после того, как вы освоите все предложенные инструменты, можно пробовать что-то новое. Например, опционы и фьючерсы. Или структурные продукты. Или, к примеру, ПАММ-счета. Или криптовалюту.

Но, на мой взгляд, для всех этих инструментов стоит выделять в портфеле не более 10-15% от общего числа активов. Всё-таки фондовый рынок должен быть в приоритете.

По вложениям

Для инвестора, стоящего на пороге выбора инструментов, формирующего свой портфель, актуально звучит вопрос, сколько же нужно инвестировать, чтобы пассивный доход хотя бы через пару тройку лет был 100000 рублей в месяц. Пойдём от обратного: 100 тыс. рублей — это 10% от 1 млн. рублей, то есть в среднем, именно такая сумма должна быть вложена в разные инструменты, чтобы прибыль по ним в месяц доходила к показателю 10%, а в год это 120%.

Крайне важно напомнить о диверсификации портфеля: используйте депозиты, онлайн-вклады, акции, евробонды, вложения в реальный бизнес или недвижимость, чтобы не только построить портфель, учитывая заявленный доход, но и снизить риски.

Популярные инструменты для вложений в 2021 году с небольшим стартом

| Инструмент | Заявленная доходность, % | Минимальный старт, руб |

|---|---|---|

| Вклад в банке | 5 | 1000 |

| МФО, P2P-кредитование | 15 | 1000 |

Предлагаю изучить, что именно сегодня можно найти на рынке, если у вас в кошельке свободных средств от 30 тыс. до 1 миллиона.

От 30 000 рублей

Читая инвестиционный или финансовый форум, где рекомендации дают аналитики, можно встретить такие популярные варианты для вложения денег:

- банковский вклад;

- покупка акций и дальнейший трейдинг;

- ПИФы;

- ETF-фонды.

Да и онлайн-проект с лояльными стартами подойдут как нельзя лучше.

От 50 000 рублей

К вышеописанному портфелю посоветовала бы добавить еврооблигации, при чем и российских, и иностранных компаний. Да и вложения в бизнес позволяют получить доход. В среднем, можно найти варианты долевого участия в открытии цветочного магазина или салона красоты от 10 тысяч рублей. Не исключайте вложения в свое развитие, чтобы накопленные знания затем реализовать в получении денег — курсы иностранного языка, маникюра, мыловарения.

От 100 000 рублей

С такой суммой появляется еще больше возможностей, и помимо вариантов, о которых говорила выше, порекомендую купить иностранную валюту, дождавшись ее падения. Судя по мировой политике и неустойчивости рубля, он будет только падать. Купив доллары или евро, положите на вклад в банк или часть в онлайн-проекты. Это станет отличной возможностью защитить себя от инфляции.

От 500 000 рублей

Подобные суммы нужно разбивать на несколько вариантов и делать акцент на стартапы или реальный бизнес. Да и если вы давно хотели заняться чем-то своим, самое время начинать с подобных инвестиций, делая особый акцент на работу в сегменте Интернет — онлайн-магазины, доставка, разработка платных тестов, программ развития или обучения, что весьма затребовано в актуальных условиях инфобизнеса. В дальнейшем можно претендовать на получение бюджетных инвестиций, своего рода помощи от государства.

От 1 000 000 рублей

Казалось бы, огромная сумма, но ее на полноценное вложение в недвижимость не хватит, разве что где-то в глубинке. А вот поработать с ценными бумагами, еврооблигациями, драгоценными металлами, депозитами, онлайн-проектами и стартапами — отличное решение

Я бы порекомендовала собрать 5-7 инструментов, и в их выборе обращать внимание не только на прибыль, но сроки и условия выплаты прибыли

В этой статье представила для вас популярные способы, куда вложить деньги в 2021 году таким образом, чтобы не потерять, и в формировании списка предложений ссылалась на собственный опыт и советы экспертов. Из популярных вариантов вложения в бизнес — компании со специализацией разработки программного обеспечения, софтов, виртуальной реальности, искусственный интеллект и блокчейн. А вот от депозитов в рублях с учетом инфляции — доходности я бы воздержалась.

Резюмируя все, что сказано в статье, напомню о важности взвешивания рисков и прибыли, подбора инструментов, которые платят регулярно, ведь, согласитесь, удобно, когда прибыль приходит каждый месяц, а то и чаще. Всем правильных вложений и хорошего дохода

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Стратегии создания капитала — с какой суммы начать

Теперь непосредственно к стратегии пополнения счёта. Если у вас отсутствует какая-то внушительная стартовая сумма денег, то ничего страшного нет. Регулярные откладывания чем-то даже лучше, поскольку позволяют покупать равными порциями на разных стадиях на бирже. Когда-то покупка будет выше средней, когда-то ниже. В среднем получается, что вход в ценные бумаги осуществляется по средним ценам.

Например, можно сделать простые правила:

- Откладывать 10% от зарплаты на инвестиции;

- Выбрать фиксированную сумму. Например, 5-10 тыс. рублей в месяц, которую вносим на брокерский счёт;

Такая простая стратегия позволит накопить существенные сумму со временем.

Все дивиденды по акциям и купоны по облигациям нужно реинвестировать. Так значительно ускоряется процесс накопления крупной суммы.

Средства с биржи снимать нельзя (хотя бы какое-то время), иначе теряется смысл копить. Инвестиции — это долгосрочные вложения, которые принесут пользу на сроках от 5-10 лет.

Конечно, кому-то может повезти: он вложит крупные деньги на дне рынка и заработает за полгода 100-300%. Возможно, после такого резкого скачка можно частично зафиксировать прибыль. Но так везёт лишь единицам. Большинство наоборот, покупает когда рынок уже дорогой, а потом ждут долгое время, чтобы выйти хотя бы в ноль.

Опытные инвесторы рекомендуют откладывать больше в начале, чтобы быстрее скопить денежные средства. Это спорный момент, поскольку многим хочется жить сейчас. Есть даже теория среднего потребления, чтобы всю жизнь в среднем потреблять одну и ту же сумму с учётом инфляции.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Почему инвестирование – это перспективное направление, и какие правила полезно усвоить начинающим

Зарабатывать деньги можно двумя способами: активным и пассивным. В первом случае доход привязан к вашим трудовым усилиям и затратам времени, поэтому ограничен.

Пассивный способ – это деятельность инвестора. Она предполагает работу головой, а не исполнение рутинных обязанностей. Если сегодня вы начнёте обучаться инвестированию для начинающих, то уже через 10-15 лет обретёте финансовую независимость. Необходимость работать 8-12 часов в сутки ради оплаты счетов отпадёт.

Ниже приведём десять главных правил для начинающего инвестора. Они помогут вам избежать типичных ошибок.

- Научитесь копить деньги. Даже если откладывать всего 500 рублей каждую неделю, за год получится собрать нужную для инвестирования сумму. Здесь детально расписано, как накопить деньги при маленькой зарплате.

- Создайте финансовую подушку безопасности. Правильной суммой будет та, которой хватит на 3-6 месяцев оплаты основных расходов: ЖКХ, еды, мобильной связи и Интернета.

- Чётко определите цель инвестирования. Одно дело обеспечить себе сытую старость, и совсем другое – быстро собрать нужную сумму для последующего вложения в инвестиции с высокой доходностью.

- Оцените свои финансовые возможности. Одни объекты (ПАММ-счета, криптовалюты) требуют небольших сумм, а другие (недвижимость, бизнес) – крупных вложений. Используйте для инвестирования собственные сбережения, а не заёмные средства.

- Решите, куда будете вкладывать деньги. Список объектов для вложений называется «инвестиционный портфель».

- Пройдите обучение. Хотя бы не поленитесь почитать финансовую литературу и статьи на профессиональных блогах. Новичку нет смысла инвестировать на рынках, в которых он не разбирается.

- Диверсифицируйте риски. По-простому это правило звучит так: «Не стоит класть все яйца в одну корзину». Начните вкладывать деньги в разные объекты и области экономики. Тогда прибыль, полученная от одних активов, компенсирует убытки по другим.

- Реинвестируйте. Часть прибыли от инвестируемого капитала нужно не тратить, а направлять на новые финансовые цели. Например, докупать акции или приобретать более дорогие и прибыльные активы.

- Контролируйте эмоции. Рынок подвержен колебаниям. Одни активы падают в цене, другие растут. Убыточные по итогам года акции могут оказаться сверхприбыльными в долгосрочной перспективе. Следуйте выбранной стратегии и не поддавайтесь панике.

- Думайте своей, а не чужой головой. Соучредитель TickerChicks Лаура Кейси не советует начинающим инвесторам использовать для аналитики СМИ. В таких источниках часто содержится недостоверная, а то и заведомо ложная информация.

Перечисленные десять главных правил для начинающего инвестора применяли в своей практике богатейшие люди мира. В частности, Уоррен Баффет, Питер Линч и Джордж Сорос.

ТОП инвестиций для физических лиц

Любое обучение начинается с того, что нужно грамотно проанализировать все за и против каждого метода, используемого в общем инвестиционном портфеле. Никогда не знаете, как повернется рынок, но за счет различных методов, применяемых в рамках одного портфеля, можно сбалансировать и диверсифицировать доход. Практически ежемесячно эксперты, аналитики готовят ТОПы методов, что направлены на получение прибыли. Позиции в них могут меняться местами, но всегда остаются «гиганты» — классические и уже привычные инструменты для получения пассивного дохода. Какие же они?

Банковские вклады

Депозит в рублях дает до 6% в год (и то, если сильно повезет), в иностранной валюте — не более 3%. Для поддержания стабильности инструмент подходит как нельзя лучше, но не более. А если у банка отзовут лицензию, фонд гарантирования покроет убытки до 1,4 млн. рублей. Перспектива неплохая.

Акции

Инструмент выгодный, если знать, как с ним работать или найти профессионального брокера-менеджера. Актуальные советы экспертов указывают, что вы точно не знаете, сколько может принести разница между покупкой и продажей, но иногда может быть суммарно по разным ценным бумагам до 20-25% в год. Есть ценные бумаги, подразумевающие выплату дивидендов за год или полугодие по результатам финансовой деятельности компании.

Облигации

Метод основан на том, что даете деньги в долг, получаете выплаты по купонам и можете в определенный момент вернуть стартовые вложения. Это один из способов, куда вкладывают богатые, как покупая облигации федерального займа, так и определенных компаний. Средняя доходность 9-11% в год. Сроки погашения по каждому индивидуальные.

Жилая недвижимость

Инструмент предусматривает покупку недвижимости и последующую ее продажу или сдачу в аренду. Дешевле всего инвестировать на этапе строительства, но риски, что объект будет сдан не в срок, а то и вовсе «заморожен» остается большим. Доходность плавающая, зависит в аренде от срока сдачи, а в продаже еще от площади, размещения и, разумеется, условий.

Малый бизнес

Вложения средств в малый бизнес позволяет поддержать чье-то дело, и при этом получать дивиденды в случае его положительного развития. Определенные тематические сайты для инвесторов, о которых много на www.gq-blog.com, подразумевают предложения, из которых можете выбрать вариант с учетом суммы вклада, сферы бизнеса, территории работы, заявленной доходности. Как правило, в малых городах прибыль в год до 15%, в мегаполисах — немного меньше. Есть и другие варианты, дающие прибыль, но они с особыми рисками, ведь нет уверенности и стабильности в том, что прибыль вообще будет. Давайте расскажу и о них.

Методы инвестирования для физических лиц

| Метод | Средняя доходность в год |

|---|---|

| Покупка иностранной валюты | До 5-10% |

| Онлайн-проекты | От 100% |

| Вложения в предметы искусства | От 20% |

| Вложения в интеллектуальную деятельность | От 15% |