Visa от mastercard

Содержание:

- Чем они отличаются

- Сходства и отличия Виза и Мастеркард

- MasterCard

- Что выбрать?

- Платежная система Visa

- Условия сотрудничества с банками

- MasterCard

- Виды выпускаемых карт

- Отличие Виза от Мастеркард для карт различного уровня обслуживания

- Обзор платежных систем

- Международный формат

- Сравнение MasterCard и VISA

- Как выбрать платёжную систему и от чего отталкиваться

- VISA

- Заключение

Чем они отличаются

Надо понимать, что из-за привязки к разным валютам, платежные системы различаются между собой:

- Если клиент оказался за границей, и у него есть или VISA, или MasterCard, есть прямая зависимость того, сколько денег он потратит. Работает эта схема следующим образом. Так как VISA привязана к доллару, то конвертация из рублей в странах, завязанных на долларе как на основной валюте, происходит так – рубль переводится в доллар, и значение меняется, в зависимости от курса. А в странах, завязанных на евро, таким – рубль переводится в доллар, доллар переводится в евро. Клиент платит двойную комиссию, и при этом, не имеет права написать заявление на возврат средств. Так что, в странах, где основная платежная модель зависит от евро, пользоваться нужно MasterCard. Если страна работает на долларе – VISA.

- VISA не старается продавать сторонние услуги, реализуя только определенный набор функций. Клиент может или положить деньги на счет, и уже там работать с ними. Или же заранее использовать все деньги, оплатив ими различные услуги, и уже менять их через банк, и банковское приложение. Чарджбэк – опция, предоставляемая без проблем. Хватает или резонного обоснования, почему деньги должны вернуться на счет, или доказательства нарушения правил договора между банком, и продавцом услуги. MasterCard не одобряет чарджбэк, и писать стоит уже самому продавцу, требуя вернуть деньги через суд.

- MasterCard имеет возможность заблокировать определенную сумму денег на карте, а позже оплатить услугу, что клиент банка ввел в приложении. Отложенный платеж удобен по многим критериям оценки, но главное, что так не умеет VISA

Сходства и отличия Виза и Мастеркард

Принципиального отличия в технологиях между этими МПС нет. Виза обеспечивает платежи в долларах и рублях, а Мастеркард — в евро и в рублях. При поездке в Европу рекомендуют оформлять карту Мастер Кард, а при поездке в США Визу. Если сделать наоборот, то при оплате в долларах деньги с рублевого счета карты MasterCard будут сначала конвертированы в евро, а затем в доллары. При каждой конвертации взимается комиссия. То же будет при расчетах в евро картой Visa: рубли конвертируют в доллары, а затем в евро с соответствующими комиссионными. Для ее держателей это дополнительные расходы.

По степени надежности платежей обе МПС одинаковы, хотя сложилось мнение, что Visa надежнее.

Параметры платежных систем Visa и MasterCard

| №п.п. | Параметры сравнения платежных систем | Visa | Master Card |

| 1. | Страна создания | США | США |

| 2. | Охват мирового рынка эмиссии пластика | 28,6% | 25% |

| 3. | Охват рынка пластика в России | 45% (80 банков-партнеров) | 49% (100 банков-партнеров) |

| 4. | Число стран, использующих систему | 200 | 210 |

| 5. | Возможность бесконтактной оплаты | PayWave | PayPass |

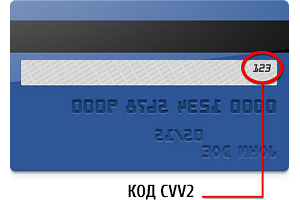

| 6. | Коды, используемые в электронных платежах | CVV2 | CVC2 |

| 7. | Виды выпускаемого пластика | дебетовый, кредитный, кобрендовый | то же самое |

| 8. | Скорость проведения операций | около 1,4 сек | такая же |

| 9. | Уровень безопасности платежей | высокий | высокий |

| 10. | Технология защиты интернет платежей | VerifiedByVisa | Secure Code |

| 11. | Комиссия за обслуживание | устанавливают банки самостоятельно | у разных банков разная |

| 12. | Виртуальные карты | есть | есть |

| 13. | Платежи с картсчета на картсчет (P2P) | с 2013 г. (Personal Payments) | с 2015 г. (MoneySend) |

| 14. | Страны преимущественного использования МПС | США, Латинская Америка, Канада, Австралия, Тайланд | Европа, Бразилия, Китай |

| 15. | Выпуск карт миниформата | выпускает | выпускает |

| 16. | Программы лояльности для любых держателей пластика | скидки 5-10% у компаний партнеров, которых больше 50 организаций. | программа MasterCard Rewards: начисление бонусов и обмен их на подарки, скидки |

Электронные карты

Это карты начального класса: Visa Electron, MasterCard Electronic, Maestro, MasterCard Unebossed, как правило, зарплатные или пенсионные. Их популярность обусловлена низкой стоимостью обслуживания (в пределах 5–10 долларов в год или бесплатно). Ими расплачиваются в магазинах, снимают наличные.

Их не принимают для расчетов в интернет магазинах и за границей. Это связано с тем, что на пластике нет тиснения с фамилией владельца для идентификации. Некоторые отличия есть: при оплате Виза вводить ПИН код не нужно, а с Маэстро это требуется. На практике все определяется типом платежного терминала.

Классические карты

К классическим (среднего уровня) относятся MasterCard Standart, Visa Classic, Visa Business. Они также широко используются клиентами банков. Тиснение имени владельца превращает их в многофункциональные и универсальные. Ими оплачивают покупки в интернете. На этот пластик нанесены специальные коды. К недостаткам относят сравнительно высокую стоимость обслуживания (15–25 долларов в год). Отличие платежных систем для этой категории карт в расчетах в интернете: у Visa опция подключается по усмотрению банка, а у MasterCard эта функция доступна только держателям пластика unembossed.

Премиальные карты

В премиальном семействе карт (Gold, Platinum, Premium) отличий между системами больше. Они предлагают держателям этого класса пластика разные наборы дополнительных услуг. У MasterCard разработана программа лояльности партнеров, экстренная помощь при потере карты. У Visa спектр дополнительных услуг расширен: юридические консультации, медицинская помощь по телефону, бронирование билетов и столиков в ресторанах и т.д. За обслуживание карт взимают от трех до десяти тысяч руб. в год.

MasterCard

MasterCard Worldwide или MasterCard Incorporated — это крупная межнациональная ассоциация банков и компаний, работающих по общим правилам использования карточек. Корпорация владеет производственными подразделениями в огромном количестве стран по всему миру. Она объединяет в себе около 22 тыс. финансовых институтов. Главная штаб-квартира наряду с глобальным операционным офисом находится в США.

С конца 2005 года платежная система Мастеркард приобрела статус публичной компании, то есть ее акции начали обращаться на фондовом рынке без каких-либо ограничений. До 2006 года корпорацией управляли только 25 тыс. финансовых институтов. Создателями MasterCard Incorporated являются калифорнийские банки. Стоит упомянуть, что ранее платежная система именовалась Interbank / Master Charge. Создатели корпорации позиционировали свое детище, как прямого конкурента BankAmericard.

Проприетарные торговые марки

- MasterCard — основное обозначение, служащее для индивидуализации в сфере визуального взаимодействия с клиентами компании Мастеркард;

- MasterCard Electronic — электронные карточки начального уровня, использующихся в среде с большим риском: например, для неблагонадежных приобретателей услуг и неблагополучных территориально обособленных мест продаж;

- Maestro — созданный в начале 2000-х сервис дебетовых карт с ограниченными по сравнению с картами Мастеркард возможностями;

- Mondex — продукт, позволяющий использовать электронные деньги, — для этого создана специальная система, которая дает возможность клиентам создавать и пополнять электронные кошельки, работает преимущественно на европейских и азиатских рынках;

- Cirrus – межбанковская банкоматная сеть.

Помимо всего прочего, MasterCard предоставляет своим клиентам возможность пользоваться системой PayPass, позволяющей производить платежи путем поднесения карты к терминалу. Все операции по картам Мастеркард производятся через телекоммуникационную систему Banknet.

Корпорация позволяет осуществлять финансовые сделки в огромном количестве стран по всему земному шару. На долю платежной системы приходится практически ¼ от всех обладателей банковский карт. Основная валюта MasterCard — евро. Примечательно то, что ассоциация банков и компаний, работающих под маркой Мастеркард, не облагают каким бы то ни было лимитами и ограничениями своих клиентов, когда те осуществляют операции со сторонними банкоматами. Возможности, предоставляемые обладателям карт, обусловлены ее типом (начальный, стандартный, премиум).

Карты уровня сервиса «Стандарт», имеющие принадлежность к MasterCard, выдаются абсолютно бесплатно. Они отлично подойдут для получения пенсий, заработной платы, социальных пособий и стипендий. К ним так же возможно подключить дополнительные опции, которые позволят клиенту платить за покупки, коммунальные услуги или использовать их как сберкнижку.

Что выбрать?

Сложно сказать, какая карта лучше – Visa или MasterCard. Использование обоих продуктов удобно и безопасно, так что в первую очередь все зависит от личных предпочтений. Ключевым моментом для многих является использование пластика за пределами государства. В данном случае выбор продукта напрямую зависит от страны назначения. Для долларовых стран лучше оформить Визу, для евровых – МастерКард. Эта мера позволит избежать двойной конвертации. Однако, если валюта государств иная (например, батты, фунты стерлингов, йены и т.д.), то вторичного обмена валют не избежать.

Отличия Визы от МастерКард не разительны, но существуют. Однозначно посоветовать тот или иной пластик невозможно.

Платежная система Visa

У МПС Visa американские корни, она разработана и поддерживается компанией VISA Int. Компания не финансовая, она поставляет технологии для проведения платежей, обеспечения их безопасности. Основная технология — Visa Pay Wave. Доля эмиссии пластика Visa в мире составляет около 28,5%. В большей степени ей доверяют в США, Канаде, Мексике и меньше в странах юго-восточной Азии (Индия, Китай, Таиланд).

На российский рынок компания пришла в 2009 году. Ею разработан метод обеспечения безопасности транзакций VISA 3-D Secure. Работая над повышением уровня безопасности платежей, компания стремится упростить обслуживание пластика при покупках в интернете. МПС Visa сотрудничает со всеми российскими банками.

МПС Visa проводит платежные операции по всему миру, затрачивая не более 1,4 секунды на каждую из них. При каждом платеже проверяется и оценивается около сотни различных параметров. К ней подключено более 15 тыс. банков разных стран. Базовая валюта Visa — доллары.

Условия сотрудничества с банками

Ни МастерКард, ни Виза не раскрывают условия работы с банками, скрывая эту информацию под грифом «коммерческой тайны». Независимо от того отличаются или не отличаются для банковских организаций условия сотрудничества с платежными системами, для держателя это остается незаметным.

Размер комиссии, процентные ставки, условия обслуживания карты устанавливаются банком, зависят от тарифного плана, условий обслуживания. При расчетах внутри России принадлежность к платежной системе не имеет значения.

С позиции оценки условий обслуживания банками, нельзя сказать, что лучше Виза или МастерКард.

MasterCard

Платежная система, привязанная к евро. Была создана на год позже своего основного конкурента, в 2003 году. В основном, используется на территории стран, поддерживающих евро, в качестве основной валюты.

Появилась с чистого листа, и до этого момента, фактически не была привязана ни к ценным бумагам, ни к драгоценным металлам тоже. Появилась только в следствии развития SWIFT, обрабатывая бесконтактные платежи. Привязана к цифровым деньгам, однако, может выводить и наличность, посредством банкоматов, и банковских операций банков эмитентов.

MasterCard позволяет выполнять следующие операции:

- Покупка евро, и его последующая продажа уже в качестве юридического лица.

- Перевод денег с одного счета на другой, при сохранении комиссии в 2% за каждую операцию.

- Вывод определенных сумм, разделенных на несколько частей, во избежание переплат.

- Дополнительная привязка к другим банковский картам схожей платежной системы, и их дальнейшее объединение в одну сеть.

Виды выпускаемых карт

Вид карты напрямую влияет на возможности ее использования, доступные опции, условия обслуживания. Потому у потребителей закономерно возникает вопрос: Виза или МастерКард в чем разница по виду выпускаемых карт?

Обе системы предлагают:

- карты начального уровня Visa Electron и Masterсard Standard;

- классические карты есть только — Visa Classic;

- премиум-карты Visa Gold, Platinum, Infinite и

- Премиум крточки Mastercard Gold, Platinum, World Mastercard, World Mastercard Black Edition, World Elite;

- бизнес-карты Visa Business, Visa Platinum Business, Mastercard BusinessСard, Mastercard World BusinessСard, Preferred BusinessСard и другие.

С точки зрения уровня, вопрос какая карта лучше Виза или МастерКард, не корректный, так как в этом случае лучшей по доступным привилегиям, ставкам, размерам кэшбэка, программа лояльности будет карта более высокого уровня. В то же время по этим продуктам выше стоимость обслуживания.

В этом вопросе наблюдается полный паритет между Виза и МастерКард.

Отличие Виза от Мастеркард для карт различного уровня обслуживания

Обе корпорации обладают картами, которые, в свою очередь, подразделяются на три уровня, согласно предоставляемым услугам:

- Начальный. У Виза — Visa Electron, у Мастеркард — Maestro.

- Стандартный. У Виза — Visa Classic, у Мастеркард — MasterCard Standart.

- Премиум. У Виза — Visa Gold и Visa Platinum; у Мастеркард — MasterCard Gold и MasterCard Platinum.

Первая группа (начальный) — это в большинстве своем карты для получения заработной платы. Здесь уровень сервиса не очень обширный, что у VISA, что у MasterCard. Так, держатели карт, принадлежащих данной группе, не могут производить платежи в сфере веб-услуг. Однако в некоторых случаях у клиентов есть возможность оформить эту услугу, но встречается она очень редко.

Если говорить об отличиях Виза от Мастеркард в этом сегменте банковских карт, то их по большому счету два:

- Для карт, принадлежащих платежной системе Мастеркард, нужно использовать PIN-код, в случае с Виза, его ввод не обязателен. Однако в большинстве своем эта техническая особенность зависит не от финансового учреждения, а от того, каким терминалом пользуется клиент.

- Второе, более существенное отличие, можно заметить при проведении различных финансовых операций за рубежом. Так, для пластиковых карт, принадлежащих к начальному уровню, данная услуга по умолчанию отсутствует и ее необходимо подключать в соответствующем банке. И если для карт VISA вы сделаете это без особых проблем, то для некоторых карт Mastercard опция отсутствует в принципе.

Объединяет же данные Корпорации одно общее преимущество — маленькая плата за предоставление услуг, которая обычно не превышает 200 рублей в год. Более того, некоторые банки ее вообще не взымают.

Третья группа (премиум) — в картах, принадлежащих к уровню «Премиум», различий больше всего.

Услуги для карт Visa Platinum:

- «Защита покупок»;

- «Продление гарантии».

Услуги для карт Visa Gold:

- помощь при утере карты за пределами России;

- юридические и медицинские услуги;

- заказ авиа и ж/д билетов.

Услуги для карт Visa Infinite:

- организация переездов;

- скидка на страховку;

- служба доставки.

Вышеперечисленные опции доступны для обладателей пластиковых карточек премиум класса Виза по умолчанию. При этом стоит отметить, что ранее за такие карты нужно было платить довольно большие деньги, тогда как сейчас все это удовольствие обходится достаточно дешево.

Для карт уровня услуг «Премиум», работающих внутри платежной системы Мастеркард, также существует ряд программ. Однако изначально из них оформлены только две:

- программа лояльности партнеров банка-изготовителя карты;

- помощь при потере карты.

Остальной перечень услуг оформляется за отдельную плату. Именно поэтому всегда уточняйте в вашем финансовом учреждении, какие опции подключены, а какие нет. Это позволит избежать лишних расходов. Из вышеописанных услуг становиться ясно, что среди карт уровня «Стандарт» и «Премиум» более выгодно смотрится Visa.

Обзор платежных систем

Перед тем как решать вопрос о том, какая карта Сбербанка лучше: Visa или MasterCard, — надо разобраться с особенностями каждой платежной системы. Существует ошибочное мнение, что МастерКард — европейская компания, а Виза — американская. Но на самом деле это не так. Обе компании находятся в США. Их карточки имеют довольно много общего:

Даже цена на обслуживание карт Visa и MasterCard одних категории и типа в Сбербанке будет одинаковой. Но все-таки определенные плюсы и минусы у каждой платежной системы есть.

Плюсы и минусы Visa

Visa — платежная система, созданная в США в 1950-х годах, а современное название получившая уже в 1967. Она длительное время занимала первое место в мире по числу выпущенных карт, но впоследствии уступила его китайскому UnionPay.

В качестве плюсов у карты Visa можно отметить следующие:

- Принимается практически во всем мире, примерно в 210 странах. При этом она остается одной из самых распространенных на Американском континенте.

- Поддерживается оплата в различных валютах. А также Сбербанк предлагает на выбор кредитные и дебетовые карты Visa.

- Довольно высокая степень безопасности обычных и онлайн-платежей. Все карточки Сбербанка обязательно оснащаются чипом, а для покупок в интернете к ним без проблем подключается 3D-Secure.

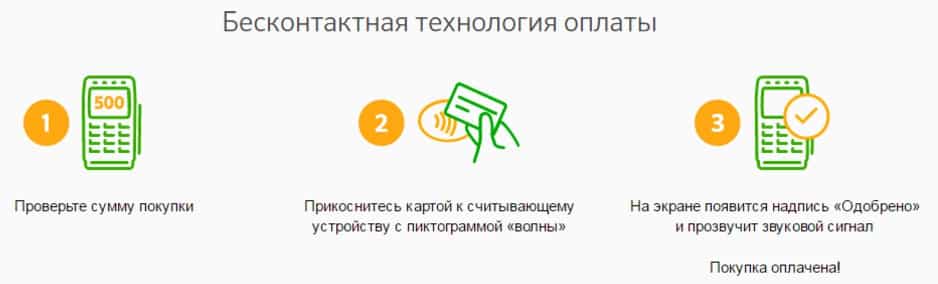

- Множество дополнительных возможностей. Держателю доступны моментальные переводы с карты на карту, бесконтактные платежи и другие сервисы.

- Доступ к привилегиям. Они предоставляются в основном держателям премиального пластика.

Основной минус платежной системы Visa — в правилах конвертации. Базовой валютой для ее карт всегда выступают доллары, и конвертация всегда пойдет через них. Например, при оплате в юанях по рублевой карточке Visa Сбербанка сначала система конвертирует стоимость покупки по внутреннему курсу в доллары, а затем уже Сбербанк по собственному курсу конвертирует ее в рубли.

Плюсы и минусы MasterCard

МастерКард — еще одна платежная система, основанная в США в 1966 году и работающая сейчас по всему миру.

Существует множество заблуждений, что карты Mastercard более безопасны или при их использовании реже можно встретить сбои. Но это лишь домыслы людей, довольно далеких от банковских технологий.

Как и карточек Виза, у пластика MasterCard можно выделить следующие преимущества:

- Работает в большинстве стран мира (более 200).

- Позволяет оплачивать покупки в различных валютах.

- Поддерживает в качестве базовых валют евро, доллары и национальные деньги страны банка-эмитента.

- Широкая линейка пластика разного статуса.

- Возможность заказать дебетовые и кредитные продукты на выбор.

- Высокая степень безопасности платежей за счет чипов, технологии 3D-Secure.

- Поддержка бесконтактных платежей и возможности привязки к Google, Android, Samsung Pay для оплаты со смартфонов.

- Программа лояльности для держателей.

К минусам платежной системы MasterCard можно отнести несколько меньшую распространенность. Но большинство держателей этого момента не замечают.

Международный формат

Система Visa, как и MasterCard, была основаны в Америке. Но в последствии MasterCard заключила договор с европейской платёжной системой Eurocard. В результате чего картой Visa стало удобнее пользоваться в США, а MasterCard получила большее распространение в Европе. Но это было раньше, теперь же обе платёжные системы имеют международный формат и активно используются по всему миру.

Доллар — основная валюта для VISA

Доллар и евро — для MASTER CARD

Для Visa основной валютой выступает доллар, для MasterCard же основной валютой может быть как доллар, так и евро. Но учитывая то, что счёт можно открыть не только в евро или долларах, но ещё и в рублях, то разница при осуществлении конвертации валют нивелируется. Для гражданина России, который расплачивается картой только на территории своей страны, особой разницы в использовании платёжных систем нет. Так как они обе являются интернациональными и одинаково распространены по всему миру. Но если вы часто бываете в других странах, то придётся определиться с вопросом удобства платежей и выгодной конвертации валют.

Если вы планируете посещать страны ориентированные на американскую валюту, то есть США, Канаду, Австралию, Доминикану, Таиланд, то лучше пользоваться картой Visa. Но в Европе, некоторых странах Африки и особенно на Кубе, выгоднее использовать карту системы MasterCard. Из всего вышесказанного можно сделать вывод – для использования в пределах России подойдёт любая из платёжных систем. Для тех, кто часто бывает в США, Австралии, Канаде, а также в странах Латинской Америки лучше использовать платёжную систему Visa. MasterCard же выгоднее использовать для Европы и Африки.

Если вы часто путешествуете по всему миру, то стоит завести банковские карты от обеих платёжных систем. Они могут быть привязаны к одному банковскому счёту и использоваться в зависимости от той страны, в которой вы находитесь.

Сравнение MasterCard и VISA

Разобравшись с тем, что такое ассоциации банков VISA и MasterCard, можно приступать к основному вопросу, которому и посвящена данная статья, а именно, что лучше выбрать, карту Виза или Мастеркад, и немного поговорить об их сходстве и отличиях.

Услугами данных корпораций повсеместно пользуются в большинстве стран, с ними обеими сотрудничают около 20 тыс. банков и разных финансовых организаций. Иными словами, вам будет трудно найти то или иное заведение, где вы не сможете оплатить какой-либо сервис при помощи банковских карт Виза или Мастеркард.

Если же рассматривать вопрос с технической стороны (защищенность финансовых операций, их скорость, уровень сервиса) — то и здесь существенных отличий нет. Тогда в чем же заключается отличие, спросите вы. Ответ на этот вопрос можно получить, если рассмотреть карты уровня услуг «Премиум». Именно на этот сегмент и приходится большая часть различий. Однако об этом немного позже.

Если говорить об общих отличиях, то среди них можно выделить три основные группы:

- Акции от банков и финансовых институтов, сотрудничающих с платежными системами.

- Процесс обмена валюты одного вида на другой, если она отлична от рубля.

- Уровень сервиса.

Это, пожалуй, три основных момента, которыми могут разниться данные банковские ассоциации.

Как выбрать платёжную систему и от чего отталкиваться

Какую карту лучше выбрать, Виза или Мастеркард, каждый должен решать самостоятельно. Но существуют три правила, которые помогут принять правильное решение:

Местоположение. Если планируете поездки за рубеж, следует предварительно уточнить какие платёжные системы там работают. Кроме того, следует убедиться, что за проведение привычных операций не будет списываться дополнительная плата (комиссия). Привилегии

Когда будете думать, что выбрать, VISA или MasterCard, советую обратить внимание на дополнительные возможности. Карты премиального класса позволят получить приоритетное обслуживание и откроют доступ к акциям и предложениям для держателей пластика, вот только и стоимость обслуживания будет значительно дороже

Количество. Если ваши передвижения по миру не ограничиваются Европой, следует задуматься о выпуске карт обеих ПС. Деньги между продуктами можно переводить моментально, а чтобы сэкономить на обслуживании, вторую карточку можно заказать, как дополнительную.

Сказать, что лучше, Виза или Мастеркард, невозможно, если это касается классических карт

Поэтому рекомендую в первую очередь обращать внимание на то, какие условия предлагает банк, а затем уже смотреть, что даст та или иная платёжная система

VISA

VISA International Service Association — одна из межнациональных ассоциаций банков и компаний, работающая по общим правилам использования карточек. Состоит корпорация из двух крупных компаний:

- Visa Inc. — владелец торговой марки и обладатель применяемых корпорацией технологий;

- Visa Europe Services Inc. — компания, управляющая банками, находящими в европейской части планеты и действующая согласно лицензий Visa Inc.

Пластиковые карты, использующиеся внутри ассоциации банков Visa, применяются для оплаты практически в 200 странах по всему миру. Совсем не удивительно, что данная корпорация является лидером и ключевой фигурой, участвующей в создании и разработке всевозможных платежных технологий.

Стоит упомянуть еще и то, что на долю платежной системы Виза в начале 2000-х годов приходилось почти 60% всех существующих на планете банковских карточек. Тогда как главный ее конкурент MasterCard обладал долей, равной всего лишь 30%. На данный момент эти цифры кардинально поменялись (Visa обладает 30%), и ситуация в целом стабилизировалась.

Карты Виза существуют также дебетовые и кредитные. Их оформление можно осуществить для любых из имеющихся валют. Карту возможно привязать сразу к большому количеству персональных счетов с разными валютными единицами.

Благодаря широким возможностям в сфере разработки платежных технологий корпорация имеет большую линейку предоставляемых услуг. Данный факт положительно сказывается на произведении финансовых операций в области малого и среднего предпринимательства, а также для корпораций с крупными суммами, фиксированными в учредительных документах. Базовая валюта Виза — американский доллар.

Заключение

Безналичная оплата – удобный и быстрый способ проведения финансовых операций. Лично я её обожаю, поскольку не приходится повсюду таскать с собой кошелек. Только маленькую и легкую пластиковую карточку, которая выпускается банковской организацией и работает с одной из платёжных систем (МИР, VISA или MasterCard).

Итак, в чём же отличие Визы от Мастеркард? Как вы могли уже понять, принципиальной разницы при пользовании в России нет. Различие наблюдается только при поездках за границу. Ну а главное здесь – валюта и предлагаемые услуги банка.

Ну что же, у меня на этом все. Подписывайтесь и до встречи в следующих статьях! Пока-пока!