Таблица расходов и доходов семейного бюджета в excel

Содержание:

- Работа с формулами в таблице личных финансов

- Мобильные приложения

- Что такое семейный бюджет и зачем его нужно вести

- Как контролировать семейный бюджет с помощью таблицы?

- Учет расходов и доходов семьи в таблице Excel

- Учет расходов и доходов семьи в таблице Excel

- Приложения – помощники ведения бюджета

- Дополнительные методы планирования семейного бюджета

- Подробное описание составляющих планирования семейного бюджета

- Детализация расходов бюджета

- Корректируйте бюджет

- Зачем нужно вести семейный бюджет

- Пошаговое руководство к ведению семейного бюджета

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

Мобильные приложения

CoinKeeper

Очень удобна для работы с тачскрином. Например, денежные переводы осуществляются с помощью перетаскивания иконок-монеток разных счетов. Такая система позволяет быстро провести транзакцию. Сложности могут возникнуть лишь в том случае, если у вас очень много счетов.

Программой могут пользоваться несколько человек, которые формируют совместный бюджет, так как существует система облачной синхронизации данных. В CoinKeeper можно выбрать одну или несколько валют. Прописаны категории долгов и кредитов, по которым предусмотрены напоминания.

Стоимость такой программы составляет около 265 рублей в год. Приложение подходит для устройств с Android и ios, а скачать его можно тут: https://coinkeeper.me/.

EasyFinance

Приятно удивляет пользователя уже при регистрации. В начале работы можно настроить индивидуальные категории, учитывая которые, вам периодически будут предлагаться рекомендации по распределению доходов. Если вы начнете тратить слишком много, то специальный индикатор сообщит об этом.

В программе существует функция финансовой подушки. При регистрации вы создаете себе цель накопить резерв на полгода проживания в условиях, если у вас не будет стабильного заработка. Финансовая подушка – это тот денежный запас, который поможет вам в непредвиденных жизненных обстоятельствах. С помощью мастера планирования вы сможете еще в начале месяца увидеть, сколько денег нужно выделить на оплату долгов и кредитов, обязательных расходов, а сколько можно тратить на свое усмотрение. Автоматическая синхронизация с календарем Google поможет избежать штрафов и пени за просрочки в оплате.

Стоит отметить, что EasyFinance поддерживает многопользовательский режим работы. К примеру, гораздо удобнее следить за расходами членов семьи, если группировать списки затрат по пользователям. Преимуществом является то, что вы можете настроить автоматическую синхронизацию с банковскими счетами. Кроме того, сохраняются любимые счета и списки систематически повторяющихся транзакций.

BUDGET

Это система, которая лучше других дисциплинирует пользователя и учит рационально использовать свои средства. Особенность приложения — в нём просчитывается сумма, которую можно потратить ежедневно.

Вы указываете месячный доход и планируемые статьи расходов, автоматически рассчитывается количество средств на каждый день. Если вы потратили больше денег, тут же происходит перерасчет и дневная норма уменьшается. Все это очень удобно проследить.

Чтобы не потратить лишнего, можно ввести максимальную сумму расходов, превышать которую нежелательно. Когда месячные затраты будут приближаться к этой отметке, вам придет соответствующее сообщение, и это будет означать, что пора начать экономить. К сожалению, отсутствует функция, которая позволяет установить даты начисления зарплаты.

Особенностью BUDGET является наличие режима «Путешествие». Когда вы выезжаете в другую страну и рассчитываетесь там не своей привычной валютой, фиксировать расходы становится немного сложнее. «Путешествие» позволяет временно ввести курс конвертации и фиксировать свои затраты в валюте той страны, где вы находитесь. Информация будет автоматически адаптироваться под основную валютную систему.

С помощью BUDGET происходит учет личных финансов в программе бесплатно. Приложение присылает напоминания. Отчетность о денежном состоянии пользователя представлена в виде диаграмм и графиков.

BUDGET – лучшая программа для учета денежных средств в системе ios. Если вы решили скачать ее, то воспользуйтесь ссылкой: http://www.dailybudget.de/

Toshl

Отличается своим ярким и привлекательным интерфейсом, интересной системой работы с пользователем. Программа поможет спроектировать личный финансовый план, инструкция по составлению которого будет подана с помощью забавного персонажа. Именно милый трехглазый инопланетянин будет подсказывать то, в каком состоянии ваш месячный бюджет.

Категории расходов нужно настраивать в ручном режиме, вводя теги. Заполнять графы необходимо в одно и то же время, что приучает к некоторой системности работы с Toshl. Плюсом можно считать и то, что поддерживается экспорт информации. Некоторые дополнительные функции открываются только после их оплаты, что, конечно, не очень приятно. Приложение для учета личных финансов доступно для смартфонов с iOS, Android, Windows Phone. По этой ссылке можно скачать Toshl: https://toshl.com/ru/.

Что такое семейный бюджет и зачем его нужно вести

Семейный бюджет (СБ) – совокупность доходов, расходов семьи за определённый промежуток времени (неделя, несколько месяцев или лет).

Чтобы понять, как правильно вести семейный бюджет нужно определить, кто именно входит в эту самую семью. Обычно это все, кто живёт вместе: муж, жена, дети, изредка родители.

Основные причины для ведения семейного бюджета:

Контроль доходов. Зная, сколько денег каждый месяц поступает на общий счёт проще принимать решение о дополнительных тратах. Анализ расходов. Нередко деньги уходят на ненужные покупки (сигареты, лишняя баночка пива в пятницу вечером или очередной лак/помада/пудра и т.д., хотя старые уже на полках не помещаются). Если от них отказаться, получится неплохо сэкономить. Возможность накопления. Вычислив разницу между доходами и расходами, семья вычислит сумму, которую можно отложить на крупную покупку или отдых. Создание финансовой подушки безопасности. Подушка безопасности в семейном бюджете – необходимая вещь, о которой часто забывают

Чтобы не оказаться наедине с проблемами, например, при потере работы, важно иметь «неприкосновенный запас», который поможет продержаться два, а лучше три месяца

Ведение СБ позволит учесть, сколько денег приходит и уходит из семьи, а проведя анализ расходов можно будет начать экономить и в итоге накопить на действительно нужные покупки или долгожданные путешествия.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках в интернете».

Как контролировать семейный бюджет с помощью таблицы?

Как правильно вести семейный бюджет, чтобы сэкономить? Первое, что приходит на ум, когда нужно что-то рассчитать, – это взять тетрадь с ручкой. Можно конечно и самому расчертить таблицу, но удобнее будет воспользоваться сервисами Microsoft и оформить свои расходы в Excel.

Как составить семейный бюджет? Для начала нужно четко для себя решить — для чего экономить.

Основная задача, рассчитанная на срок до 5 лет (среднесрочная) – сокращение неважных расходов, чтобы приобрести что-то значимое, например ноутбук или профессиональный фотоаппарат.

Цель может быть также краткосрочной – на выплату каких-то небольших долгов, или долгосрочной – погашение ипотеки или покупка жилья.

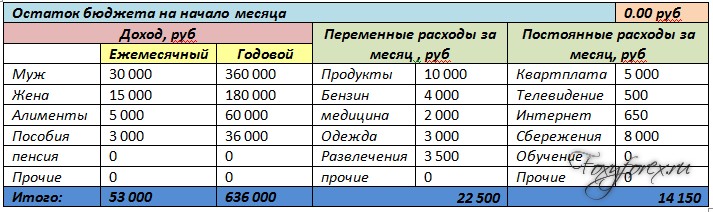

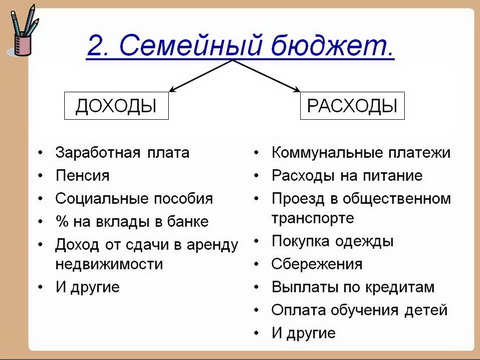

Следующий шаг – учет всех доходов на семью. Сюда можно отнести заработную плату, алименты, пособия, пенсию и прочие.

Также следует внести в таблицу все предполагаемые расходы – постоянные и переменные. Здесь необходимо учитывать желания всех членов семьи, чтобы не возникло никаких недоразумений. Пример такой таблицы (приведенные ниже данные за стандарт считать не нужно):

Ведение таких таблиц поможет выявить совершенно ненужные траты и соответственно сэкономить семейный бюджет.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

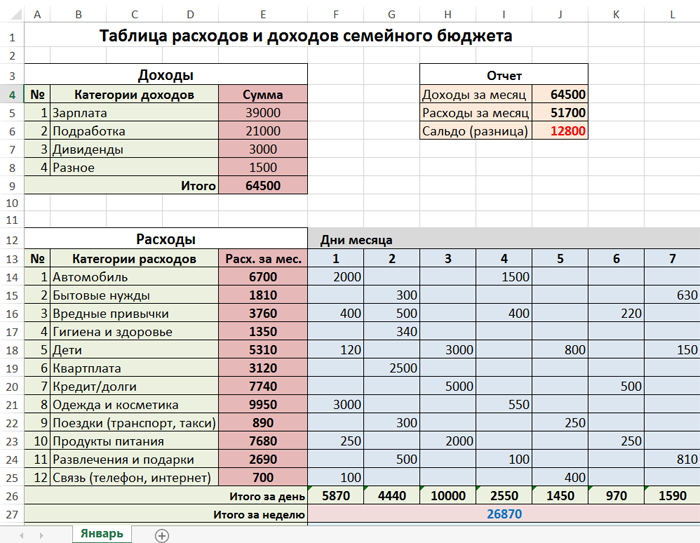

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

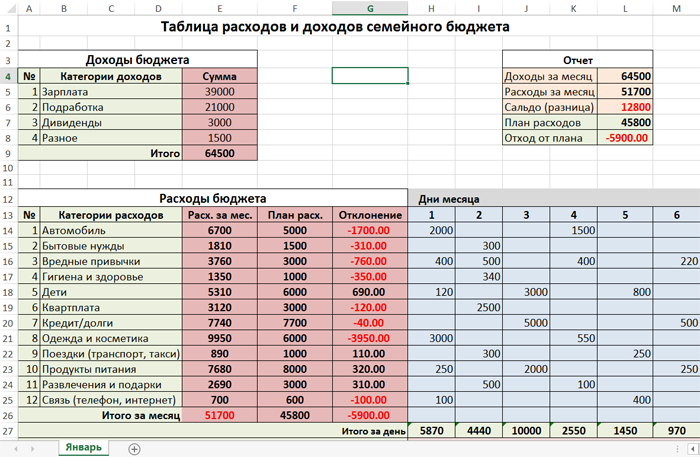

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

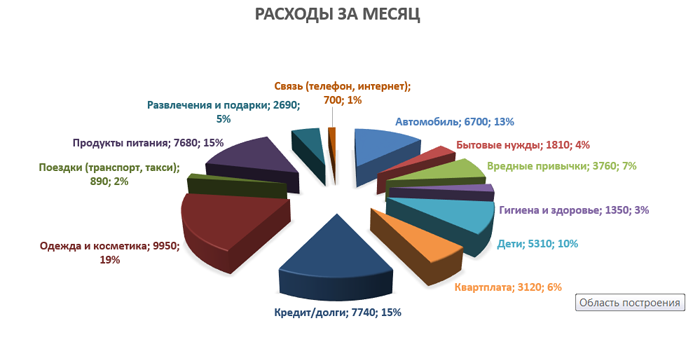

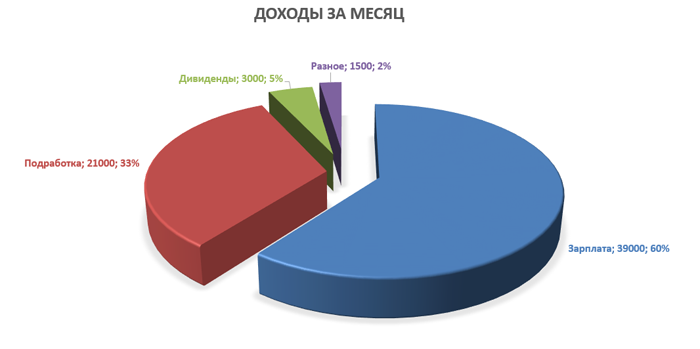

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Приложения – помощники ведения бюджета

Есть платная недорогая версия, которая позволит вам вести учет всех ваших расходов. По отзывам пользователей вполне удобная для использования, всего две кнопки, которые нужно нажать и ввести сумму покупки.

Кто-то, благодаря этому приложению купил машину и слетал в отпуск на высвободившиеся деньги.

Приложение Visual Budget

Все расходы показаны в виде диаграммы. По отзывам пользователей простой интерфейс и удобная начинка, видно сколько денег потрачено и сколько осталось. Приложение платное, но тоже недорогое.

Приложение бесплатное Personal Finance, но только для телефонов Андроид

Полезно для ведения семейного бюджета, так как позволяет вносить расходы на каждого члена семьи. Большой плюс, что можно вносить много разных категорий и подкатегорий, а также автоматически вносить данные смс-банковских сообщений о покупках.

Приложение Money Manager EX

Удобное приложение для продвинутых пользователей, оно бесплатное для телефонов Андроид. В этом приложении можно вводить разные статьи расходов и вносить даже деньги, которые вы дали в долг. А также учитывать курсы валют и разные валютные операции.

Приложение переведено на 30 языков и удобно для пользования.

Приложение Depoza, бесплатное для телефонов Андроид

Самый простой вариант приложения, позволяет вести учет всех расходов на основе смс из банка. Вносится информация в приложение на основе предыдущих транзакций. Показывает все движения денег по разным категориям.

Программа 1С:Деньги

Очень функциональная программа домашней бухгалтерии для компьютера. Позволяет вести расширенный учет и анализ денег с помощью настраиваемых отчетов и графиков. Главное не забывать вовремя вносить данные по расходам и доходам в программу. Мне, например, понравился функционал по кредитам и прогнозированию.

Основной совет всем – не затягивайте с ведением своих затрат, только так можно быть «всегда при деньгах»! Жду ваших откликов и советов по приложениям, которыми пользуетесь вы. Будем благодарны за обратную связь!

Основной совет всем – не затягивайте с ведением своих затрат, только так можно быть «всегда при деньгах»! Жду ваших откликов и советов по приложениям, которыми пользуетесь вы. Будем благодарны за обратную связь!

Дополнительные методы планирования семейного бюджета

Кроме таблицы Excel, семья может использовать иные способы продумывания расходов. Либо дополнять ими имеющийся план, ведь именно она решает, как вести учет. Есть как приложения для смартфонов, так и нетехнологические методы контроля расходов.

Метод 1. Конверты

Правило конвертов начинается с того, что следует подсчитать доходы, имеющиеся у семьи, учитывая как регулярные, так и нерегулярные поступления.

Из итоговой суммы вычитаются обязательные платежи, а именно:

- коммунальные услуги и аренда жилья;

- погашение долгов и кредитов;

- плата за обучение детей.

Остальные деньги разделяются на четыре части и складываются в отдельные конверты. Каждые 7 дней тратятся только средства из одного конверта, при этом нужно постараться уложиться в бюджет, рассчитанный на неделю.

Данный способ не очень предусматривает планирование расходов, поскольку семья не знает, какие именно траты были лишними. Но это отличный способ с чего начать процесс учета финансов.

В большинстве случаев метод конвертов будет хорош как дополнение к имеющейся таблице. Он добавляет наглядности и позволяет выделить конкретную сумму на каждую неделю. Но в качестве отдельного способа конверты будут не очень эффективны, поскольку нет четкого разделения на категории покупок.

Метод 2. Приложения для смартфонов

Удобным и наглядным финансовое планирование семейного бюджета становится, если для него использовать программы на мобильных устройствах. Туда можно внести все доходы и расходы, а установив приложения на смартфоны всех домочадцев, можно будет синхронизировать доходы и расходы. Среди них есть как платные, так и бесплатные варианты, при этом в большинстве своем программы предназначены для устройств на Android и iOS.

В число наиболее популярных программ-планировщиков семейного бюджета входят:

- Alzex Finance — позволяет разделить доходы и расходы на категории, либо по членам семьи. Синхронизация данных происходит через сервис Dropbox, и все участники бюджета могут видеть изменения. Есть как бесплатная версия, так и платная (единоразовый платеж 599 рублей), которая как раз и позволяет проводить синхронизацию.

- Дребеденьги — можно создать кошельки разных членов семьи и неограниченное количество счетов. К каждой трате можно оставлять личный комментарий, а также просматривать подробный отчет за каждый день. Чтобы не тратить лишние деньги, прямо в программе можно составить список покупок, но как и в предыдущей программе, синхронизация между членами семьи доступна в платной версии за 549 рублей в год.

- Семейный бюджет — как и другие программы, эта позволяет вести домашнюю бухгалтерию по отдельным доходам и счетам, при этом функционал доступен как с компьютера, так и смартфона. Отдельно доступна функция статистики по коммунальным услугам. Программа доступна бесплатно, даже с многопользовательским режимом, но модуль “Бюджет” обойдется в 1 169 рублей за год.

- Toshl финансов — данная программа подойдет для семей с детьми, поскольку в ней роль советчиков выполняют монстры. Они дают советы по расходованию денег, предупреждают об окончании лимита и поощряют экономию. Также программа напоминает об оплате счетов, переводит валютные операции в рубли. Она бесплатна, но большинство функций потребует оплаты 19,99 долларов в год, либо 1,99 долл. за месяц.

- Дзен-мани — приложение кроме обычного планирования и учета также распознает смс-сообщения, приходящие от банков, автоматически занося их в базу. Члены семьи могут создать как общие счета, так и отделить личные финансы, которые не будут видны другим участникам. Бесплатная версия позволяет осуществлять планирование семейного бюджета, но отчеты, управление счетами и распознавание смс будут доступны только при единоразовой оплате в 1 249 рублей.

Подробное описание составляющих планирования семейного бюджета

Первой составляющей являются доходы (заработок мужа и жены при ведении общего бюджета). Тут, в принципе, много писать не нужно, поскольку используются все заработки (как основные, так и дополнительные).

Второй составляющей в планирование семейного бюджета таблица заявляет расходы. Важный момент – сумма расходов никогда не должна превышать доход семьи, чтобы не «залезать в долги».

Во избежание этого, прислушайтесь к следующему совету — меньше покупайте. Так вы обеспечите себе дольше свободного времени, которое можно провести с ребенком, или потратить на себя. Также сократятся расходы. Перед походом в магазин, обязательно запишите все продукты/вещи, которые необходимо приобрести и в магазине строго следуйте списку.

Кроме этого, покупайте дешевле, чтобы сбалансировать семейный бюджет, доходы и расходы. Таблица, вы увидите, сразу покажет позитивный результат. Чаще всего перерастрата происходит по вине рекламы – человек покупает более дорогой товар, чем ему необходимо, только из-за разрекламированных его положительных качеств.

Постарайтесь начать анализировать необходимость совершенных покупок. Уверен, что после детального анализа вы поймете, что от трети из них можно было с легкостью отказаться. Бережно относитесь к купленным товарам. Если готовите еду, обязательно надевайте фартук, чтобы не испачкать повседневную одежду.

Под третью составляющую в ответе на то, как планировать семейный бюджет, таблица отводит место собственному жилью.

Четвертой составляющей является резервный фонд – деньги на совершение непредвиденных покупок. Если вы их за месяц не совершили, не стоит сразу тратить эту сумму. Лучше постепенно накапливайте для совершения серьезных приобретений (автомобиля, техники).

Пятым пунктом являются вложения. Это средства, которые вкладываются в инвестиционные фонды или банки и приносят доход самостоятельно.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

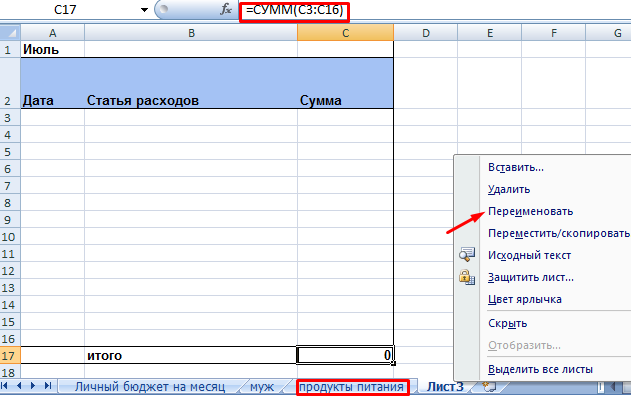

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» – «Статья расходов» – «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

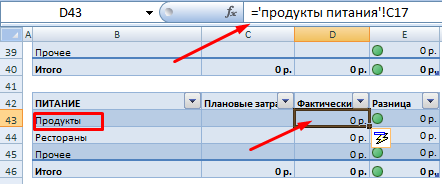

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Корректируйте бюджет

Скорее всего, вы справились с составлением бюджета. Это хорошо. Но есть и плохие новости: скорее всего, ваш бюджет неправильный.

Скорее всего, вы переоценили свои расходы на какие-то категории и недооценили в других. Но не волнуйтесь, чем дольше вы выполняете бюджет, тем лучше вы будете понимать, сколько вы тратите по всем категориям.

После того, как вы составили бюджет, не стоит его консервировать. Думаете о бюджете как о подвижном живом создании. Каждый месяц вашей жизни не похож не другой. Каждый месяц у вас будут новые финансовые потребности и желания. В один месяц вам придётся потратиться на новые шины или новую кухонную технику. Вы должны продолжать следить и адаптировать свой бюджет по мере того, как ваша жизнь меняется.

Зачем нужно вести семейный бюджет

Семейный бюджет — это все доходы и расходы семьи, которые присутствуют у конкретной семьи.

Планирование семейного бюджета — это не излишество, а реальная потребность. Так зачем нужно вести семейный бюджет? Ответ на этот вопрос прост, ведь постоянное наблюдение имеет следующие плюсы:

- создается реальная картина финансов — сколько потрачено, сколько было заработано;

- расходы могут быть упорядочены, разбиты на категории и виды;

- выявляются внеплановые траты, не учитываемые в большинстве случаев;

- наблюдается экономия бюджета;

- из сохраненных средств формируются накопления на отдых, существенные покупки, обучение;

- улучшается микроклимат семьи, поскольку высвобождаются деньги.

Благодаря ведению бюджета, произведению расчетов и записям, можно отложить деньги на случай ухудшения финансовой ситуации. К примеру, необходимость лечения, приобретения дорогих товаров или внезапных поездок, требуют существенных средств. Имея сбережения, семья может без особых сложностей профинансировать все статьи расходов.

Даже в школьной программе есть вопрос какую функцию семьи иллюстрирует планирование семейного бюджета, и ответ вполне ожидаем — хозяйственно-экономическую.

Пошаговое руководство к ведению семейного бюджета

Задумайтесь – для чего вы ведете, или хотите начать вести семейный бюджет? Помимо того, что это он проясняет финансовую ситуацию, бюджет может и должен служить более высокой цели

Например, благодаря контролю над бюджетом, вы с легкостью можете высвободить деньги на решение важных проблем, сможете запланировать крупную покупку или даже задумаетесь над тем, чтобы сменить работу.

Чтобы избежать распространенных ошибок и не тратить время зря, советуем обратить внимание на этапы, или шаги, которые нужно выполнять последовательно

Шаг 1. Выявите ваши цели и приоритеты

Главная задача семейного бюджета – это повышение качества жизни. Этот результат достигается благодаря рациональному распределению – с одной стороны, и грамотному планированию – с другой.

Практика показывает:

- Если вам не хватает денег, и при этом вы не знаете точной суммы, в большинстве случаев вы просто не умеете их распределять.

- Если вы не можете себе позволить откладывать деньги, вероятно, вы их уже потратили!

- Если вы никак не можете купить квартиру/машину/компьютер – в 99% случаев вы просто не планировали это сделать.

Первым делом нужно подумать, какую конкретно задачу будет решать ведение бюджета вашей семьи. Если это повышение качества жизни – то что конкретно должно измениться.

Пример! Допустим, вы мало путешествуете, но слишком много тратите на развлечения в вашем городе. Тогда вашим приоритетом будет перераспределение расходов – меньше тратить на развлечения, больше – на путешествия!

А вот еще один пример: вы хотите разобраться, достаточно ли вы получаете, чтобы обеспечивать все потребности своей семьи. Тогда вы должны будете изучить эти потребности, расставить приоритеты и решить – нужно ли вам увеличивать доходы.

Хорошо, если вы поставите конкретную и достижимую финансовую цель, например: «накопить 150 тыс. рублей на кухонный гарнитур к декабрю 2020 года» – и подстроите под нее свой ежемесячный бюджет.

Шаг 2. Проанализируйте текущее финансовое положение

Не менее ответственный и даже более трудоемкий шаг – организация ведения семейного бюджета. Исходя из выбранного типа бюджета, подробно распишите все доходы и расходы вашей семьи и оцените финансовую ситуацию.

Ваш бюджет:

- дефицитный, если расходы превышают доходы

- сбалансированный, если расходы примерно равны доходам

- профицитный, если часть доходов остается

С доходами бывает проще, потому что источников дохода обычно в разы меньше, чем расходных статей. Однако здесь тоже следует расписать подробно все доходы. Сравнительная таблица доходов и расходов за месяц и вывод, который вы сделаете, подскажет вам средство, с помощью которого вы можете добиться того, чего хотите.

Пример анализа ежемесячных расходов на питание

Не знаете, сколько тратите на еду? Проанализируйте свои покупки в супермаркете в течение хотя бы 1 месяца. Семейный бюджет складывается во многом из анализа статистики расходов. Фиксируйте данные в любой удобной для вас форме, отразив необходимые данные. Определите самые расходные статьи попробуйте запланировать покупки на следующий месяц, рассчитать недельный бюджет и т.п.

Какие статьи расходов нужно непременно отражать в бюджете

В вашем бюджете должны присутствовать несколько основных категорий, отслеживать которые удобно отдельно, остальные можете смело группировать.

Например, полезно отдельно отслеживать личные расходы (каждого из супругов, если бюджет общий), отдельно отражать расходы на детей, общие семейные траты, а также обязательно фиксировать регулярные платежи.

Обычно траты сортируются по категориям, например: красота, здоровье, транспорт, дети, питание, образование, развлечения. Воспользуйтесь этими данными, который собрал за вас банк, и составьте примерный план расходов на следующий месяц. Старайтесь распределять плановые расходы более рационально: остаток по средствам вы можете отправить в накопления.

Шаг 3. Определитесь со средствами достижения цели

После того, как вы получили достаточно информации о потребностях своей семьи и оценили состояние вашего бюджета, самое время подумать о средствах повышения качества жизни. То есть вам следует определиться – каким путем вам этого добиться:

- наращивание доходов – подойдет, если бюджет дефицитный или сбалансированный, а ваши расходы максимально рационализированы

- сбережения – подойдет, если бюджет профицитный или сбалансированный

- рационализация расходов – подойдет, в любом случае, поскольку как минимум высвобождает средства.