Доходность облигации россия 2-летние

Содержание:

- Введение в облигации (долговые ценные бумаги) — что это и зачем нужны

- Как купить облигации

- Корпоративные облигации

- Кредитные рейтинги. Основные рейтинговые агентства

- От чего зависят рыночная цена и доходность ОФЗ

- Муниципальные облигации

- Лучшие брокеры

- Покупка облигаций — пошаговая инструкция для новичков

- Как определить текущую цену?

- Какие виды дохода есть у облигаций

- Как зарабатывать на евробондах

- Формула расчета

- Облигации в 2021 году

- Что такое ИОС?

- Дисклеймер

- Почему меняется рыночная цена облигации

- Можно ли покупать на ИИС

- Как получить максимальную выгоду от продажи

Введение в облигации (долговые ценные бумаги) — что это и зачем нужны

Если вы уже не начинающий и в курсе, что такое облигации и для чего они нужны, то можете сразу переходить к прочтению следующей главы. А мы начнём с определения.

Облигации (англ. «bonds», бонды) — это долговые ценные бумаги, которые позволяют получать стабильный доход её держателям. По своему принципу они напоминают банковские вклады, где также происходит вложение денег под процент на конкретный срок.

Облигация является эмиссионной ценной бумагой. Их могут выпускать государство, частные компании, административные округа. Торговля облигациями проходит на фондовой бирже (в нашей стране это Московская биржа). В период работы торговой сессии можно свободно продавать/покупать бонды.

Для чего нужны облигации

Главная цель облигации — возможность эмитенту взять в долг крупную сумму денег напрямую у инвесторов на длительный срок. Сумма займа довольно крупная: сотни миллионов рублей, а для больших компаний выпуск исчисляется миллиардами. Это одна из форм кредитования, которая позволяет напрямую без посредников дать денег в долг бизнесу.

Приобрести облигацию, значит дать займ эмитенту.

Например, частной компании понадобился 1 млрд рублей для открытия новых филиалов/представительств в региональных городах. Вместо того чтобы брать эту сумму в банке под 15% годовых, она выпускает облигации с купоном 10% годовых и сроком на 5 лет. Таким образом, удалось привлечь деньги на 5 лет под 10% годовых. Плюс к тому же банки неохотно дают большие суммы на долгий срок даже крупным компаниям.

Держатели облигаций получают более высокий процент прибыли, чем по банковским вкладам. Также они могут в любой момент продать их и не потерять накопленные проценты.

В них можно хранить сколь угодно большие суммы денег, не боясь их потерять. Этот класс ценных бумаг относится к обязательствам. Компания или страна может не выплатить свой долг лишь в случае банкротства, дефолта. Но даже в этом случае держатели получать часть денег от продажи имущества.

Для более детального ознакомления с долговыми ценными бумагами рекомендую к прочтению статьи:

Примечание

Доход от ОФЗ не облагаются налогом. А от коммерческих облигаций берётся налог, но с 2017 г. есть некоторые изменения. Ценные бумаги, выпущенные с 2017 г, не облагаются налогом. Возможно, в будущем это решение отменят.

Обновление от апреля 2020 г.

С 2021 года купонный доход по ОФЗ и по всем корпоративным выпускам будет облагаться налогом 13%.

Как купить облигации

Для этого нужно заключить договор с брокером (понадобится паспорт) и установить специальную программу на телефон или компьютер. Заключить договор можно в офисе брокера или дистанционно, например, когда скачаете приложение для смартфона. Как правило, открытие брокерского счёта происходит в течение трёх дней.

После открытия брокерского счёта нужно перевести на него деньги. Сделать это можно банковским переводом по реквизитам, через кассу банка или пополнив с карты. Если банк, в котором открыта ваша карта, и брокер совпадают, то тогда перевод брокеру можно сделать через интернет-банк, просто переведя деньги между счетами.

После входа в программу брокера нужно выбрать вкладку «Облигации». Там будет список облигаций. Перед покупкой обязательно нужно изучить облигацию и компанию, которая её выпустила.

Корпоративные облигации

Чтобы получить дополнительное финансирования для развития собственного бизнеса, крупная компания выпускает бонды. Большинство из них выплачивают доход два раза в год. В среднем их ставка не превосходит 9%.

Чем длиннее срок, тем выше проценты, но мало кто соглашается вложиться в компанию на срок дольше 5 лет. Самые большие проценты можно найти у банковских депозитов.

Короткие бонды

Рейтинг компаний с самыми высокими процентами:

- Тульская Обл-34004-об, 8,32%, до 15.05.2019г.

- ОФЗ-26216-ПД, 7,92%, до 15.05.2019г.

- Липецкая Обл-34009-об, 7,38%, до 04.06.2019г.

Из-за короткого срока прибыль будет мизерной.

Длинные бонды

В лидерах долгосрочных бондов находится Министерство финансов Российской Федерации, указанные в разделе ОФЗ, за ними следует Агентство по ипотечному жилищному кредитованию.

- АИЖК-15-об, 8,39%, до 15.09.2028 г.

- АИЖК-20-об, 8,32%, до 15.12.2027 г.

- Ростелеком-1-боб, 8,04%, до 16.05.2025 г.

Кредитные рейтинги. Основные рейтинговые агентства

Для того чтобы определить надёжность компании или государства как заёмщика, финансовые профессионалы используют кредитные рейтинги.

Рейтинг — это код, позволяющий понять, к какому уровню риска относится облигация. У каждого рейтингового агентства своя таблица этих кодов, упрощённо их можно представить следующим образом:

AAA — облигация с наивысшим уровнем надежности;

A — облигация с высоким уровнем надёжности. Чаще всего, рейтинг уровня A и его производные получают крупные компании с хорошим финансовым состоянием;

B — облигации со средним рейтингом. В случае облигаций с рейтингом B и его производными следует быть весьма аккуратным и внимательно смотреть рейтинговую шкалу кредитного агентства. Возьмём для примера рейтинговую шкалу агентства Standard & Poors. Рейтинг BBB+ означает, что у компании достаточно средств для выполнения своих обязательств, но повышена чувствительность к неблагоприятным изменениям рынка по сравнению с компаниями категории A. А вот рейтинг B- означает, что хотя у компании есть средства для того, чтобы платить по долгам в ближайшем будущем, её долгосрочные перспективы весьма туманны;

CCC — облигации преддефолтной категории. Для того чтобы эмитент смог выплачивать купонный доход и номинал, ему необходима благоприятная рыночная конъюнктура. Облигации, рейтинг который начинается на букву C, категорически не рекомендуются для покупки непрофессиональными инвесторами;

C — один шаг до дефолта, то есть отказа платить по своим обязательствам.

Основными международными рейтинговыми агентствами являются Standard & Poors, Moody’s, Fitch. Российские — АКРА, Эксперт РА.

Скриншот с сайта raexpert.ru

Для российских компаний лучше смотреть рейтинги от российских кредитных агентств, так как международные компании привязывают рейтинг к рейтингу страны (у нашей страны он средний из-за «страновых рисков», а не из-за текущей макроэкономической ситуации), и рейтинг получается искажённый.

Учтите, что для российских государственных облигаций международные агентства установили не самые высокие рейтинги (BBB От Standard & Poors и Fitch), но для российского гражданина долги государства — инструмент с высшей степенью надёжности.

От чего зависят рыночная цена и доходность ОФЗ

Новичка может ввести в ступор большое количество ОФЗ на бирже. Как выбрать из такого многообразия? Во-первых, вы должны определиться со сроком инвестирования. Можно подобрать облигации, погашение которых придется на тот год и месяц, когда вам понадобятся деньги

Во-вторых, обратите внимание на доходность. Она бывает разная:

- текущая – доходность за текущий купонный период;

- текущая модифицированная – доходность с учетом купона и разницы в цене на момент покупки облигации;

- простая к погашению – сумма текущей доходности от купона и от разницы в цене, не учитывает реинвестирование купонов;

- эффективная к погашению – среднегодовая доходность с учетом всех выплат инвестору, погашения номинала и реинвестирования купонов.

Если вы не предполагаете реинвестировать купоны, то при выборе смотрите на простую доходность

Если будете реинвестировать, обращайте внимание на эффективную к погашению

Рыночная цена облигации может быть выше или ниже номинала. От чего это зависит? От ключевой ставки ЦБ, рисков, срока до погашения, спроса и предложения на рынке. Первые два фактора наиболее существенно влияют на цену.

Например, Центробанк поднял ключевую ставку. Значит, давать в долг экономике России станет выгоднее. Новые выпуски ОФЗ будут с повышенной доходностью. На них вырастет спрос, и цена повысится. А старые выпуски инвесторы начнут продавать, чтобы вложить деньги в более доходные новые. Растет предложение, цена падает. И так до тех пор, пока цены на новые и старые выпуски не выровняются.

Доходность облигации пропорциональна цене. Чем выше цена, тем ниже доходность и наоборот. Такие качели характерны в большей степени для долгосрочных облигаций, у бумаг с коротким сроком погашения волатильность проявляется слабее. Чем больше сроки погашения и выше риски, тем доходнее ОФЗ.

Доходность гособлигации можно увеличить с помощью ИИС. Рассмотрим на примере, как это сделать:

- Открываем ИИС по типу “А” и вносим в течение 3 лет по 400 тыс. рублей каждый год.

- Ежегодно покупаем ОФЗ. Два раза в год получаем купоны. В начале года, следующего за отчетным, подаем документы на возврат подоходного налога в размере 13 % от инвестируемой суммы. И снова их вкладываем в покупку ОФЗ.

- Идеально – подобрать бумагу со сроком погашения через 3 года, когда можно будет закрыть ИИС. Например, ОФЗ-26220-ПД. Ставка купона – 7,4 %. Погашение – 7.12.2022.

То есть доходность складывается из доходности к погашению (5,6 %, если без реинвестирования, и 5,799 %, если реинвестируете купоны) и возврата 13 % от государства.

Налогообложение купонного дохода по всем видам ОФЗ, в том числе и народных, отсутствует. А вот с положительной разницы между ценой продажи и покупки придется заплатить 13 % НДФЛ. Но это произойдет только в случае продажи ценной бумаги до срока погашения.

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Лучшие брокеры

Выбирать брокеров следует из числа крупных представителей. Они предлагают конкурентные комиссии при высоком уровне сервиса. Кроме того, они обладают намного большей надежностью, чем мелкие игроки.

- Риком

- Кит

- Открытие

- CapTrader

- Exante

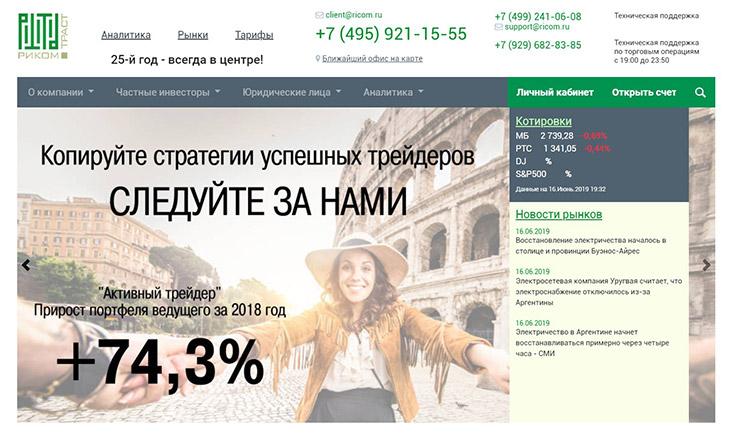

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию. Плюсы:

Старейший российский брокер, работает с 1994 года. Отличный выбор для тех, кто хочет подключиться к автоследованию. Плюсы:

- никаких назойливых звонков с предложениями потратить деньги;

- собственная торговая платформа;

- впечатляющие результаты стратегий (+74% за 2018 год), к которым можно подключиться.

Из минусов:

нет Quik.

Хороший брокер для новичка. Здесь я держу российскую часть инвестпортфеля из ETF от FinEx на ИИС.

Брокер радует:

низкими комиссиями и отсутствием назойливых звонков с предложениями потратить мои деньги.

Из минусов:

слабый личный кабинет и неудобная система ежегодной перегенерации ключа.

Еще один классный брокер, с которым я проработал больше 2-х лет. Именно тут я торговал на FORTS.

Из плюсов:

- Вменяемые комиссии

- Отличный личный кабинет

- Приятные бесплатные сервисы

К минусам отнесу любовь брокера к звонкам с попыткой что-нибудь продать.

Немецкий представляющий брокер IB для прямого выхода на зарубежные рынки. Здесь находится мой инвестиционный портфель.

Из плюсов:

- Работает с россиянами

- Наличие русскоязычной версии сайта

- Вменяемые комиссии

- Отсутствие платы за неактивность

- Страховка в рамках законодательства США на $500к

К минусам отнесу:

- Поддержка исключительно на английском и немецком

- Сама служба поддержки работает плохо

Еще один интересный брокер для выхода за рубеж, причем не из семейства IB. К сожалению россиянам открывают договора только на Кипре.

Из плюсов:

- Приемлемые комиссии

- Факт успешной проверки работы со стороны SEC

- Русскоязычный сайт и поддержка

К минусам:

- Кипрская юрисдикция

- Плата за неактивность

Покупка облигаций — пошаговая инструкция для новичков

Рассмотрим пошаговую инструкцию: как купить облигации физическому лицу. Все доступные выпуски долговых ценных бумаг можно найти на Московской бирже.

Шаг 1. Регистрация у брокера

Для доступа к торгам на фондовой бирже необходимо зарегистрироваться у одного из фондовых брокеров с соответствующей лицензией. Рекомендую работать со следующими лидерами (сам работаю через них):

Это одни из самых крупных брокерских компаний в России. У них самые самые низкие комиссии на торговые операции. Ввод и вывод денег осуществляется без комиссии. Вы самостоятельно принимаете решение когда купить, когда продать, в каком объёме.

Так выглядит форма регистрации брокера:

Шаг 2. Открытие торгового счёта

Для участия в торгах необходимо открыть брокерский счёт. На этом счёте могут одновременно находится деньги и ценные бумаги. Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

После чего выбрать тип брокерского счёта:

Есть несколько вариантов брокерских счётов. На любом счёте можно совершать торговые операции, отличия лишь в условиях.

Например, есть ЕДП (единая денежная позиция), на котором можно одновременно покупать акции, облигации, опционы, валюту, товары — что очень удобно.

Есть ИИС (индивидуальный инвестиционный счёт), который также позволяет приобретать все финансовые инструменты. Главным плюсом ИИС является наличие возможности получать налоговые льготы (одну из двух):

- «Тип А» (вычет от сумму пополнения). Налоговый вычет от внесённой суммы. Например, пополнили на 400 тыс. рублей, значит можно вернуть 52 тыс. рублей. Максимальная сумма вычета в год 52 тыс. рублей. Пополнять ИИС и получать вычет можно ежегодно;

- «Тип Б» (освобождение от налогоа на прибыль). Полностью освободить от подоходного налога всю прибыль на этом счёте. Исключение: налоги на дивиденды и купонный доход;

При открытии ИИС тип вычета не указывается. Если вы в дальнейшем воспользуетесь типом А, то будет первый тип. Если ничего не будете делать, то автоматически считается, что выбран тип Б.

Более подробно про ИИС читайте:

Шаг 3. Пополнение торгового счёта

Сразу после открытия брокерского счёта его можно будет пополнить. Это можно сделать в любое время. Счёт может существовать без денег сколь угодно долго. Пополнение бесплатное и не облагается никакими комиссиями.

Например, можно приехать в банк брокера и пополнить счёт наличными. Это удобно для жителей Москвы и Подмосковья. Если банк находится на большом отдалении или нет возможности приехать, то можно перевести средства безналичным переводом.

Шаг 4. Покупка облигаций

Брокер предоставит доступ к бирже через торговый терминал (Quik и приложение для смартфонов). Через них будет осуществляться торговые операции.

Также в приложении есть удобная возможность просмотреть текущий график торгов:

И биржевой стакан:

Если нет возможности купить облигации через торговые терминалы, то можно выставить через телефонный звонок брокеру. Он выставит заявку от вашего имени.

Как определить текущую цену?

Рыночная цена облигации далеко не всегда равна справедливой, может быть занижена или увеличена по сравнению с ней. Выгодным решением будет приобретение недооцененной ДЦБ. Нужно дождаться фазы ее роста, а затем перепродать дороже.

Но как же вычислить текущую цену облигации? Предлагаю разобраться.

Формула расчета

В общем виде формула выглядит так:

- Р – текущая цена облигации;

- Н – ее номинал;

- i – процентная дисконтная ставка (в долях единиц, то есть, например, 12%=0,12);

- t – количество дней до погашения.

Считать текущую цену вам не придется, так как это и есть котировка, она отражается в торговом терминале Quik.

Какие виды дохода есть у облигаций

А вообще, что такое облигация и из чего складывается ее доходность? Представьте, что вы берете кредит у банка. Вам заранее известен процент, ежемесячные выплаты, сумма переплат по процентам – все это указано в кредитном договоре.

Получать прибыль по этим ценным бумагам можно тремя способами:

- за счет купонной доходности;

- с помощью дисконта в цене (альтернатива выплатам по купонам);

- за счет рыночных колебаний инструмента.

Купонный доход – некоторая сумма, начисляемая держателям бондов по истечении определенного периода. Она оговорена заранее и не может меняться, за исключением форс-мажорных обстоятельств.

Облигации с дисконтом встречаются реже, чем с купонами. Доходность в них определяется разницей между реальной ценой и номинальной. Например, ЦБ предлагается к покупке за 920 рублей, а заемщик в конце срока вернет номинал – 1000.

Облигация – типовой биржевой инструмент, на который оказывает влияние дисбаланс спроса и предложения. Цена может меняться, но не так сильно, как на акции или фьючерсы. Например, купили облигацию за 970 рублей, а продали за 1030.

Что показывает ставка купона

Ставка купона – это выраженное в процентах отношение купонного дохода к номинальной цене бонда (как правило, 1000 рублей), приведенное к торговому году. Предположим, что компания выплачивает держателям облигаций раз в квартал по 20 рублей. Итого за год накопленный купонный доход составляет 80 рублей.

Посчитаем ставку купона. Она составит 80/1000 * 100 % = 8 % годовых.

Как зарабатывать на евробондах

Евробонды – это облигации в иностранной валюте (чаще всего в долларах). Зарабатывать по этому виду облигаций можно точно так же, как и по обычным долговым обязательствам: за счет купонов, разницы в цене (дисконта) и, наконец, за счет спекулятивной торговли (купил дешевле – продал дороже). В последних вариантах прибыль предполагается без купонного дохода.

Специфика этого вида бумаг в том, что все выплаты осуществляются в иностранной валюте, поэтому доходность по ним существенно ниже, чем по рублевым облигациям.

Как выбрать облигации

Выбор облигаций зависит от предпочтений инвестора. Кто-то выберет еврооблигации корпоративные: тот же «Газпром» выпускает бонды в иностранной валюте. Доходность по ним выше, чем дает государство, занимая в долларах, но и риск больше.

Самые надежные – государственные евробонды. Прибыль может доходить до 6 % – это гораздо выше, чем валютный вклад в любом из банков! Риск банкротства минимальный, так как, помимо рядовых граждан, эти бумаги покупают крупные международные организации.

На что обратить внимание в первую очередь

Главное, о чем стоит помнить, – цена покупки. Желающих купить выгодные еврооблигации бывает много, участники рынка толкают рыночную цену вверх и тем самым уменьшают общую доходность.

Сколько можно заработать

Доходность корпоративных еврооблигаций в отдельных случаях составляет 9 % годовых (примеры бумаг – СибГосБ2Р1, Совком 2В3, ДелПорт1Р2). Но в целом доходность входит в диапазон от 0 до 5 %.

Выгодно ли покупать

Еврооблигации выгодно покупать в одном случае – когда необходимо хранить средства в иностранной валюте. Это полезно для диверсификации активов. В остальных случаях можно выбрать более доходные финансовые инструменты.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет (ИИС) предусматривает широкие возможности: доступны для покупки все финансовые инструменты на Московской и Санкт-Петербургской биржах. Это распространяется на все виды облигаций, в том числе и на еврооблигации.

Где посмотреть список доступных к покупке бумаг

Список доступных еврооблигаций указан в торговом терминале. Брокер обеспечивает доступ ко всем финансовым инструментам Московской биржи. На свой вкус можно настроить столбцы с изображением информации о ставке купона, количестве дней до погашения, эффективной доходности к погашению и многом другом.

Формула расчета

Теперь, разобравшись во всех понятиях, давайте определим формулу для расчета цены облигации. Именно той цены, которую платит покупатель, приобретая бумагу на вторичном рынке.

ЦенаПокупки = n * (НомРуб * РынЦен%) + n * НКД, где

- n — это количество облигаций;

- НомРуб — номинал бумаги в рублях;

- РынЦен — рыночная цена в процентах;

- НКД — накопленный купонный доход.

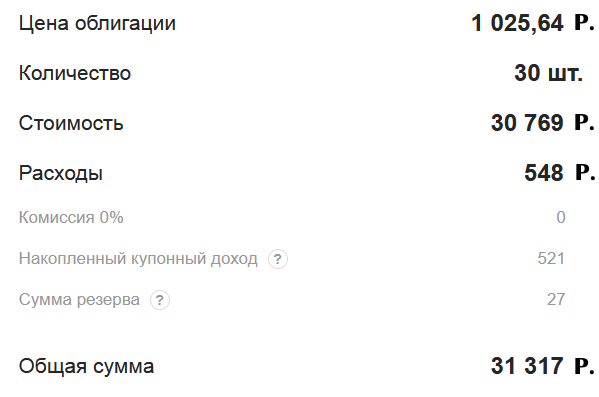

Для большего понимания, рассмотрим реальный пример на одной из ОФЗ. У неё следующие параметры: Номинал = 1000 рублей, рыночная стоимость 103.8%, НКД = 32.38 (большое значение, но скоро выплата купона, который составляет 40.64 рублей). Допустим, мы хотим купить 200 облигаций.

По нашей формуле, получим:

Цена покупки = 200 * (1000 * 103.8%) + 200 * 32.38 = 200 * 1038 + 6476 = 214 076 рублей.

Итого, чтобы купить 200 облигаций с номиналом 1000 рублей, пришлось заплатить на целых 14 тыс. больше. Мало того, что цена выше номинала, так ещё и НКД высокий. Но на самом деле это хорошая бумага, которая даёт почти 8% годовых. Так, примерно через месяц у неё будет выплата купона, за который мы уже получим 200 * 40.64 = 8128 рублей обратно. И будем получать такой купон ещё долго, до срока погашения, который через 9 лет. Если мы захотим продать её раньше, покупатель также заплатит нам и рыночную стоимость и НКД, как это сделали мы по этой формуле.

Облигации в 2021 году

Пожалуй, одним из основных изменений, уже произошедших в 2021 году на рынке облигаций, стало изменение правил налогообложения дохода, получаемого от долговых ценных бумаг.

• Налогообложение купонов

C 01.01.2021 г. купонный доход облагается 13 % налогом (НДФЛ). При превышении совокупного дохода инвестора (купон + доход от продажи) 5 миллионов рублей – придется заплатить 15 % налога.

Данная мера распространяется на все виды долговых ценных бумаг, без исключения, вне зависимости от даты их выпуска. То есть, и на ОФЗ, и на корпоративные долговые обязательства, и на муниципальные облигации.

Напомню, что до 01.01.2021 года не облагались НДФЛ следующие виды облигаций:

- — ОФЗ;

- — выпущенные муниципалитетами и субъектами федерации;

- — выпущенные Республикой Беларусь;

- — корпоративные долговые обязательства, эмиссия которых была проведена после 2017 года, с купонным доходом не больше, чем ключевая ставка ЦБ + 5 %.

На конец января стоимость рублевых облигаций продолжала снижаться. На фоне начатой массовой вакцинации стали инвесторы стали менее беспокоиться относительно стабильности более доходных активов, чем долговые ценные бумаги. К тому же, возросли опасения относительно усиления санкционного давления геополитических факторов на Россию.

Правда, достаточно сильные макроданные экономики РФ обусловили лишь проседание облигаций первого эшелона. В то время, как во-втором и третьем эшелонах – цена фактически не изменилась.

Судите сами, в 2020 году до 470,1 млрд $ сократился внешний долг страны, при наличии золотовалютных запасов в 590,4 млрд $. По многолетней статистике, темпы роста инфляции в России составляют в среднем 5,1 %. Судя по всему, инфляционные процессы уже достаточно «разогнались» в 2021 году, скоро достигнут своего пика и пойдут на спад.

Минфином РФ уже размещен в 2021 году выпуск ОФЗ 26234 на 20 миллиардов рублей, со сроком погашение в 2025 году. Спрос на эти ценные бумаги практически в 2 раза превышал предложение, составив 39 миллиардов рублей. Это реальный показатель интереса инвесторов к российским облигациям.

Относительно снижения участия иностранных инвесторов с 32 % до 22,7 % (по данным ЦБ) на российском рынке облигаций, то это стало не результатом продажи ими ценных бумаг правительства РФ, а возросшим объемом рынка. За 2020 год он увеличился в 1,5 раза, ведь во время пандемии министерство финансов разместило долговых обязательств на 5,3 триллиона рублей.

Отмечен рост объема предложений ОФЗ в глобальных индексах локальных бондов. В определенный момент это станет фактором, побуждающим индексные фонды к увеличению закупок ОФЗ.

При рассмотрении перспективности рынка облигаций, рекомендую учесть недавнее , подчеркнувшего, что при сохранении нынешних ставок регулятор намерен боле агрессивно проводить фискальное стимулирование.

Учитывая увеличение дюрации рынка (средневзвешенный срок возвращения инвестиций) руководство Федеральной резервной системы считает оптимальным увеличение максимального срока размещения государственных обязательств – с 30 до 50 лет.

Все больше становится сегмент долговых ценных бумаг МСП, формируемый эмитентами:

- не имеющими кредитных рейтингов;

- с рейтингами, не выше уровня ruBBB.

Большому числу МСП удается привлекать финансовые средства в объемах, которые соответствуют показателям эмитентов уровня ruAA, полученным 2 года назад. Пожалуй, именно осуществляемая МСП эмиссия вскоре станет ключевым фактором рынка облигаций РФ.

Здесь все больше новых имен, именно в этом секторе наибольшую активность проявляют частные инвесторы. А это уже закладывает фундамент для диверсификации оборота долговых ценных бумаг в России, повышения его ликвидности.

В 2018 году было всего 18 дебютов эмитентов МСП. В 2019-м – 41. За январь-октябрь 2020 – не менее 30 дебютных размещений.

По данным Мосбиржи, на конец третьего квартала 2020 года доля инвесторов-физиков достигла 17 % в общей массе облигаций. Более того, ими активно осуществляются торги на вторичном рынке облигаций – около 11 % всего объема торгов.

В 2020 году были эмиссии облигаций, в которых, из объема 5 миллиардов рублей, спрос со стороны инвесторов-физлиц превышал 4 млрд рублей.

Что такое ИОС?

Инвестиционные облигации Сбербанка – это ценные бумаги, запущенные в обращение на Московской бирже. Особенность инструмента заключается в защите капитала инвестора. Это означает, что если в покупку актива вкладывается 1000 рублей, то банк гарантировано вернет эту сумму. ИОС имеют 2 вида дохода:

- гарантированный;

- дополнительный.

В чем разница между этими типами доходности? Дополнительную прибыль инвестор получает только в том случае, если остается держателем ценной бумаги до наступления экспирации. В случае досрочного погашения, на его баланс зачисляется только гарантированный доход – 0,01 от номинала.

Облигации Сбербанка можно купить на индивидуальный инвестиционный счет. Их можно в любой момент продать или приобрести на бирже. В теории это ликвидный инструмент. Однако многие инвесторы сталкиваются с проблемами при продаже, если случилась просадка котировок. Найти покупателя в таком случае будет очень непросто.

Дисклеймер

Нижеследующая информация не является инвестиционной рекомендацией. Я советую включать облигации в свой портфель только после их тщательной самостоятельной проверки и если данные бумаги соответствуют вашей инвестиционной стратегией.

Также обращаю внимание, что стоимость облигации измеряется в процентах от номинала. Если номинал облигации составляет 1000 рублей, а ее стоимость в процентах – 99,89%, то такая облигация стоит 998,9 рублей

Для простоты я указываю цену сразу в рублях.

Цена облигации постоянно меняется в зависимости от спроса и предложения. Поэтому указанные в обзоре цены (и, соответственно, доходность к погашению) могут отличаться от текущих рыночных показателей. Цифры актуальны на момент написания статьи (17 марта 2020 года).

При покупке облигации вам нужно будет уплатить прежнему владельцу накопленный купонный доход. Если вы будете продавать облигацию раньше срока погашения, то тоже получите НКД от нового владельца. Наличие НКД делает облигацию ликвидным инструментом, иначе бонды бы продавались и покупались только в дату выплаты купона.

Почему меняется рыночная цена облигации

- спроса – чем больше желающих купить облигацию, тем дороже ее станут продавать нынешние держатели;

- предложения – если продавцов много, то они будут продавливать цену вниз.

Спрос и предложение зависят от следующих моментов:

- риска – если эмитент надежен, то цена бонда будет расти, если возникнут какие-то проблемы, то все начнут продавать бумагу;

- срока до погашения – чем меньше остается дней до выплаты номинала облигации, тем ближе к начальной будет рыночная цена;

- ликвидности – если заявок покупателей-продавцов мало, то цена станет двигаться «рывками»;

- новостного фона;

- доходности – чем она выше, тем больше спрос.

Доходность облигации обычно либо определена, либо зависит от каких-то показателей, например, уровня инфляции. В случае облигаций с постоянным купоном работает следующая закономерность:

- если Центробанк повышает ключевую ставку, то стоимость облигации падает;

- если ЦБ понижает ставку, то цены на бонды растут.

Допустим, есть облигация номиналом в 1000 рублей и постоянной доходностью в 7% годовых. Сейчас ключевая ставка ЦБ РФ установлена на уровне 7,75%. Такая бумага чуть менее доходна, чем депозиты, поэтому при прочих равных торгуется дешевле номинала – примерно на 0,75%, т.е. за 99,25% от номинала.

Представим, что ЦБ РФ установил ключевую ставку на уровне 4%. Облигация становится выгоднее, чем вклады, и ее охотнее покупают. Рыночная стоимость бонда растет, пока доходность не делается равной 4% – т. е., примерно до 103% от номинала.

Затем ЦБ РФ резко повышает ставку до 10%. Теперь депозит выгоднее облигации. Инвесторы начинают ее продавать. Рыночная стоимость падает до 97% от номинала, чтобы итоговая доходность стала равна 10% (7% – купон + 3% – разница между рыночной ценой и номиналом).

Конечно, пример условный, и факторов, влияющих на стоимость бонда, много, но общий принцип такой. Как видно, рыночная цена сильно привязана к номинальной, но меняется относительно нее, откликаясь на новости.

Если же облигация обладает переменным или плавающим купоном, то ее цена станет колебаться незначительно, поскольку размер выплаты будет скорректирован в зависимости от экономической ситуации.

Можно ли покупать на ИИС

Да. Высокодоходные облигации — это не отдельный класс активов, поэтому они прекрасно подходят для покупки на ИИС. Ограничения остаются стандартными, как и для других инструментов. Максимальная сумма пополнения в год на сегодня составляет 1 млн. руб.

Где посмотреть список доступных для покупки

Самую актуальную информацию о текущих выпусках высокодоходных облигаций можно посмотреть в торговых терминалах, которые предоставляют брокерские дома. Самым распространенным софтом является программа Quik.

Помимо этого, высокодоходные облигации можно увидеть на специальных сайтах – агрегаторах по инвестиционной тематике:

- Smartlab

- Rusbonds

- Cbonds и др.

Как получить максимальную выгоду от продажи

Доходность ценных бумаг напрямую зависит от процентных ставок в экономике. В развитых странах ставка рефинансирования крайне мала, поэтому доходность государственных облигаций в основном также понижена.

Принято считать, что лучше приобретать «длинные» облигации (бумаги с долгим сроком погашения) в условиях падающих процентных ставок. Лучше давать взаймы под больший процент.

Когда ставка рефинансирования начинает расти, то лучше покупать облигации с коротким сроком «жизни». Мы успеем дождаться погашения, получить купоны, а затем приобрести ценные бумаги с большей доходностью (ведь процентные ставки немного выросли).