Понятие купонного дохода у облигаций и от чего он зависит

Содержание:

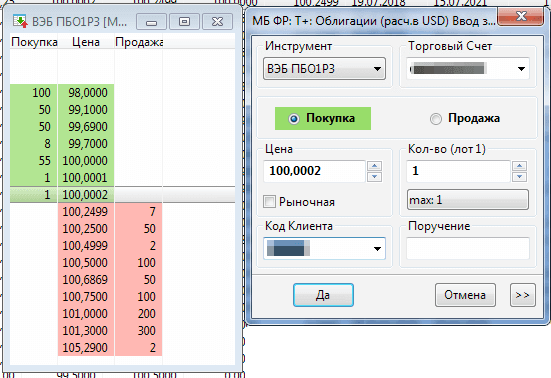

Как купить облигации?

Зарегистрироваться непосредственно на бирже и купить там бонды невозможно. Придется открыть брокерский счет у компании, имеющей выход на нужные торговые площадки и затем через терминал работать с ценными бумагами.

Сам процесс покупки не отличается от приобретения, например, акций. Если работаете через QUIK, сначала подготовьте рабочий стол, добавив нужные окна. При создании таблицы текущих торгов выбираются требуемые инструменты (обычные или евробонды). В нижней части окна выбирается информация, отображаемая в таблице. Как минимум нужно знать размер купона, даты выплат, погашения бонда, НКД.

По каждому из бондов доступен стакан, в котором видно соотношение продавцов и покупателей. Чтобы купить купонные облигации нужно лишь указать цену бумаги, объем сделки и отправить заявку в стакан. Если хотите быстрого исполнения, указывайте цену максимально близкую к рыночной.

Учтите, указанный номинал – лишь ориентир. В зависимости от популярности бондов цены на них могут сильно отличаться от номинальных.

Маржинальный кредит — магия плеча

Маржинальное кредитование увеличит эффективность вывода в два и более раза! На всех страницах данного сайта постоянно повторяется рекомендация по возможности отключать маржинальное кредитование («кредитное плечо»).

К сожалению, многие брокеры не дают этого делать, и это очень опасно для начинающих пользователей ИИС:

Но вот сейчас будет описан один из тех немногих случаев, когда в умелых руках даже взрывчатка превращается в созидательный инструмент.

Купонный комбайн можно сильно модернизировать и улучшить, если заходить в облигацию… с плечом.

Рассмотрим абстрактный пример:

- У нас 400 ОФЗ на ИИС

- Скоро по ним выплата купона в размере 50 рублей на одну ОФЗ

- В обычном варианте мы сможем получить в виде купонов около 20 тыс. рублей (400*50=20тыс., они придут на банковский счёт, если наш брокер позволяет это делать)

- Но если брокер даст нам возможность на эти пару дней купить ещё 400 облигаций, то мы попадаем на купонную отсечку с в два раза большим количеством ОФЗ

- В этом случае мы выводим уже 40 тыс. рублей за один раз (800*50=40 тыс. рублей)

- Через два дня мы избавляемся от тех ОФЗ, которые были куплены с использованием кредита

- Брокер списывает с нас оплату за пользование кредитными средствами в течение двух дней

- На банковский счёт приходит сумма 40 тыс., что составляет целых 10% от находящейся на ИИС суммы

Это ещё не предел.

Маржинальная пирамида

Тот редкий случай, когда слово «пирамида» имеет положительный оттенок и конструктивный смысл.

Дело в том, что если ОФЗ включена в список маржинальных бумаг брокера, то её можно купить с очень большим кредитным плечом: Купив облигацию на заёмные деньги… мы можем снова взять кредит под залог тех облигаций, которые куплены на заёмные деньги. И так далее!

Имея 400 тыс. своих собственных денег, мы можем купить (это зависит от конкретного брокера и его списка маржинальных бумаг и правил расчёта маржинального кредита) облигаций на сумму в 3-4 раза больше — 1,2-1,5 млн. рублей!

Нетрудно посчитать, сколько денег удастся вывести на банковский счёт за одну такую операцию — до 20-30%! Ведь мы не собираемся владеть ими всё время — только два дня, чтобы пройти купонную отсечку.

Такой способ избавляет от многих проблем:

- можно весь год находиться в выбранном нами инвестиционном активе, не избавляясь от него, чтобы зайти в очередную ОФЗ под купонную отсечку.

- количество операций уменьшается

- срок вывода уменьшается — фактически в некоторых случаях всего за 1 месяц наш ИИС может «похудеть» на 50% и более! «Похудеть» — так это будет выглядеть со стороны. На самом деле деньги просто перейдут из одного кармана в другой

Таким образом, если брокер предоставляет маржинальный кредит, имеет смысл использовать именно такие облигации, под залог которых брокер даёт кредитование.

Итак, в данной статье рассмотрен, пожалуй, самый мощный «лайфхак» по использованию ИИС, который открывает просто огромные возможности для инвестора. Какие — рассмотрим в следующих статьях.

Обсудить данную статью с другими пользователями ИИС можно на .

Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2019 года последняя выплата по купону зафиксирована 31 января 2018 года.

Купонная равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

Расчет накопленного дохода

Вам не нужно самостоятельно рассчитывать прибыль по накопленным купонам. Его стоимость можно увидеть в торговом терминале брокера, в отчете брокера и на специальных инвестиционных ресурсах.

Однако для полноты картины ниже приведены формулы для расчета фиксированного и переменного купонов.

Фиксированные купоны

Фиксированный купон – это купон, устанавливаемый во время первичного размещения облигаций и не изменяемый до погашения облигации.

Формула расчета следующая:

НКД = номинальная стоимость * годовая купонная ставка / 100 * количество дней от последнего платежа до текущего дня / 365.

Или такая:

НКД = Сумма выплаты по купону / Срок действия купона * Количество дней от последней выплаты до текущего дня.

Плавающие купоны

Плавающий купон – это купон, который фиксируется на определенный период, а затем будет пересмотрен.

Его размер зависит от определенного макроэкономического показателя, изменение которого также влияет на процентную ставку. Например, ставка RUONIA или индекс потребительских цен.

Формулы расчета одинаковы, но вам нужно будет определить начисленный доход за каждый расчетный период.

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Каким образом выплачивается купонный доход и от чего зависит его размер

Купонный доход по

облигациям может выплачиваться с

различной периодичностью. Период выплат

обозначен в условиях выпуска облигаций

и, как правило, составляет временной

промежуток от одного месяца до полного

срока обращения облигаций (в этом случае

его выплачивают одновременно с погашением

облигаций).

Выплаты купонного дохода обычно производятся на брокерский счёт или ИИС, а кроме этого существует возможность получать его на свой банковский счёт. На брокерский счёт получать более удобно и практично с той точки зрения, что его можно будет сразу же реинвестировать в другие финансовые инструменты (в те же самые или какие-либо другие облигации или, например, в акции).

Величина купонного

дохода напрямую зависит от той степени

риска, которую предполагает инвестирование

в те или иные облигации. Чем более

рискованными будут выбранные вами

бумаги, тем больший размер купонного

дохода будет по ним предложен. И наоборот,

чем надёжнее облигации, тем меньший

доход они приносят инвесторам.

Логика здесь простая,

никто не захочет вкладывать деньги в

бумаги малоизвестного эмитента в том

случае, если они будут давать такой же

доход как, например, облигации из разряда

голубых фишек, выпускаемые крупными,

широкоизвестными компаниями. Поэтому,

чтобы привлечь к себе инвесторов, по

таким бумагам предлагают более высокий

купонный доход.

Виды купонов

Как я уже говорил, есть разные виды купонов. Подавляющее число облигаций – с постоянным купоном, т.е. с выплатой, размер которой предусмотрен заранее и обговорен в анкете выпуска. Но есть и другие виды купонов.

Фиксированный переменный. Ставка по каждому купону – разна. Но она указана заранее, что позволяет инвесторам спланировать свою стратегию. При этом ставка может меняться произвольно: увеличиваться или же уменьшаться, причем вплоть до 0,01% годовых. Пример на скриншоте.

Кстати, примером облигации с переменным купоном служат ОФЗ-н 4 выпуска.

Переменный. Ставка по купону определяется эмитентом, но заранее неизвестна. При этом ставка зависит от финансового состояния компании, настроений и ожиданий инвесторов и других факторов (например, нахождения Луны в Козероге).

Плавающий (индексируемый) купон. Ставка по такому купону зависит от каких-то внешних показателей, например, индекса потребительских цен (проще говоря – инфляции), ключевой ставки, ставки РУОНИА, курса доллара и т.д. Формулы расчетов плавающих купонов можно найти в анкете выпуска. Плюс такого купона – доходность облигации индексируется, если в экономике что-то идет не так. Минус – предсказать точный размер купона никак нельзя.

Ипотечный. Ставка зависит от доходности ипотечной программы. Как правило, облигации с таким типом купона предназначены для институциональных инвесторов и даже не выводятся на вторичный рынок.

Купоны бондов можно классифицировать и по другим признакам. Например, по периодичности выплаты выделяют облигации с ежегодным купоном, полугодовым, квартальным и даже ежемесячным купоном. Например, ряд МФК платят купоны по своим бондам каждый месяц.

По типу выплаты выделяют периодические выплаты и кумулятивные. По периодическим купон платится постепенно (это 99% всех российских облигаций), по кумулятивным – в конце срока действия, при погашении облигации.

Доходность облигаций

Доходность может быть:

- купонной;

- текущей;

- номинальной (простой);

- эффективной.

Рассмотрим каждую подробнее:

Купонная доходность.

Под ней понимают величину выплат по купону. Необходимо отметить, что независимо от того, как часто осуществляется выплата купона (каждый месяц, ежеквартально и т.д.), инвестору обеспечивается процентный доход по облигации, предусмотренный за все дни удержания (владения ценной бумагой).

Во время продажи инвесторами в стоимость закладывается величина накопленного процента. Он накапливается на протяжении всего периода владения ценной бумагой (отсчет ведется с момента последнего купона). Автоматический расчет данной величины предусмотрен у большинства брокеров.

Текущая.

Выступает индикатором доходности с упрощенным принципом, показывающим купонную доходность относительно текущей рыночной стоимости ценной бумаги. При этом предполагается, что со временем облигация не изменит имеющейся стоимости. Пользоваться текущей доходностью удобно, если бумага приобретается на малый период (до 6 месяцев), а ее продажа запланирована до наступления даты погашения.

Номинальная.

Данный вид доходности объединяет в себе купонный доход плюс финансовый результат от продажи (прибыль или убыток).

Эффективная.

Такая разновидность доходности к погашению наиболее популярна. Она позволяет корректно сравнивать облигации. Во многих случаях именно этот вариант ассоциируется с понятием доходности. Его отличает способность к учету реинвестированных купонов. Считается, что их можно сразу инвестировать в облигации под аналогичную доходность.

Формула эффективной доходности характеризуется немалой громоздкостью. Ознакомиться с ней можно на сайтах брокеров, где предусмотрен автоматический расчет, например на сайте Мосбиржи.

https://youtube.com/watch?v=Vmzu1QEFaeI%3F

Из вышесказанного можно сделать вывод, что доходность облигаций складывается из полученного купонного дохода и разницей между ценой приобретения и продажи.

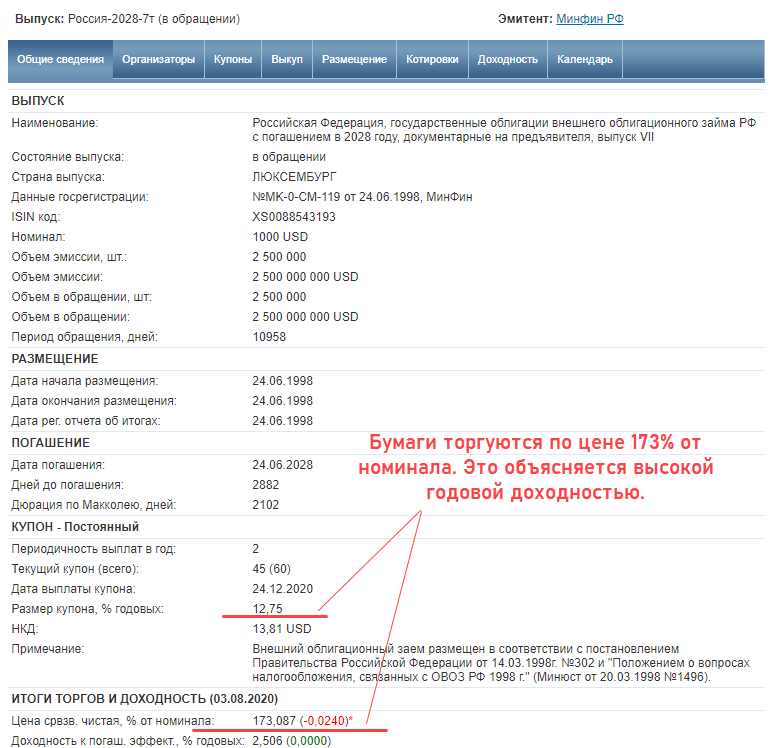

Основные факторы, влияющие на цену облигации, представлены спросом и предложением. При этом часто рыночная стоимость не совпадает с номиналом. На величину рыночной стоимости облигации основное влияние оказывает уровень необходимой рыночной доходности для эмитентов. Под этим подразумевается, что инвесторы не заинтересованы в приобретении облигаций с невысокой доходностью (в пределах 6 %) тогда, когда на рынке присутствуют другие варианты (с аналогичным уровнем надежности и под более высокий процент). В этом случае продажа ценной бумаги с более низким доходом может осуществляться с дисконтом.

Приведем упрощенный пример, благодаря которому можно понять процесс формирования стоимости ценных бумаг. Облигация 2012 г. выпуска, которую нужно погашать в 2017 г., обладает 8% купоном. С наступлением 2015 г. процентные ставки возросли. Показатель годовой доходности по облигациям с подобным кредитным качеством составил 10%. Для того, чтобы привлечь инвесторов, от облигации требуется обеспечивать такую же доходность. Учитывая то, что ранее уровень купона был равен 8%, достичь данного уровня доходности удастся только после падения стоимости покупки ценной бумаги. Для компенсации ежегодных 2% за период 2016-2017г. должно произойти снижение номинала в среднем на 4 % (2*2%). В итоге рыночная цена составит 96% от номинала.

У большинства облигаций, представленных на отечественном рынке, номинал равен 1000 рублей. Если облигация стоит на рынке 1015,56, а ее номинал равен 1000 рублей, это означает, что на сегодняшний день ценная бумага продается за 101,56% от номинальной стоимости.

Когда облигация торгуется выше установленного при выпуске номинала, принято говорить, что она торгуется с премией. В противоположной ситуации ценная бумага торгуется с дисконтом.

Расчет НКД

Узнать размер накопленного купонного дохода можно несколькими способами. Либо непосредственно в самом торговом терминале, в колонке «НКД». Либо на тематических сайтах по облигациям (например, RusBonds).

НКД в принципе можно рассчитать и самому. Все просто. Нужно только исходные данные:

- Номинал бумаги.

- Размер купона.

- Дата последних выплат по купону.

Формула расчета следующая:

НКД = N*(C/100)*T/365,

где:

N – номинал облигации в рублях С – ставка купона в процентах годовых Т – количество дней с момента начисления последнего купона по текущую дату

При владении облигацией в течение 30 дней после выплат по купону и номинале 1000 рублей, 12% доходности получаем:

НКД = 1000 * (12/100)*30/365 = 9,86 рубля

Но лучше воспользоваться другой, более упрощенной формулой.

Вычисляем сколько начисляется НКД в день. Для этого размер купона в рублях делим на периодичность выплат. Полученную сумму умножаем на кол-во дней, прошедших с момента последней выплаты. Данные опять же можно получить с торгового терминала.

Налогообложение

С купонного дохода по ОФЗ инвесторы не платят налог. А вот с купонной доходности корпоративных облигаций резиденты платят 13%, а нерезиденты 35%. Хотя в перспективе по этим бумагам тоже не нужно будет ничего платить с купона. Такая ситуация уже имеет место по облигациям, выпущенным, начиная с января 2017 года.

Для спекулянтов, зарабатывающих на перепродаже, другие правила. С положительной разницы между покупкой и продажей они платят налог

И неважно, с какими облигациями инвестор провернул сделку: с корпоративными, муниципальными или государственными. Все равно нужно будет отдать 13%

Кривая бескупонной доходности ОФЗ

Кривая бескупонной доходности — это принятый в инвестиционном мире способ для описания структуры процентных ставок в конкретный период времени для однородных долговых ценных бумаг, обладающих одинаковыми качественными характеристиками.

Она является одним из основных индикаторов для определения состояния всего финансового рынка, и главным эталоном для иных финансовых инструментов и различных облигаций.

А о том, что скрывается под понятием «кривой доходности», в общем смысле этого слова, можно посмотреть в следующем видео:

Как считается ставка?

На график бескупонной доходности влияют несколько факторов:

- политика Центробанка России (основной пункт: определение ключевой ставки для всех банков РФ);

- инфляция в стране;

- платежеспособность населения;

- уровень ВВП, его рост или падение;

- равновесие спроса и предложения.

Процентная ставка, определяемая Центральным банком, может повышаться или понижаться. Когда ключевая ставка низкая, то кредиты для бизнеса дешевеют, становятся доступными. Тем самым растет производство, наступает экономический рост. Кривая доходности направлена вверх. При росте ключевой ставки происходит обратная ситуация.

В стране со «здоровой» экономикой, ростом ВВП, низкой инфляцией и платежеспособностью населения (рост зарплат, пенсий и социальных выплат) кривая доходности направлена вверх. При нестабильной обстановке в стране, снижении ВВП и доходов населения (снижение зарплат, пенсий, урезание социальных пособий) кривая на графике будет направлена вниз. Когда график доходности остается на одном уровне, это говорит о переходном этапе в экономике страны.

ВАЖНО! Особым фактором является баланс спроса и предложения и его колебания. Усилия инвесторов направлены на покупку облигаций компаний, чьи доходы, по их прогнозам, увеличатся в будущем

Долговые ценные бумаги активно развивающегося предприятия будут пользоваться спросом, а значит будет расти их доходность.

Выводы

Инвестируя деньги в облигации можно получать неплохую доходность, превышающую прибыль по банковским депозитам. При открытии банковских вкладов, на величину получаемой процентной ставки влияют срок и сумма вклада. И чем они длиннее (больше), тем на более высокий процент можно рассчитывать. На долговом рынке можно оперировать достаточно малыми суммами, обычно от 1 тысячи и получать больший доход, который никак не зависит от времени инвестирования.

Покупая долгосрочные облигации с высокими выплатами по купону, вы можете продержать их всего пару месяцев, продать и получить прибыль, пропорционально времени владения. Иметь неплохой доход даже всего за пару дней владения возможно благодаря накопленному купонному доходу, позволяющему продать бумаги без потери начисленного процента по купону.

С банками такая штука не проходит. При досрочном расторжение вклада вы полностью теряете всю прибыль и получаете на руки только первоначально вложенную сумму.