Как избавиться от долгов по займам и не платить законно — оспорить договор займа

Содержание:

- Что делать, если нечем платить микрозайм

- Можно ли не платить микрозайм законно

- Способы не оплачивать займ

- Можно ли не платить микрозайм, оформленный онлайн?

- Если просрочка микрозайма все-таки случилась: штрафные санкции

- Как можно не выплачивать проценты по займу

- Можно ли не платить микрозаём, оформленный онлайн

- Как законно избавиться от долгов по микрозаймам?

- Микрозаймы

- Как избавиться от микрозаймов

- Что будет, если не платить за микрозайм в 2021 году

- Нововведения 2017 года: максимальный размер переплаты по займам

- Что будет, если не выплачивать микрозаймы?

- Другие методы

Что делать, если нечем платить микрозайм

- В первую очередь узнайте о наличии услуги пролонгации. Если МФО ее предлагает, это станет решением проблемы. Просто продлите срок возврата средств.

- Если пролонгации нет, попробуйте получить кредит в другой организации и закрыть этими средствами долг. Но если просрочка микрозайма уже есть, то получить новый кредит или заем будет сложно.

- Хороший вариант — получение кредитной карты с льготным периодом, в течение 55-60 дней ее можно использовать бесплатно. В таком случае нужно выбирать карточку, при использовании которой период льготы распространяется на операции снятия наличных. Обналичив счет, вы можете закрыть долг по микрозайму, а если уложитесь в льготный период, то кредитная карта будет бесплатной.

- Попросите в долг в долг у своих близких.

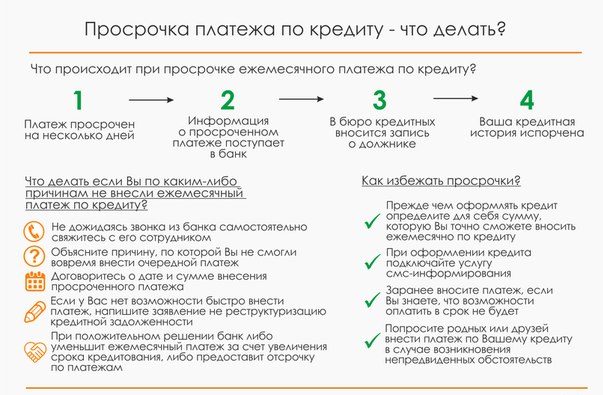

Крайне нежелательно допустить просрочку или сделать ее слишком продолжительной. Таким образом на заемщика накладываются постоянно растущие долговые обязательства, а его кредитная история безнадежно портится.

Если вы попали в сложную финансовую ситуацию, попробуйте договориться с кредитором. Не прячьтесь, а идите на диалог. Вполне возможно, что вам удастся договориться о реструктуризации задолженности. Если смотреть на практику, то с МФО договориться сложно, но не стоит исключать такой возможности. При возникновении проблемы обратитесь к кредитной организации, опишите ситуацию, возможно, вам помогут из нее выбраться.

Можно ли не платить микрозайм законно

Вполне естественным выглядит желание должника узнать, можно ли не платить микрозайм законно. Существует несколько вполне законных способов, позволяющих либо серьезно отсрочить выплаты по ссуде, либо вовсе не возвращать долг микрофинансовой организации. В их число входят:

- Обращение в МФО с целью пересмотреть условия микрозайма, снизив процентную ставку, сдвинув график платежей или объявить временные кредитные каникулы. Этот вариант действий подходит в том случае, когда заемщик испытывает финансовые трудности, но не теряет надежды вернуть микрокредит, взятый через интернет или в офисе МФО. В большинстве случаев микрофинансовой организации выгоднее несколько снизить нагрузку на клиента, чем обращаться к коллекторам или в суд.

- Исковое заявление в суд. Такой способ решения финансовых проблем целесообразно использовать, если в деятельности МФО выявлены нарушения законодательства. Они могут быть связаны с чрезмерными штрафными санкциями, обманом клиента или введением его в заблуждение и т.д. Естественно, в подобной ситуации необходимо сначала выслушать советы юристов, а уже затем приступать к активным действиям.

- Выкуп долга у коллекторов. Нередко посредники в лице коллекторского агентства согласны получить сумму, заметно уступающую по величине размеру долга. В этом случае целесообразно заключить договор цессии на приобретение задолженности.

- Признание долга заемщика безнадежным. Это возможно в том случае, когда ни МФО, ни коллекторы, ни судебные приставы не могут добиться от должника возврата средств по закону. В подобной ситуации долг признается безнадежным, а какие-либо воздействия на клиента прекращаются.

- Истечение срока давности по финансовым обязательствам заемщика. Этот временной период составляет 3 года с момента последнего контакта с сотрудником МФО или коллекторского агентства.

- Банкротство физического лица. После введения в действие №154-ФЗ с 01.10.2015 года разрешена процедура банкротства отдельного физического лица. Для ее реализации требуется выполнение ряда условий, тем не менее, это вполне реальный выход из ситуации, когда заемщик не может выполнять взятые на себя финансовые обязательства.

Для осуществления процедуры банкротства общая сумма долгов физического лица должна превышать 0,5 млн. рублей, а продолжительность просрочки составлять более 3 месяцев. Последствиями банкротства гражданина становятся временный запрет на выезд за границу, возможный арест и продажа имущества, а также лишение права несколько лет занимать руководящие должности.

Каждый из описанных способов, с различной вероятностью позволяющих не отдавать онлайн-займ в МФО, является вполне реальным. Однако, принимая решение о дальнейших действиях, следует учитывать и возможные негативные последствия неуплаты задолженности по микрокредитам.

Способы не оплачивать займ

Действенным способом решения проблемы является оспаривание договоров займов, которые могут рассматриваться как притворные сделки. Для этого необходимо найти ошибки в самом договоре. Оспорить действие договора можно двумя способами в судебном порядке. Они заключаются в том, что соглашение признается:

- Не заключенным.

Обе трактовки могут иметь одинаковые причины для оспаривания. В их число входят:

- Факт передачи конкретной суммы денег не зафиксирован в условии договора или дополнительных соглашениях к действующему договору.

- Соглашение подписано с нарушением действующего законодательства по процентным ставкам, срокам погашения, необоснованных накруток, скрытых комиссий.

- Наличие грубых ошибок, опечаток, неразборчивой трактовки при письменном заключении договорных соглашений.

- Отсутствие подписи одной из сторон или фальсификация подписи.

- Признание должника недееспособным. Такие заключения предоставляются соответствующими инстанциями, с обязательным медицинским заключением (скачать пример).

- Если будет доказано, что договор заключался под влиянием угрозы жизни и здоровью или является следствием мошеннических действий.

- Банкротство как кредитора, так и заемщика.

В таких случаях реально аннулировать сделку и не выплачивать деньги.

Пример бланка договора займа — скачать (pdf).

Как правильно составить договор займа

Чтобы уметь находить ошибки в договоре на получение микрозайма, нужно знать как он должен составляться в соответствии с законодательством. Об этом рассказывается в представленном видео-ролике.

https://youtube.com/watch?v=7eAIvKU41H0

Можно ли не платить микрозайм, оформленный онлайн?

Закон Украины «Об электронных документах и электронном документообороте» регламентирует, заключение договоров в Интернете. При заключении сделки онлайн заемщик соглашается с публичной офертой и по закону, подтвержденное согласие имеет такую же юридическую силу, как и подписание бумажного договора. Соответственно микрозаймы онлайн ничем не отличаются от кредитов оформленных на бумажном договоре.

В данной ситуации учитываются только согласие с офертой компании, ведущей лицензированную деятельность на территории Украины. Если в реестре микрофинансовых организаций Украины отсутствует компания, с которой был заключен договор, то он не имеет юридической силы и будет признан судом недействительным.

Кроме того, юристы отмечают некоторые неточности в договоре. В частности, статья 1 указывает на то, что договор признается недействительным, если в нем отсутствуют необходимые элементы. Статья 6 указывает, что обязательными элементами электронного договора должны быть ЭПЦ или другие элементы подтверждающие согласие с условиями, которые в законе не прописаны четко и определяются по договоренности сторон, то есть, согласием можно назвать клик по кнопке «Подтверждаю/Принимаю» внизу оферты. В то же время, статья 7 указывает на то, что обязательным элементом электронного договора должна быть электронная цифровая подпись обеих сторон. Поскольку ЭПЦ не используется в большинстве договоров МФО, то онлайн займы, не подписанные цифровой подписью, могут быть признаны недействительными через суд.

Если просрочка микрозайма все-таки случилась: штрафные санкции

Если микрофинансовая организация не предоставляет услугу пролонгации, или если клиент все равно не смог ею воспользоваться, заем уходит в просроченные. Можно выделить несколько причин причины просрочки:

- заемщик изначально не рассчитал свои силы;

- задержка заработной платы;

- потеря работы;

- низкая финансовая грамотность гражданина;

- заболевание;

- возникновение иных финансовых проблем.

Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются.

Закон предусматривает несколько вариантов начисления штрафных санкции, но МФО применяют именно этот: на сумму займа продолжают начисляться проценты, кроме того, на сумму просрочки ежедневно набегает 20% годовых или в день 20/365=0,055% от просроченной суммы.

Пример расчета:

- Вы получили в МФО заем на сумму 15000 рублей по ставке 2% в день на две недели. Получается, что сумма ежедневных процентов составляет 300 рублей, за две недели проценты составят 4200 рублей. В дату платежа заемщик должен обеспечить на счету сумму 19200 рублей.

- Если он совершает просрочку, то на 19200 рублей начисляется пеня в размере 0,055% в день — это 10,5 рублей за каждый день, пока заем не будет погашен.

- Ежедневно, пока есть просрочка, на сумму будут набегать 300 рублей процентов и 10,5 рублей пени, что составит 310,5 копеек.

- Если не платить 30 дней, то сумма долга вырастет на 9315 рублей, к возврату по итогу 30-го дня просрочки будет полагаться уже 19200+9315=28515 рублей. То есть за месяц в данном случае долг вырастет почти в два раза относительно изначально полученной в долг суммы.

По закону сумма долга по микрокредиту, увеличенная за счет штрафных санкций, не может превысить в 4 раза полученную изначально сумму. То есть если вы получили в 15000 рублей, то за счет просрочки долг не может увеличиться более чем до 60000 рублей.

Как можно не выплачивать проценты по займу

Некоторые физлица, обращаясь в микрофинансовую организацию, считают, что обязательства перед небольшими компаниями минимальны. На практике ответственность еще больше, чем перед солидными финансово-кредитными учреждениями.

МФО предоставляют займы на небольшой срок и высокие проценты. Размер реальной ставки чаще всего не озвучивается. И если заемщик не возвращает ссуду, к нему применяются штрафные санкции. Существует несколько способов, воспользовавшись которыми, можно значительно уменьшить размер долга.

Договориться с микрофинансовой организацией

Контактировать с сотрудниками МФО. В тяжелой ситуации можно обратиться в офис микрофинансовой компании и рассказать о причинах возникновения просрочки по кредиту. Большинство организаций идут навстречу заемщикам. От этого зависит качество их обслуживания и рейтинг среди МФО. Для решения сложившейся проблемы они предложат варианты погашения задолженности.

Воспользоваться отсрочкой по займу

Многие микрофинансовые компании выдают ссуду онлайн с льготным периодом кредитования. Отсрочка дает клиентам возможность преодолеть материальные трудности и не выплачивать проценты в случае быстрого возврата долга. Этим вариантом можно воспользоваться независимо от установленной по займу ставки. В случае образования задолженности первоначальная сумма удваивается из-за постоянного начисления процентов.

Подать иск в судебные инстанции

Если заемщик считает, что ставка по займу завышена или микрофинансовая компания нарушает закон, он имеет право обратиться с соответствующим заявлением в суд. Для этого потребуется представить веские доказательства, на основании которых и будет принято решение.

В этой ситуации клиент МФО может не только не выплачивать начисленные проценты, но и избавиться от взятой ссуды. Единственное – судебное разбирательство займет много времени.

С юридической точки зрения, это самые простые и безопасные варианты не выплачивать проценты по кредиту, оформленному через Интернет. Другие способы могут потребовать значительных финансовых затрат, что не всегда выгодно. При наличии займов, взятых через микрофинансовые компании, нужно выбрать один из вариантов решения сложившейся проблемы.

Можно ли не платить микрозаём, оформленный онлайн

Многие граждане заблуждаются, когда думают, что взятые через интернет микрозаймы оплачивать необязательно. Легитимность онлайн-займа подтверждается электронно-цифровой подписью. Естественно, что ЭЦП, выданная сертификационным центром, среди клиентов микрозаймов не распространена, но ее с успехом заменяет смс-код. Судебная практика подтверждает, что смс-одобрение является законным способом подписания договора займа и соответствует условиям ФЗ «Об электронной подписи».

Онлайн-заём законодательно приравнен к письменному договору, заёмщик несёт личную материальную ответственность по выполнению долговых обязательств.

Как законно избавиться от долгов по микрозаймам?

Многие должники ищут способы обмануть или кинуть микрофинансовую организацию. От долгов можно избавиться законно. После истечения срока исковой давности все долги спишутся, и микрофинансовая компания больше не будет требовать возврата денежных средств. Этот срок наступает через 3 года после первого дня погашения кредита. Три года – это довольно долгий период времени, поэтому стоит принять тот факт, что легче будет расплатиться с долгами, чем уклоняться от оплаты все это время.

Чтобы добиться списания долгов, нужно избегать любого общения с коллекторами и представителями микрофинансовой компании. Нельзя оплачивать даже мелкую сумму денег, иначе срок исковой давности начнется сначала.

Микрофинансовая организация может подать на должника в суд. После судебного разбирательства все долги перейдут к судебным приставам. В этой ситуации будет наложен арест денежных средств неплательщика. С должника не смогут взыскать задолженность, если у него нет постоянной работы и нет денег на банковских счетах и картах, а также нет собственного имущества. Судебные приставы, после неудачных попыток взыскания денежных средств заемщика, передадут долг обратно МФО.

Микрозаймы

Микрозаймы в последнее время на слуху, так что сложно найти человека, который ничего о них не знает.

- Нужна небольшая сумма на короткий срок – в банке таких условий не найти.

- Кредитная история настолько испорчена, что в банках отказывают.

- Нет официального трудоустройства.

Можно выделить два основных направления микрофинансирования: онлайн-займы и обычные. В первом случае всё оформление производится через интернет, вплоть до получения денег. Во втором же необходимо будет явиться в офис микрофинансовой организации, но процедура получения тоже максимально упрощена, и кредит выдают за считаные минуты.

Во многих МФО доступны оба варианта либо их комбинация – к примеру, заявка подаётся через сайт, а оформление и передача денег будет происходить в офисе. Либо же для получения более крупного займа нужно прийти в офис, а самые малые суммы оформляются онлайн.

Основные условия микрозаймов:

- Суммы небольшие, в редких случаях доходят до 50 000 рублей, и только для проверенных клиентов.

- Сроки также невелики, обычно в пределах месяца. Есть и варианты, в которых срок выбирает сам клиент (в пределах установленных ограничений). В редких случаях срок может составлять полгода или даже год, но переплата тогда будет очень велика.

- Начисление процентов ежедневное, ставка обычно 0,5-2% – новые клиенты могут рассчитывать скорее на что-то ближе ко второй цифре, первая – для постоянных.

- Штрафные санкции: повышение ставки, фиксированная сумма, комбинированный вариант, начисляются они по разным механизмам – как сразу при просрочке, так и через установленный в договоре период времени.

Люди, захваченные обстоятельствами

Это особенно актуально во времена кризиса: если финансовое положение уже после взятия займа настолько обострилось, что платить стало попросту нечем. В момент, когда заём был взят, заёмщик мог действительно полагать, что сумеет расплатиться, но в итоге пропускает один дедлайн, потом второй, а затем обнаруживает, что ему начислили гигантские штрафы, долги по микрозаймам стали неподъёмными, и он просто не знает, что делать.

Подставные лица

Оформить микрозайм очень просто, требуется минимум документов, а сделать это можно даже онлайн.

Увы, микрокредитные организации не склонны, во-первых, постоянно проверять государственные реестры, чтобы своевременно выявить, что тот или иной паспорт был утерян, а во-вторых, слушать «должника», когда он говорит, что долг не его, а взят по его утерянному паспорту. Обычно они продолжают подсылать коллекторов и требовать выплаты долга, так что остаётся только подавать на них в суд.

Постоянные должники

Эти люди постоянно берут деньги в МФО – и не собираются отдавать их. В банке им никто кредит не даст, но в МФО нередко не проводят никакой проверки кредитной истории клиента, что и позволяет таким недобросовестным гражданам получать деньги.

Как избавиться от микрозаймов

Если заемщик не нашел понимания в микрофинансовой организации, компания не пошла ему на встречу, предлагая отсрочку, либо переоформление с перерасчетом процентов – бремя оплаты остается. Возвращать финансы необходимо в срочном порядке, дабы начисление процентов на задолженность не превратила ее в баснословные суммы. Вариантов нахождения средств немало.

Вот самые популярные:

- Обращение к знакомым, либо родственникам, которые могут предоставить заемные средства безвозмездно.

- Заключение договоренности с иными кредиторами, которые предлагают меньшие проценты по существующей сумме.

Обращение к людям близким порой будет намного лучше. Хотя такие финансовые отношения не назовешь приятными и оставаться перед близкими людьми в долгу способны не все, этот вариант хорош тем, что, войдя в положение должника, друг или родственник может предложить деньги в долг без процентов.

Если же выбрать путь рефинансирования, пусть даже это будет кредит в другой организации, тут стоит учесть сумму, которую все равно необходимо возвратить.

Существует ряд микрофинансовых организаций, которые охотно включаются в финансовые задолженности обратившихся:

- Компания «VIVA» предлагает заемные средства по рефинансированию на срок до одного года в сумме от тысячи до восьмидесяти тысяч рублей, при дневной ставке до двух процентов;

- «Русмикрофинанс» предлагает, пожалуй, самые крупные денежные займы – до миллиона рублей, выдаваемые на срок до пяти лет под ставку, не превышающую процента в день;

- МФО «Домашние деньги» предлагает на срок до полугода суммы от десяти до пятидесяти тысяч рублей по ставке от полу-процента в день, до нуля целых и семи десятых.

В любом случае перезанять денег где-то намного лучше, чем оставить долг невыплаченным. Это дает шанс собрать финансы на окончательную выплату.

Самую решающую роль играет срок, на который клиент может рассчитывать при рефинансировании. Не имея возможности расплатиться по долгам, вряд ли он получит ее в ближайшие три-пять дней. Многие микрокредиторы предоставляют достаточно значительные сроки продления:

- компания «Русмикрофинанс», а также банки «ВТБ24», «Сбербанк» – дают срок до пяти лет;

- банк «Ренессанс Кредит» предлагает различные сроки – два, три, четыре года;

- МФО «MoneyMan» или «Домашние деньги» предоставляют финансы на сроки от полугода до полутора лет;

- компания «Viva» дает в распоряжение заемщика не более года.

Тут стоит обратить внимание на то, что микрокредиторы работают с большинством соискателей, тогда как банки и крупные кредитные организации тщательно подходят к выбору потенциального клиента. Если микрофинансисту достаточно паспорта, то банк потребует:

Если микрофинансисту достаточно паспорта, то банк потребует:

- наличие постоянного трудоустройства;

- сведения о поступающих финансах, заработной плате;

- поручительство;

- залог по кредиту или займу;

- наличие положительной кредитной истории.

Не каждый соискатель получает финансовую помощь от крупного кредитора, но и процентные ставки по выдаваемым займам и рефинансированию существенно меньше, чем у микрокредиторов.

Что будет, если не платить за микрозайм в 2021 году

Первым делом важно отметить, что неуплата долга по микрозайму не является преступлением. Это момент гражданско-правовых отношений, за нарушение которых в качестве меры наказания не применяется тюремное заключение

Однако в российском законодательстве существует статья, подразумевающее мошенничество в сфере кредитования.

Срок за мошенничество

Согласно 159.1 статье УК РФ, гражданин может быть привлечен к уголовной ответственности, если намеренно взял займ для того, чтобы обмануть кредитную организацию и не вернуть деньги. Чтобы суд подтвердил этот факт, истец должен доказать следующие факты:

- Заемщик указал недостоверную информацию, получая микрозайм. Например, была завышена заработная плата, предоставлен неверный адрес, договор оформлен на чужой паспорт и так далее;

- Заемщик получил денежные средства любым способом по договору кредитования. Если деньги не были получены, то суд не может привлечь за мошенничество. Однако в таком случае работает статья о покушении на мошенничество;

- Заемщик изначально не собирался возвращать заемные средства и взял их для того, чтобы обмануть микрофинансовую организацию.

Таким образом, если гражданин верно указал все данные, получил деньги и даже начал их возвращать, но не смог полностью погасить задолженность из-за отсутствия возможности, то он не будет привлечен к уголовной ответственности.

Также вас не посадят, если выполнены не все пункты, описанные выше. Например, вы завысили заработную плату, чтобы получить больше средств, но не было цели обмануть МФО и не возвращать деньги.

Вместо этого действуют другие меры наказания, которые мы рассмотрим ниже.

Штрафы и пени

В первую очередь при наступлении задолженности кредитор начисляет дополнительные штрафы. Таким образом, к долгу прибавляется не только процентная ставка, но и пени

Однако важно отметить, что такая процедура должна быть прописана в договоре

Черный список банков и МФО

Каждый клиент, обращающийся в банки или другие организации, занимающиеся кредитованием, получает кредитную историю. При этом кредиторы делятся этой информацией между собой. Если вы не вернули деньги, не отвечали на звонки или подобное, то МФО может внести вас в черный список.

После этого вы не сможете взять новый займ не только в этой компании, но и других. При этом выйти из черного списка практически невозможно.

Чаще всего банки вносят клиентов в такой список по следующим причинам:

- Частые просрочки;

- Наличие долгов;

- Наличие судимости, особенно за мошенничество;

- Предоставление недостоверной информации о себе;

- Оформление банкротства;

- Подозрение на мошенничество;

- Имущество клиента уже находится в судебном процессе;

- Отсутствие дееспособности;

- Отказ от исполнения судебных решений;

- Агрессивное поведение;

- Появление в офисе компании в неадекватном состоянии.

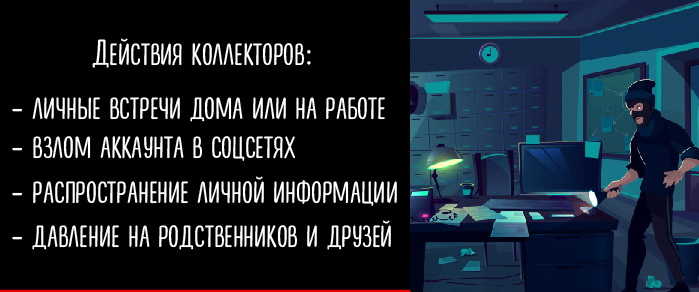

Передача долга коллекторам

Чаще всего дело должников микрозаймов передаются в коллекторские агентства. Такие организации перекупают ваш долг у МФО, чтобы впоследствии “выбить” его. К счастью, после 2017 года они были сильно ограничены в пользу заемщиков.

Представители коллекторских агентств могут взаимодействовать с клиентом следующими способами:

- Отправка текстовых или голосовых сообщений посредством SMS, телеграфа, социальных сетей, мессенджеров, электронной почты;

- Письма через почту или напрямую в почтовый ящик;

- Звонки на мобильный телефон;

- Общение с родственниками с согласия заемщика;

- Личные встречи с согласия заемщика.

Все это не дает коллекторам следующих прав:

- Психологическое или физическое давление;

- Угрозы порчей имущества или здоровья;

- Предоставление неверной информации о себе, заемщике, кредите и так далее;

- Любые другие неправомерные действия, наносящие моральный или материальный вред клиенту.

При каждом контакте сотрудник коллекторского агентства должен представиться и назвать свою организацию. Она должна быть в государственном реестре юридических лиц, занимающихся взысканием задолженностей.

Судебные разбирательства

Если коллектор не смог взыскать долг или МФО решила не пользоваться его услугами, то дело передается в суд. Если в ходе судебного процесса будет установлено, что заемщик должен вернуть деньги, начнут работать судебные приставы.

Судебные приставы имеют право арестовать ваши банковские счета, а так изъять имущество. Оно будет продано, чтобы покрыть судебные издержки и, соответственно, закрыть долг.

При этом есть несколько правил. Судебные приставы не могут изымать следующие вещи:

- Принадлежащие родственникам или другим лицам. Имущество должно быть оформлено на должника;

- Необходимое средство для существования;

- Имущество первой необходимости. Речь об одежде, холодильнике, плите и так далее.

Нововведения 2017 года: максимальный размер переплаты по займам

Микрофинансовые организации в погоне за прибылью часто пользовались юридической неграмотностью или финансовыми трудностями заемщиков и бесконечно начисляли проценты по огромной ставке. В итоге после просрочки выбраться из долгов через некоторое время становилось просто невозможно. Государство решило защитить население от подобных действий.

На уровне законодательства МФО запретили начислять проценты, если сумма последних превысит трехкратный размер займа, а в случае просрочки по выплате ссуды — двухкратный. Это значит, что по займу в 10000 рублей ни при каких условиях сумма основного долга и начисленных процентов не должна превысить 40000 р. А если клиент ушел в просрочку значительно раньше, например, из-за короткого срока ссуды, то начисление процентов должно остановиться уже на 30000 р.

Эта приятная новость для заемщиков все же имеет целый ряд нюансов:

1

Ограничения действуют только по займам со сроком погашения не более 1 года. Если ссуда оформлена на больший период, то МФО может спокойно начислять проценты и в большем размере.

2

Ограничения не распространяются на штрафы и пени. Они продолжат начисляться и после того, как долг клиента по процентам достигнет двух- или трехкратного размера основного долга. Аналогично МФО может продолжить брать плату и за дополнительные услуги, например, СМС-информирование.

Что будет, если не выплачивать микрозаймы?

Перед тем, как оформить ссуду онлайн, необходимо внимательно ознакомиться с условиями договора. Из-за своей невнимательности клиенты МФО часто не могут возвратить денежные средства по причине непродолжительного срока кредитования и высоких процентов. Вот что будет, если не платить микрозаймы взятые через интернет:

Возможные штрафы, пени

Штрафные санкции к заемщику применяются с первого дня образования задолженности. Пеня может достигать 20% в год плюс проценты по ссуде и сумма задолженности ежедневно растет. Законодательство защищает клиентов МФО от высоких штрафов по кредиту.

Раньше задолженность всего в 10 тыс. рублей могла достигнуть 100 тыс. рублей. ЦБ РФ разработал закон, на основании которого по причине пропуска платежей сумма долга не может превысить займ более чем в 3 раза.

Начало процедуры взыскания задолженности

При первой просрочке платежа по микрозайму, взятого через интернет, сотрудник организации связывается с клиентом для уточнения причины образования задолженности и сроков возврата денежных средств. Звонки могут совершаться очень часто. Затем МФО обращается к коллекторам, которые ведут себя некорректно в отношении должников:

- постоянные, навязчивые звонки;

- беседы с родственниками, знакомыми;

- звонки по месту работы должника.

Иногда доходит до угроз, надписей в подъезде. Если коллекторы нарушают закон, необходимо сразу же обращаться с письменным заявлением в ФССП или ЦБ РФ. В случае порчи имущества и угроз жалобу следует подавать в полицию.

Обращение микрофинансовой организации в судебные инстанции

При постоянном уклонении от погашения образовавшегося долга МФО имеет право обратиться в судебные инстанции. При наличии договора суд примет сторону кредитора.

После вынесения решения, дело направляется ФССП. Сумма долга фиксируется, и организация не сможет дальше начислять проценты по кредиту. Коллекторские агентства также не имеют право вмешиваться в процедуру взыскания.

Судебный исполнитель может применить к заемщику ряд санкций:

- наложить запрет на пересечение границы (о поездках за рубеж можно забыть);

- списывать с зарплаты до 50% от суммы долга (зависит от ситуации);

- арестовать банковские счета до полного погашения ссуды (имеющиеся сбережения и поступающие средства);

- совершить действия в отношении имущества заемщика (изъять с целью дальнейшей продажи для возврата займа МФО).

С сотрудником ФССП лучше идти на контакт. В отсутствии официальной заработной платы задолженность можно погашать постепенно. Так можно не только избавиться от образовавшейся просрочки, но и сохранить свое имущество.

Другие методы

Заемщик, желая избавиться от долга, может воспользоваться дополнительными методами. В их число входят оценка своего бюджета и финансового положения, определение момента, с которого начала исчисляться исковая давность.

Использовать внутренние резервы личного бюджета

Продление займа при крупной сумме является затратным, а кредитные каникулы и рефинансирование не всем доступны. В таких случаях стоит оценить свой личный бюджет и воспользоваться его внутренними резервами — финансовыми подушками. Это сбережения, которые хранятся на случай внезапных трат.

Деньги можно хранить дома, на вкладах или картах, на которых предусмотрено начисление процентов на остаток.

Воспользуйтесь внутренними резервами для оплаты долга.

Воспользоваться сроком исковой давности

Срок исковой давности — это время, в течение которого микрофинансовая компания может взыскать задолженность через суд. Продолжительность этого периода установлена в Гражданском кодексе РФ и составляет 3 года.

Течение срока начинается с момента просроченного платежа

Важно, чтобы этот период не был прерван следующими действиями заемщика:

- признанием претензии от кредитора;

- просьбой об изменении договора (например о реструктуризации долга, отсрочке выплаты задолженности).

Стать банкротом

Малоимущие граждане освобождаются от долгов после процедуры банкротства. Раньше для ее прохождения требовалось обращаться в суд. С 1 сентября 2020 г. начала действовать новая упрощенная система.

Она не требует проведения судебных разбирательств, сбора различных справок и документов. Для начала этой процедуры заемщик должен подать заявление о финансовой несостоятельности в любой многофункциональный центр (МФЦ). Суммы, которые могут быть списаны, — от 50 тыс. до 500 тыс. руб.

Инициировать проведение процедуры банкротства можно при соответствии ситуации следующим требованиям:

- Исполнительное производство окончено, исполнительный документ возвращен взыскателю. У заемщика не были обнаружены деньги и имущество, которые можно было бы конфисковать в счет уплаты долга.

- Другое исполнительное производство не было начато после возвращения документа взыскателю.

- Заявитель знает, каким компаниям он должен деньги, и может предоставить список всех кредиторов в МФЦ.

Объявление себя банкротом.