Что такое ключевая ставка цб рф и как она работает?

Содержание:

- Политика и сигналы ЦБ РФ

- Почему ключевая ставка меняется

- Как ЦБ меняет значение ключевой ставки

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Когда может меняться

- Снижение ставки рефинансирования

- От чего зависит снижение или увеличение ключевой ставки?

- Как ЦБ регулирует показатель ключевой ставки

- На что влияет ключевая ставка?

- Как величина ключевой ставки отражается на экономике страны в целом

- Сферы использования

- Низкая

- Как ключевая ставка влияет на проценты по банковским кредитам

- На что влияет ключевая процентная ставка

- Что такое ключевая ставка?

- О чем говорит резкое изменение ключевой ставки

- Динамика ставки рефинансирования ЦБ РФ с 1992 по 2016 годы

Политика и сигналы ЦБ РФ

Периодические изменения ключевой ставки, должны совпадать с экономическими циклами, отражающими как внешнюю, так и внутреннюю кредитно-финансовую политику государства. Своевременное повышение или снижение показателей ключевой ставки на несколько базисных пунктов позволяет повысить ликвидность или сократить объем денежной массы, стимулируя потребителя на трату или накопление денежных средств.

Анализируя действия ЦБ можно предугадывать направление политики и зарабатывать на этом. Если государство понижает ключевую ставку, значит в «казне» достаточно ликвидности для выдачи кредитов, а спрос находится на том уровне, что требует повышения объема производства. Так как при низкой ключевой ставке стоимость национальной валюты понижается, можно заработать покупая валюту или продавая рублевые активы, чтобы купить их по более привлекательной цене. И наоборот, растущая ключевая ставка, является поводом для продажи иностранной валюты или накопления бумаг отечественных компаний, цена на которые будет расти.

Не стоит сравнивать планомерные колебания ключевой ставки в несколько базисных пунктов и резки скачки на несколько единиц или даже десятков процентов. Повышение или понижение ключевой ставки более чем на 1% уже указывает на наличие кризисных явлений. В таком случае следует воздержаться от приобретения рискованных активов и хранить капитал в наличности (счетах, депозитах). О том, что лучше, иностранная валюта или рубль, красноречиво скажет направление изменений ключевой ставки.

Почему ключевая ставка меняется

Ключевая ставка ― один из методов, которым государство влияет на экономику.

В 2018 году ключевую ставку меняли уже 3 раза. Это происходит из-за экономической неопределенности: санкций, изменений курса доллара, цен на нефть.

С помощью ключевой ставки государство регулирует инфляцию, которая влияет на настроения россиян. Если инфляция повышается, то Центробанк увеличивает ключевую ставку, и наоборот.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Инфляция ― это обесценивание денег. При инфляции ни один продавец не хочет терять свой доход, поэтому повышает цены на товары и услуги. К примеру, товар, который стоил год назад 100 рублей, сейчас стоит 110.

Пример 1

Ключевая ставка низкая, кредиты доступны. Люди берут деньги у банков и начинают покупать больше товаров. Из-за высокого спроса товаров становится меньше. Продавцы поднимают цену на товар. Инфляция начинает расти.

Банк поднимает ключевую ставку, кредиты дорожают, брать их уже невыгодно. Спрос на товары падает ― инфляция снижается.

Пример 2

В 2014 году Центробанку пришлось ключевую ставку увеличить до 17%.

Это был вынужденный шаг из-за резкого роста доллара. Коммерческие банки брали кредиты у ЦБ РФ и покупали на эти деньги американскую валюту. Из-за этого курс рубля продолжал падать.

Как ЦБ меняет значение ключевой ставки

Заниматься ее как повышением, так и снижением может только Центробанк. Для этих целей проводятся специальные заседания, на которых решается, нужна ли корректировка текущего положения экономики, или же нет. По итогам таких заседаний ЦБ по ключевой ставке в 2018 были вынесены пресс-релизы, результаты которых были опубликованы на сайте Центробанка. После таких заседаний курс обычно повышается или понижается на «базисные» пункты. Поэтому при публикации и используются такие сокращения, как «б.п.».

Как правило, в пресс-релизах довольно подробно описывается, почему именно произошло повышение, либо, наоборот, снижение.

Зачем нужна ставка

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут. Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится. Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда может меняться

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

| ПЕРИОД ДЕЙСТВИЯ СТАВКИ | РАЗМЕР, % ГОДОВЫХ |

|---|---|

| 2021 год | |

| с 15 июня по настоящее время | 5,5 |

| с 26 апреля по 14 июня | 5 |

| с 19 марта по 25 апреля | 4,5 |

| 2020 год | |

| с 24 июля по 19 марта 2021 | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

От чего зависит снижение или увеличение ключевой ставки?

Она зависит от наличия или отсутствия свободных средств в банковской системе государства. Рассмотрим подробно.Так

-

Низкая ключевая ставка устанавливается когда экономика страны идет по устойчивому бычьему рынку и у банков скапливается предельно большой объем свободных денежных средств. Разумеется, банкам их нужно «вкладывать», а не привлекать все новые и новые поступления на депозиты граждан и юридических лиц под высокий процент. Тогда Центральный банк понижает ключевую ставку.

В настоящее время подобная ситуация наблюдается в Швейцарии (отрицательная ключевая ставка -0.75), Японии (-0.1%), Евросоюзе (0%), Швеции (0%), Дании (0.05%), Израиле (0.25%) и ряде других государств.

Низкая ключевая ставка Центрального банка позволяет выдавать коммерческим банкам кредиты под низкий процент для последующего кредитования бизнеса, ипотеки, потребительского рынка и т.д. под очень низкий процент.

-

Высокая ключевая ставка устанавливается ЦБ, когда экономика страны переживает кризис, гиперинфляцию и в банковской системе не хватает денежных средств (они «бегут» из страны). Тогда Центральный банк привлекает спекулятивный капитал, увеличивая ключевую ставку ЦБ.

В настоящее время подобная ситуация наблюдается в Аргентине (ключевая ставка 63%), Украине (13.5%), Египте (12.5%), Казахстане (9.25%), Грузии (9%) и т.д.

Разумеется, высокая ключевая ставка лишь временная мера, которая не решает внутренних проблем в государстве, и, как правило, лишь их усугубляет.

Ниже приводим таблицу ключевых ставок ЦБ на рынке форекс. Вы без труда определите каким государствам «хватает» денежных средств (у них низкая ключевая ставка), а каким катастрофически их не хватает.

Как ЦБ регулирует показатель ключевой ставки

Влиять на размер ключевой ставки в РФ вправе только Центробанк. Решение принимается коллегиально на заседании. Представители правительства, ЦБ и иных экономических структур государства, сообща принимают решение.

Итоги заседания, с разъяснением причин принятого решения, публикуются в открытых источниках (сайт Центральный банк Российской Федерации) и освещаются в СМИ. Измеряется курс в базисных пункта и может рассчитываться до тысячных долей. Наиболее чувствительным к изменениям ключевой ставки инструментом является рубль: при повышении ключевой ставки курс идет вверх, при снижении валюта дешевеет.

Центробанк имеет право кредитовать финансовые структуры и принимать от них денежные средства на депозиты под проценты. Данный процесс происходит немного иначе, чем в случае с физическими лицами. ЦБ не располагает возможностями кредитовать банковские структуры более чем на неделю, то есть предоставить средства для передачи их ипотечным клиентам он не может.

Для долгосрочных кредитов, банк должен располагать собственными средствами, основным источником которых являются вклады и депозиты.

Средства ЦБ могут использоваться для краткосрочных финансовых операций или к обеспечение по обязательствам.

Низкая ключевая ставка позволяет банковским организациям чаще пользоваться заемными средствами без особой нагрузки на собственный бюджет. Но в то же время, при подобных обстоятельствах, объем депозитарной ликвидности значительно ниже, так как заинтересованность клиентов в размещении денежных средств на счетах банка мала. Низкая ключевая ставка напротив, мотивирует частный сектор на получение займов, в том числе крупных и долгосрочных, таких как ипотека. При наличие достаточного объема ликвидности, низкая ключевая ставка стимулирует развитие всех секторов экономики и повышает уровень жизни населения за счет доступных заимствований.

На что влияет ключевая ставка?

Рассуждая над тем, от чего зависит ключевая ставка, предлагаю обратить внимание не только на внутренние факторы страны, но и макроэкономические по всему миру. Основное правило: чем выше ключевая ставка, тем ниже уровень инфляции и деньги могут попросту обесцениться

Уменьшение ставки приводит к уменьшению уровня цен

Но при этом важно соблюдать баланс. ЦБ определил ключевой уровень, ниже которого не может снижаться ставка, и он составляет 4%

В противном случае — не просто замедление, а практически стагнация финансовых процессов. Как следствие, экономика не сможет успевать за активным ростом спроса, что приведет к тому, что наступит экономический коллапс. На простом примере объясню: чтобы продать молоко, надо купить теленка (в том числе, взяв кредит), выкормить его и дождаться, пока корова будет давать молоко, а это все временные затраты.

Инфляция

Чем выше ключевая ставка, тем медленнее инфляция, по сути, деньги медленнее обесцениваются, а цены не так быстро должны снижаться. Если ЦБ идет на такой решительный шаг, то многие магазины моментально поднимают цены, а национальная валюта падает в стоимости. Когда вы знаете, что такое инфляция и ее основные характеристики, то сможете быстро сориентироваться в том, что именно делать с запасами в рублях.

Курс валют

Если ключевая ставка невысокая, то это, следующим образом, отражается на курсе «деревянного»:

- Банки скупают иностранную валюту.

- Курс иностранной валюты снижается, поскольку на рынке появляется много свободных рублей.

Это самое время инвестировать в рубль, поскольку процесс повышения и снижения ставки цикличный, а значит, при повышении ключевой ставки национальная вырастит и валютные спекуляции перестанут быть выгодными.

Проценты по кредитам

В случае, если ставка снижена, процент по кредитам становится более привлекательным, а количество выданных займов стремительно растет. При этом наблюдается ситуация развития потребительской философии, ведь часто банки предлагают слишком выгодные условия кредитования, как следствие, клиенты «покупаются» на это и не всегда рассчитывают свои финансовые возможности.

Проценты по вкладам

Здесь же ситуация обратная. Поскольку частный банк выступает, своего рода, прослойкой между ЦБ и клиентом, то ему надо заработать как можно больше средств, чтобы отдать свой заем. Следовательно, все усилия будут направлены на кредиты, а ставки по депозитам и в рублях, и в иностранной валюте будут снижаться. Именно поэтому не рекомендую работать исключительно с банковскими вкладами в качестве пассивного источника вложений, а использовать инструменты БКС инвестиций, онлайн-проектов, краудсерфинга.

Налогообложение физических лиц

Изменение ключевой ставки влияет на размер пеней за несвоевременную уплату налогов и страховых взносов. Последние изменения в размер пени были внесены в законодательство РФ в 2017 году. На текущий момент они выглядят так:

- для физических лиц — 1/300 действующей ставки рефинансирования;

- для организаций 1/300 ставки до 30 календарных дней просрочки;

- в случае просрочки 1/300 актуальной и 1/150 ставки, которая действует, начиная с 31 дня такой просрочки.

К показателю прямо привязаны некоторые способы расчета налога, что указаны не только в налоговом, но и гражданском кодексе.

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Низкая

Стоить отметить, что чем ниже уровень ключевой ставки, тем доступнее кредиты для коммерческих банков, которые выдает ЦБ Российской Федерации. Как следствие, кредиты становятся более доступными для бизнеса за счет снижения процентных ставок по ним. В результате предприятия могут получить финансирование на под инвестиции или оборотный капитал по низким ставкам. Не остаются без выгоды и экспортеры, которые реализуют свой товар за рубеж: цены в рублях сокращаются, а значит и прибыли экспортер получит достаточно.

Также низкие процентные ставки коммерческих банков позволяют населению приобретать необходимые товары через потребительские кредиты, например, технику, мебель и другие товары длительного использования. Снижаются ставки по кредитам наличными, благодаря чему граждане могут улучшить свои жилищные условия или осуществить свои цели, например, съездить в путешествие.

Но кроме видимых плюсов низкой ключевой ставки, есть и минусы. Чем ниже ключевая ставка, тем ниже процентные ставки по депозитам в коммерческих банках для юридических и физических лиц. Следовательно, банки могут привлечь меньший объем вкладов.

Также не стоит забывать о том, что снижение кредитных ставок негативно сказывается на закредитованности населения. Люди оформляют кредиты на любые цели. Предприятиям, которые закупают товары и сырье за границей, слабый рубль из-за низкой ключевой ставки тоже невыгоден – им приходится тратить на свои потребности большие суммы, чем предполагали.

Что касается уровня цен на товары, он поднимается только на продукцию иностранных производителей. Все это объясняется тем, что при закупке импортер затрачивает больше денег из-за относительно слабого курса национальной валюты.

Как ключевая ставка влияет на проценты по банковским кредитам

Ключевая ставка ЦБ это основной показатель, который влияет на среднюю процентную ставку по банковским кредитам. Дело в том, что кредитные организации вынуждены привлекать заемные средства, оформляя краткосрочные и долгосрочные ссуды в Центральном Банке России. Без этого большинство банков попросту не смогут нормально функционировать.

Процент, по которому кредитные организации берут ссуды в ЦБ РФ, прямо влияет на размер процентной ставки по потребительским кредитам, выдаваемых впоследствии физическим и юридическим лицам. Простое объяснение: чем выше ключевая ставка, тем выше и средние проценты по потребительским кредитам, и наоборот.

При этом кредитные организации вправе отталкиваться от ключевой ставки, как от допустимого минимума при расчете ставок по своим кредитам. При ставке Банка России в 10%, потребительские кредиты могут выдаваться под 15-20% и более. Поэтому для заемщиков этот показатель не несет большой информационной ценности.

Проценты по кредитам в отдельном банке

Для примера можно разобрать механизм расчета процентов в конкретном банке. Процедура состоит примерно из одних и тех же стадий:

- Условный банк обращается в ЦБ РФ для привлечения заемных активов.

- ЦБ РФ выдает кредитной организации ссуду по ключевой ставке, увеличенной на 1,75%.

- Кредитная организация получает заемные средства, и распределяет порядок их использования по разным направлениям.

- По окончании срока действия договора, банк возвращает ссуду регулятору.

Прибыль кредитной организации складывается из разницы между суммой кредита + проценты по ключевой ставке и процентами, полученными за счет выдачи населению и юридическим лицам банковских кредитов. Именно так работают все коммерческие банки страны.

То есть условный банк должен за счет полученных от ЦБ РФ средств наработать собственные активы, и вернуть вовремя ранее полученную ссуду. Если проценты по кредитам будут высокими, спрос на них окажется небольшим. Поэтому ставки устанавливаются таким образом, чтобы был спрос на кредитные продукты, и, соответственно, была прибыль. В противном случае вернуть средства, полученные от главного регулятора будет достаточно сложно.

Именно поэтому ставки по потребительским кредитам в одном банковском сегменте примерно одинаковы. Имеются в виду минимальные и максимальные показатели, а не проценты, предложенные конкретному заемщику

При этом важно понимать, что ЦБ РФ, в свою очередь, занимается регулированием процентных ставок и правил предоставления банковских кредитов

На что влияет ключевая процентная ставка

Размер КС – это процент, под который Центральный Российский банк выдает денежные займы коммерческим организациям. Если рубль начинает слабеть, а тариф падать, то у финансовых компаний имеется выигрышная стратегия: банки могут брать займы у Центробанка, переводя их в валюту, а затем, за счет обесценивания деревянных рублей, получать доход, который сможет покрыть недочеты в финансах за счет КС.

Если динамика ключевой ставки идет вверх, то подобные операции становятся более рискованными. Компании под такой высокий заем могут и не согласиться брать деньги у Центрального банка, и, как результат, не будут выдаваться новые займы. Такое положение дел может существенно ударить по экономике, ведь если кредиты перестанут брать, то люди начнут меньше покупать товары, а так же создавать новые бизнес-проекты.

Что такое ключевая ставка?

Ключевая (процентная) ставка это один из важнейших показателей для любой экономики мира, в том числе России. Согласно определению,

это процентная ставка, по которой Центральный банк России предоставляет кредиты коммерческим банкам и одновременно готов принимать под процент их денежные средства

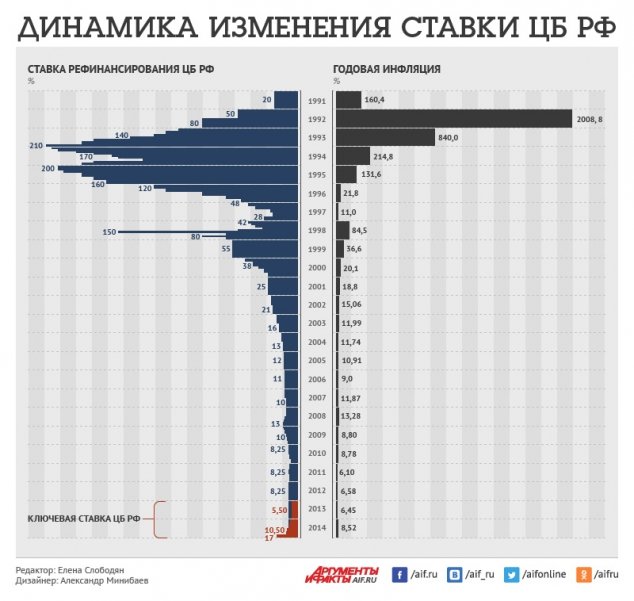

Ставка ЦБ, официально введенная только в сентябре 2013 года, была и остается одним из наиболее существенных рычагов воздействия правительства на финансово-экономическую ситуацию в стране. Это хорошо просматривается на графике ставки рефинансирования (приравненной с 1 января 2016 года к ключевой ставке, но в настоящий момент используемой в законодательных актах РФ) и годовой инфляции с 1991 года:

Таким образом, корреляция вполне очевидна: большая годовая инфляция при нестабильной политической обстановке способствует повышению ставки — и наоборот, в ситуации стабильности и низкой инфляции она небольшая. Почему так?

Высокая ключевая ставка тормозит экономику, снижая инфляцию

Банки берут меньше кредитов под высокий процент у ЦБ и меньше кредитуют население и бизнес. Это влияет на экономическую активность в стране: люди меньше вкладывают в бизнес и потребляют меньше товаров. Таким образом, число денег в экономике страны уменьшается, а оставшиеся деньги становятся дороже, что тормозит инфляцию. Правда, это правило действует лишь в том случае, если инфляция растет только из-за количества денег в экономике страны. Если же инфляция вызвана иными причинами (например, санкции, продовольственное эмбарго), то правило не работает.

Низкая ключевая ставка стимулирует экономику, повышая инфляцию

Коммерческие банки активнее занимают у ЦБ и активнее кредитуют население и бизнес. Экономическая активность повышается, товаропотребление растет, денег становится больше — что приводит к инфляции. Но при быстром ослаблении рубля банки могут спекулировать на курсах валют: брать деньги у ЦБ, переводить их в валюту и за счет обесценивания рубля получать доход, который покрывает взятый у ЦБ заем. Что, разумеется, вызывает ответные меры ЦБ в виде повышения ставки.

О чем говорит резкое изменение ключевой ставки

Узнав о резком повышении ключевой ставки, Марк Рувимович с гордостью поправил оленьи рога, натянул новые кеды и поскакал в ближайший магазин бытовой техники покупать себе новый телевизор. Что случилось? Зачем Марику на кухню третий телевизор? Всё очень просто:

Резкое изменение ключевой ставки говорит о том, что в стране начинается финансовый кризис.

Нормой изменения ключевой ставки является шаг: 0,25% – 0,5%. Если же она резко «прыгает» с 5% до 17%, то это означает, что в стране растёт инфляция, и Центробанк пытается с ней бороться, резко поднимая ключевую ставку.

В этот период значительная часть населения подвергается паническим настроениям – люди начинают активно избавляться от своих рублёвых сбережений, меняя их на валюту или покупая различные товары. Наш герой, Марк Рувимович, не стал исключением.

Кстати, а вы знаете какая сейчас ключевая ставка Банка России? Нет? А где она публикуется, знаете? Тоже нет? Тогда немедленно исправляем ситуацию!

Динамика ставки рефинансирования ЦБ РФ с 1992 по 2016 годы

До сентября 2013 года ключевым индикатором и инструментом денежно-кредитной политики ЦБ РФ выступала ставка рефинансирования. Она была установлена в первые 1 января 1992 года на уровне 20%. Однако, дальше из-за плачевного состояния экономики неоднократно повышалась. Своего максимума ставка рефинансирования достигала в 1993 году, в октябре 1993 года достигнув 210%. С января 1995 года ситуация начала постепенно стабилизироваться и уже 6 октября 1997 года она вновь достигла 21 %. Однако, на относительно низких значениях ставка рефинансирования долго не продержалась, подскочив при деноминации рубля и последующего дефолта в 1998 году до 150%. После чего последовал период планомерного снижения ставки рефинансирования. Минимальный размер ставки рефинансирования был достигнут в июне 2010 года, тогда ставка в течение нескольких месяцев, до февраля 2011 года ставка рефинансирования составляла 7.75%.

Также важно понимать, что уже к началу 2010-х годов ставка рефинансирования использовалась в основном при расчете пеней, штрафов и ставок по вкладам для населения. При выдаче кредитов коммерческим банкам использовались другие инструменты, главным образом сделки РЕПО

Во время кризиса 2008-2009 годов ставка рефинансирования изменялась незначительно. Однако, ставка РЕПО повышалась неоднократно, что во многом позволило стабилизировать курс национальной валюты.

Начиная с 2013 года ЦБ стал активно использовать ключевую ставку, а с 1 января 2016 года ставка рефинансирования была «приравнена» к ключевой ставке.