Что такое рассрочка: кому дают и какие документы необходимы

Содержание:

- Стоит ли брать телефон в кредит?

- Составление договора

- Часто задаваемые вопросы

- Требования

- Рассрочки в магазинах без карты

- Выгодно ли брать рассрочку

- Другие способы купить смартфон

- Рассрочка в деталях

- Карта Вместо денег

- Карта Совесть

- Что нужно знать о подводных камнях?

- Что необходимо знать о рассрочке

- Что это такое

- Быстрый займ в рассрочку круглосуточно

- Как получить рассрочку

- Стоит ли брать рассрочку

- Покупка в рассрочку — что это?

Стоит ли брать телефон в кредит?

После оформления займа ежемесячно вы должны погашать долг. В любом случае заплатить придется больше, чем стоит телефон. В кредитном договоре обозначаются все условия кредитования. Должна быть указана полная стоимость ссуды и проценты, которые начисляются при выплате долга.

Переплата – это единственный минус при покупке телефона в кредит. Техника дешевеет быстро, поэтому пока потребитель выплачивает долг, стоимость смартфона может сильно упасть. Необходимо брать кредит под низкий процент.

Стоит помнить, что телефон – это вещь, которую легко можно потерять, утопить, разбить. В этом случае кредит все равно придется выплачивать. Телефон можно застраховать. Сумма страховки всего от 1000 до 2000 рублей.

Так как модели постоянно усовершенствуются, нужно брать практичный, удобный телефон. Срок погашения кредита, взятого для оплаты покупки, не должен полугода. В магазине попросите менеджера рассчитать вам сумму ежемесячного взноса. Если вы сможете вносить платеж, то смело оформляйте кредит. Если сумма для вас слишком большая, попросите продавца подобрать другую модель.

Составление договора

Главным документом при получении рассрочки является договор, который составляется уполномоченным представитель магазина. Он оформляется для магазина и для клиента, то есть в двух экземплярах.

В этом договоре прописаны все моменты получения рассрочки:

- сумма первоначального взноса;

- количество месяцев рассрочки, в течение которых клиент обязан выплатить полную стоимость товара;

- даты и минимальная сумма ежемесячных платежей;

- все данные о покупателе и продавце;

- контактные телефоны и адреса.

После того, как вся стоимость товара будет выплачена, составленный договор рассрочки аннулируется, а клиент получает чек о полной оплате товара.

Часто задаваемые вопросы

На каких условиях дают рассрочку на телефон?

Сам термин «рассрочка» подразумевает оплату товаров и услуг по частям, без дополнительных процентов сверху, как это реализовано в классических кредитах. Что касается рассрочек в современных магазинах, то они являются банковскими продуктами:

- Подается заявка на кредитование по программе рассрочки;

- Банк одобряет заявку;

- Клиента подписывает договор и получает товар.

Вместе с товаром дается график платежей, согласно котором вносятся платежи.

Условия выдачи рассрочки на телефон просты:

- Возраст заемщика – от 18 лет (в некоторых банках от 19-21);

- Обязательное официальное трудоустройство;

- Только российское гражданство;

- Наличие постоянной регистрации на территории РФ;

- Наличие паспорта.

Кредитный специалист в магазине формирует заявку и отправляет его в банк. После получения положительного решения заемщик получает выбранный телефон. Несмотря на то, что это рассрочка, банк имеет право отказать в выдаче кредита, либо выдать его на альтернативных условиях.

Почему отказывают в рассрочке во всех банках?

Существуют три основные причины отказов по рассрочкам во всех банках:

У заемщика слишком низкая заработная плата – для внесения ежемесячных платежей ее может оказаться недостаточно, особенно при покупке дорогостоящего товара;

У заемщика высокая кредитная нагрузка – если есть другие кредиты (в том числе рассрочки, ипотечные продукты, займы в микрофинансовых организациях), то вероятность выдачи очередного кредита (которым является рассрочка) снижается;

У заемщика испорченная кредитная история – банки трепетно относятся к кредитной истории, уделяя внимание даже небольшим просрочкам и отказывая в выдаче кредитов.

В отдельных случаях может сказаться отсутствие какой-либо кредитной истории. Если человек никогда не пользовался банковскими кредитами, и решил приобрести в рассрочку дорогостоящий товар, то есть ненулевая вероятность получения отказа. Решение простое – начать кредитную историю с кредита или рассрочки на меньшую сумму. Также может сработать получение и последующее погашение займа в одной из микрофинансовых организаций.

Есть ли переплата при рассрочке? Переплата при рассрочке отсутствует. Сумма ежемесячных платежей равняется изначальной стоимости выбранного товара в магазине. Переплата возникает только при допущении просрочки, в результате чего банк накладывает на заемщика штраф, который прибавляется к общей сумме рассрочки.

Требования

Кто же может рассчитывать на оформление? На первый взгляд может показаться, что буквально любой желающий способен прийти в магазин и взять интересующий товар в рассрочку, но это не совсем так.

Существует ряд требований, которые выдвигают организации потенциальным покупателям:

- Предъявить паспорт гражданина РФ с

постоянным местом регистрации; - Дополнительный документ, подтверждающий

личность; - Справка о доходах (может понадобиться,

если желаемый товар имеет высокую стоимость); - Справка о составе семьи, наличие

поручителя и пр.

В том случае, если желаемый товар незначительный, к

примеру, газовая плита, стиральная машина и пр., достаточно одного паспорта. По

словам потребителей, шансы получить долгожданный товар в рассрочку

увеличиваются при предоставлении справки о доходах.

Рассрочки в магазинах без карты

Здесь на помощь магазинам приходят микрофинансовые организации и банки. Вот, например, с кем сотрудничают крупные сети:

-

М.Видео предлагает оплатить покупку в кредит или взять её в рассрочку. Это можно сделать, например, в банке Ренессанс Кредит, Тинькофф Банке, ОТП Банке, МТС Банке, микрофинансовой компании Рево Технологии и нескольких других.

-

Kari сотрудничает с МКФ Финмолл и Мокка.

-

Ozon — услуги предлагают банк Ренессанс Кредит, Тинькофф Банк, ОТП Банк, МТС Банк, микрофинансовые компании Рево Технологии, ЭйрЛоанс.

-

Леруа Мерлен — рассрочка в Кредит Европа Банке.

Можно зайти на сайт банка или МФК и посмотреть список магазинов-партнёров. Например, взять товары в рассрочку через МФК Мокка можно на АлиЭкспресс, Ламоде, в Детском мире, Адамасе и других магазинах онлайн и офлайн.

️ Важно. Несмотря на то, что магазины предлагают взять товар в рассрочку — это кредит, хоть и беспроцентный

А значит, если покупатель нарушит сроки платежей, то испортит себе кредитную историю, а банк начислит проценты, штрафы и пени.

Вот как работает рассрочка в магазинах. «Например, вы хотите купить телефон. В магазине он стоит 50 тысяч ₽, и вам предлагают взять его в рассрочку. Магазин уступает телефон банку с дисконтом, например 25%, — ему это выгодно за счёт увеличения объёма продаж: деньги от банка он получает сразу, а банк уже следит за выплатами по кредиту.

В кредитном договоре стоит сумма кредита: 37,5 тысячи ₽ + график платежей по кредиту. Естественно, эти 25% дисконта заложены в виде процентов по кредиту, причём бывает плавающая ставка — сначала больше, затем снижается, чтобы банк заработал, даже если вы заплатите досрочно. Получается, что суммарно по кредиту вы выплатите изначально заявленные 50 тысяч ₽ стоимости телефона. Да, вы не переплачиваете проценты, но это кредит. Следовательно, он влияет на кредитную историю. И если у вас будут просрочки платежей, то кредитная история будет испорчена», — объясняет финансист и автор образовательного проекта Семейные финансы Катерина Путилина.

Выгодно ли брать рассрочку

Многим людям рассрочка кажется очень безобидным предложением и более выгодным, чем кредит в банке.

Нюансы при рассрочке:

- Договор рассрочки заключается с магазином, а не банком. Поэтому все споры, которые могут возникнуть, будут решаться судом.

- Залогом будет выступать товар, который был приобретен. Поэтому необходимо максимально внимательно изучать пункт об обмене и возврата товара.

Предложения «кредит под 0%», «покупка без предоплаты», «рассрочка» по сути имеют одно и то же значение. Так как размер максимальных ставок по кредитам устанавливается Центробанком, у всех банковских организаций они похожи.

Магазины же очень часто применяют различные уловки при оформлении рассрочек. Например, реальная цена товара – 10 000 рублей, но указывается цена с 50% скидкой. При рассрочке цена увеличивается до 20 000 рублей. Следовательно, цена товара указывается намного выше, чем она была. Более того, магазины могут также взять процент от услуг страхования.

В заключении хотелось бы отметить то, что рассрочка более выгодна для продавца, как инструмент маркетингового хода, благодаря которому можно повысить число и объем продаж. Но большей части потребителей такая услуга не совсем выгодна, так как с ее помощью можно загнать человека в большие долги из-за покупки необходимого товара, который не доступен ему другим путем.

Избежать обмана при рассрочке можно соблюдая следующие советы:

- Самое главное – очень внимательно прочитать несколько раз договор;

- Покупателю стоит уточнить возможность досрочного погашения рассрочки;

- Отказывать продавцам в добавлении ненужных клиенту дополнительных услуг;

- Потребителю стоит выбирать именно тот магазин, в котором рассрочка предоставляется продавцом, а не банком. В таком случае будет намного выше получить рассрочку, а не замаскированный под нее кредит;

- Самый лучший способ избежать обмана при рассрочке – это использование при покупке карты рассрочки. На такой карточке зафиксированные условия, а покупатель заранее всегда знает о сумме и сроках выплат.

Вопрос эксперту

Есть ли выгода в рассрочке?

Рассрочку можно считать выгодной если это действительно она, а не кредит. Чтобы избежать кредита, к которому добавляют дополнительные платные услуги, необходимо очень внимательно прочитать условия договора.

Выгодна ли рассрочка банку, если покупатель не переплачивает за товар?

Конечно, банк тоже получает от этого выгоду. При рассрочке установленный процент выплачивает не покупатель, а магазин, в котором покупался товар.

На какой срок лучше всего оформлять рассрочку?

Ответ на этот вопрос можно получить, исходя из того, что будет выгоднее клиенту. Например, если брать в рассрочку 7 000 рублей на два года, то ежемесячные платежи будут меньше, чем если брать рассрочку на один год.

В чем суть рассрочки?

Рассрочка – это вид кредитования, с помощью которого можно оплатить товар по частям, но все проценты оплачивает магазин.

Как избежать обмана в рассрочке?

Если человек оформил клиент на два года, то он рискует очень сильно переплатить. Однако, этого можно очень легко избежать. Для этого нужно лишь постараться погасить рассрочку досрочно, ведь в таком случае проценты будут пересчитывать. В итоге покупатель заплатит меньше.

Другие способы купить смартфон

Очень часто происходит такое, что покупателя не устраивают условия рассрочки в магазине. В таком случае можно сделать следующее:

- Потребитель может оформить микрозайм в специальной организации. Это будет отличаться не совсем выгодными условиями и слишком высокой процентной ставкой;

- При покупке можно оплатить кредитной картой. Такие карточки банки предлагают своим клиентам, а процентная ставка меньше, чем при покупке телефона через рассрочку.

Карты рассрочки

Такие карты дают возможность частичной оплаты товара или услуг. У таких карт есть свой лимит, а размер зависит от вида платежного инструмента, а также возможностей того, кто делает заем. Если внести средства на счет такой карты до окончания грейс-периода, то платить банку проценты будет не нужно. Для оформления кредитной карты необходимо подать заявку, для которой потребуется предоставить только паспорт и ИНН.

Беспроцентный заем

Это одалживание денег определенной организацией без дополнительных сборов. Такой заем можно оформить для любых целей, которые не связаны с предпринимательской деятельностью.

Банки такие заемы не дают. Беспроцентный заем может получить сотрудник от своего предприятия.

Займ в МФО

МФО – это микро финансовая организация, которая очень похожа на банк. Такая организация редко дает отказы своим клиентам.

Сумма займа в МФО чаще всего не превышает 50 000 рублей. Главная особенность такого займа состоит в том, что присутствуют очень высокие проценты: 365%-730% годовых. Если сравнивать с банковскими кредитами, то можно подумать, что это совершенно невыгодно. Но если учесть, что микрозайм выдается на короткий срок, то это становится уже не такой страшной услугой.

Самое главное, что стоить учесть потребителю, это то, что необходимо очень внимательно прочитать информацию и условия займа.

Для взятия такого типа кредита потребуется только документ, который может удостоверить личность человека. В связи с этим МФО пользуется огромной популярностью. Более того требования у таких организаций к займам совсем небольшие.

Рассрочка в деталях

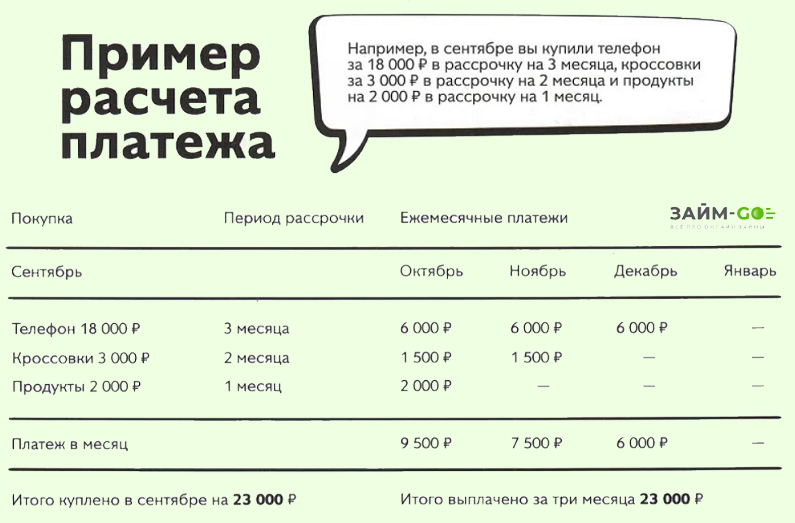

Одним из условий приобретения товаров в рассрочку может быть уплата первоначального взноса. Обычно данный показатель устанавливается в пределах 10–50 % от стоимости покупки. После внесения платежа оставшаяся сумма делится поровну на количество месяцев, указанных в договоре.

Например, гр. Петров решил приобрести в магазине новый ноутбук стоимостью 50 000 руб. Величина первоначального взноса установлена в размере 10 % по условиям договора. Оставшуюся сумму нужно выплатить в течение 12 месяцев. Процентная ставка по кредиту не предусмотрена.

На основании этих данных можно произвести расчет ежемесячных платежей:

- сумма первоначального взноса: 50 000 руб. * 10 % = 5 000 руб.;

- оставшийся долг: 50 000 руб. – 5 000 руб. = 45 000 руб.;

- количество платежей: 12 месяцев;

- минимальный ежемесячный взнос: 45 000 руб. : 12 = 3 750 руб.

На данном примере видно, что беспроцентная рассрочка, безусловно, выгодна покупателю.

Внимание! Договор заключается между сторонами сделки непосредственно в торговой точке, в которой приобретается товар или услуга, например в магазине, торговом центре, салоне, медицинской клинике и др. Некоторые продавцы предлагают оформить рассрочку в режиме онлайн

Карта Вместо денег

Это детище Альфа-Банка, предлагающее своим пользователям лимит денежных средств, достигающий 100 тысяч рублей на срок до 5 лет. Использоваться пластик может везде, а не только в магазинах партнеров, чем и отличается от других подобных систем. При этом снятие наличных в банкоматах не предполагается.

Главные условия использования карты «Вместо денег»:

- Льготное использование лимита в течение 60 дней;

- Процентные ставки от 0 до 10%;

- Бесплатное обслуживание;

- Возможность рассрочки до 2 лет.

Для оформления карты клиент должен предоставить в банке паспорт РФ, быть в возрасте от 18 до 85 лет и иметь стаж работы на последнем месте не менее 3-х месяцев.

В «Личный кабинет» легко попасть через мобильное приложение «Альфа-Мобайл». Здесь вам доступно пополнение карты, контроль покупок, график платежей, а также список партнеров системы. Кроме того, вы можете уточнить вопросы в чате с работниками банка.

Карта Совесть

Удобная карта рассрочки, выпускаемая КИВИ банком. Используется в магазинах партнерах, число которых достигло 50000. Среди них OBI, METRO, Wildberries, Карусель, Яндекс Еда и прочих.

Для контроля за своими тратами предусмотрено мобильное приложение сервиса. После входа в «Личный кабинет», вам будут доступны: извещения о датах и суммах платежей, информация о всех тратах, бесплатное СМС-информирование, возможность пополнения любым способом.

Для оформления карты необходимо оставить онлайн-заявку на официальном сайте, после чего через несколько минут вам станет известно положительное или отрицательное решение по вашему вопросу. После этого остается дождаться курьера и активировать карточку путем отправки последних четырех цифр ее номера. В ответном СМС вы получите пин-код. Использовать рассрочку можно во всех магазинах партнеров, пока не иссякнет весь доступный лимит.

В течение месяца после первой покупки вы должны внести на карту ежемесячный платеж, в противном случае вас ждет штраф в 590 рублей. Пополнить счет можно через терминал QIWI, переведя деньги в банке со счета на счет.

Совесть предлагает своим клиентам:

- совершать покупки без первого взноса;

- открыть лимит до 300 тысяч рублей, который будет возобновляться;

- получить рассрочку до года на оплату покупок;

- получить бесплатное обслуживание карты.

Что нужно знать о подводных камнях?

В чем подвох карты рассрочки? Если внимательно изучить все условия оформления соответствующей карточки, то подводных камней, как таковых, на вашем пути не встретится.

Единственный негативный момент, который следует отметить – это невозможность использовать пластик в любом магазине. Но касается он далеко не всех карт. Чтобы не столкнуться с отдаленностью и узким выбором товара на торговых точках, сразу изучите список партнеров банковской системы и их ассортимент.

Если ориентироваться на этот фактор, то самые выгодные карты рассрочки – это те, которые можно использовать везде. Примером таковой является система «Вместо денег».

Что необходимо знать о рассрочке

В чем отличие кредита от рассрочки? Главным фактором является способ юридического оформления договора. В случае разбивки платежа на равные доли в подписании соглашения участвуют две стороны – продавец и покупатель. Многие склоняются к такому виду выплат, ориентируясь на отсутствие процентов за пользование кредитом банка. Однако настоящая рассрочка с поэтапным погашением платежей встречается достаточно редко. Магазин может предложить акционные товары по полной стоимости с разнесением выплат. Таким образом, вместо того, чтобы приобрести продукцию на скидках, покупатель будет выплачивать полную стоимость.

Кроме того, часто при оформлении рассрочки полномочия передаются банку, который оформляет все тот же кредит, пусть и под небольшой процент.

Что это такое

Наверняка, многие читатели хотя бы раз в жизни сталкивались с приобретением товаров в рассрочку.

Это вполне удобно, выгодно и оперативно, поэтому не удивительно, что всё большее количество наших соотечественников активно используют эту услугу.

Что из себя представляет понятие с точки зрения экономики?

Рассрочка – это разновидность способов оплаты покупок/услуг, которая производится за счёт дробления суммы на равные части и выплачивается в строго оговоренные сроки.

Рассрочка стала более выгодной опцией в сравнении с

банковским кредитом, поскольку потребитель обязан выплатить полную сумму товара

без переплаты процентов сторонним организациям. Как известно, банки,

предоставляя оформление потребительского кредита, берут немаленький процент за

использование заёмной суммы.

Почему она пользуется огромной популярностью? Всё очень просто: покупатель может не иметь в конкретный день необходимой суммы на оплату товара, в котором он нуждается. Учитывая нестабильность экономики и средний достаток населения, магазины идут навстречу своим клиентам, предоставляя возможность выплачивать сумму по частям. Рассрочка становится настоящим спасением для тех, кто желает в срочном порядке приобрести товар, но не имеет полной суммы, чтобы расплатиться с продавцом.

Удивительно, но рассрочка совершенно не новое изобретение. Впервые подобную схему внедрили в Великобритании более ста лет назад. Идея принадлежала одному из крупных торговых домов, реализовывающих в продажу автомобили. Поскольку покупательская способность населения была на низком уровне, а количество произведённого товара зашкаливало, необходимо было применить совершенно новую схему продаж. Так, автомобили стали продавать в рассрочку, торговый дом заключал договора с покупателями и его дела заметно улучшились.

Прошло более ста лет, а актуальность не только понизилась, она трансформировалась в совершенно новое направление работы банков, торговых центров и супермаркетов.

Рассрочка до сих пор представляет собой взаимоотношения между продавцом и покупателем, прописанные в договоре, где покупатель обязуется выплатить всю сумму в установленный срок.

Договором прописан алгоритм погашения займа, а так

же меры, применяемые в адрес нарушителей договора. Если же в дело вмешивается

сторонняя организация – банк, мы имеем дело уже не с беспроцентной (нулевой)

рассрочкой, а с полноценным кредитом, который умело маскируется под видом

рассрочки. Стоит крайне внимательно ознакомиться со всеми условиями

подписываемого договора, чтобы не оказаться в нелепой ситуации и не переплатить

лишние деньги.

Часто можно увидеть на улицах крупных городов рекламные баннеры, возвещающие о возможности осуществлять покупки без переплат. Это действительно выгодно, и всё больше организаций готовы предоставлять реализацию товара в рассрочку. Для чего это им нужно?

Между продавцом и потребителем реализуемого к продаже товара, возникают кредитные взаимоотношения. То есть, покупатель по условиям договора обязуется в полной мере оплатить покупку. Договор становится для продавца гарантией того, что товар себя окупит. К тому же, это неплохой способ увеличить объёмы продаж, так как рассрочка выглядит крайне заманчиво для клиентов с разным уровнем дохода.

Быстрый займ в рассрочку круглосуточно

Комфортные займы в рассрочку и микрокредиты до зарплаты быстро выдаются в круглосуточных МФО и позволяют клиентам:

- оперативно решить денежные проблемы в режиме онлайн;

- срочно получить деньги на исполнение важных личных планов;

- взять заем без справок и поручителей;

- распорядиться полученными ресурсами по своему усмотрению без контроля со стороны кредитора;

- повысить кредитный рейтинг после современного возврата ссуды.

Постоянные заемщики, ответственно исполняющие обязательства, пользуются льготами и получают очередные займы с повышенным лимитом и значительно сниженными процентными ставками.

Как получить рассрочку

Вначале покупатель выбирает товар, вносит первоначальный взнос, ему выдают чек. И с этим чеком он подходит к сотруднику магазина, который занимается кредитными операциями.

Потребуется оформить договор (в двух экземплярах), в котором прописываются:

- условия предоставления кредита;

- подробная информация о покупателе и продавце;

- контактные данные сторон;

- сумма и дата ежемесячных выплат;

- срок действия договора.

Необходимые документы для получения рассрочки – это паспорт (копия и оригинал) гражданина РФ, а также дополнительный документ, подтверждающий личность.

Важно! В большинстве магазинов больше никаких документов не нужно, нет необходимости подтверждать доход с помощью справки 2-НДФЛ или приносить справку с места работы.

Для получения рассрочки покупателю потребуется внести сумму в пределах 20-25% от стоимости товара в качестве первоначального взноса. Вся процедура занимает около 1 часа, поэтому покупателю она выгодна с точки зрения экономии времени и нервов.

Кроме того, для взятия рассрочки не нужно оформлять страховой договор и выплачивать проценты, что является существенной экономией денег.

Покупателю вручается товар, после чего ему нужно ежемесячно выплачивать требуемую сумму денег на счет банка. После внесения последнего платежа договор аннулируется.

При нарушении покупателем условий договора, например, при просрочках платежей или отказе от выплат, магазин вправе обратиться в арбитражный суд. Обычно выдвигается требование погасить долг, а также выплатить неустойку в размере 0,0033% от суммы долга за каждый день просрочки. Кроме того, на должника накладывается штраф.

Совет! Рекомендуется перед подписанием договора внимательно прочитать его, особенное внимание нужно обратить на все условия по просрочкам и невыплатам.

Рассрочка оформляется прямо в торговом зале магазина. В настоящее время набирает популярность покупка товаров через Интернет.

Стоит ли брать рассрочку

«Беспроцентный кредит» — такое предложение звучит крайне заманчиво для покупателя. В российских реалиях из-за инфляции рублевые накопления теряют платёжеспособность каждый месяц.

Поэтому в каждом конкретном случае покупатель должен решать самостоятельно о желания приобрести товар дороже, но зато в рассрочку без процентов. Если на текущей момент у покупателя отсутствует необходимая сумма средств, то такой подход более чем оправдан. Товаром хочется начать пользоваться как можно скорее и при этом переплата составит всего 15-25%.

Если вовремя не внести ежемесячный платёж, то согласно договору рассрочки магазин может подать иск в суд, что будет крайне не приятно для покупателя. Поэтому к платежам нужно относится серьезно и вносить ежемесячные платежи вовремя.

Кредитные карты — альтернатива рассрочке

Альтернативные условия предлагают владельцам кредитных карт. Благодаря грейс-периоду можно покупать все что угодно (продукты, бензин, мебель и т.п.) без процентов на какой-то срок. Обычно он составляет 55-200 дней.

Лучшими кредитными картами являются:

Покупка в рассрочку — что это?

Понять, что такое покупка в рассрочку, поможет следующий пример. Покупатель приобретает в магазине холодильник. Денег на покупку у него не хватает. Покупатель вносит часть средств, а оставшийся долг погашает равными частями в течение нескольких месяцев.

Сделка закрепляется договором, в котором определяется:

- стоимость покупки;

- порядок уплаты обязательств;

- срок погашения задолженности;

- периодичность и размер обязательных платежей.

Такие отношения между сторонами соглашения являются разновидностью кредитных. Продавец выступает в качестве кредитора, а покупатель — заемщика.

Законодательством не установлен минимальный возраст, при достижении которого гражданин получает право приобретать товары в рассрочку. Но дееспособность в РФ наступает в 18 лет. Поэтому приобретение дорогостоящих товаров, особенно в рассрочку, возможно с момента достижения совершеннолетия.

Верхняя возрастная граница также не определена нормативно-правовыми документами. Тем не менее, часто пожилые люди получают отказ в предоставлении данной услуги, что является незаконным. В таком случае рекомендуется в судебном порядке оспорить решение продавца, подав иск в соответствующий орган.

Наиболее привлекательными для покупателей являются предложения магазинов по приобретению продукции на следующих условиях:

- первоначальный взнос отсутствует;

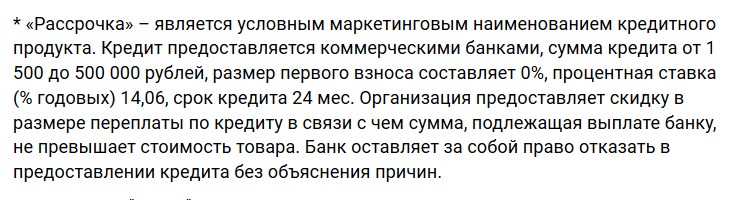

- процентная ставка по кредиту установлена в размере 0 %;

- ежемесячные выплаты производятся равными частями в течение 24 месяцев.

Внимание! Выполнив несложные расчеты, можно сделать вывод, что данные условия рассрочки позволяют существенно сэкономить на покупках