Где выгоднее брать ипотеку

Содержание:

- Плюсы вторичного жилья

- Программы субсидирования ипотеки на новое жильё

- Процентные ставки

- Отделения и филиалы банков, предоставляющих услугу в Ногинске

- На что обратить внимание

- Первые шаги

- Что советуют эксперты

- Документы для подачи заявки

- Где можно взять ипотеку без первоначального взноса?

- О чём нужно знать потенциальным заёмщикам?

- Юридические нюансы

- Плюсы ипотеки на вторичку

- Лучшие предложения

- Подводя итоги

Плюсы вторичного жилья

Говорить о преимуществах вторичного жилья проще всего, как говорят математики, «от противного». Современные застройщики чаще всего не обременяют себя проблемами бытового обустройства квартир. Их задача – построить стены и подвести коммуникации, а установкой необходимого для жизни оборудования (сантехники, газовых или электрических плит) и отделкой квартир занимаются сами покупатели, в зависимости от собственных вкуса и достатка.

Возведение здания и продажа расположенных в нем квартир вовсе не означают, что дом сдан в эксплуатацию, и у собственников не возникнет проблем при государственной регистрации своих имущественных прав. Для того, чтобы сделать новую квартиру пригодной для проживания, требуются время и серьезные деньги на ремонт.

Вторичное жилье, как правило, уже готово для жизни. Потенциальному покупателю надо лишь выбрать квартиру и оформить свои права на нее.

Для того чтобы снизить стоимость нового жилья, люди часто заключают договоры долевого участия в строительстве. Застройщику такие покупатели-инвесторы выгодны, ведь часто именно на их деньги и идет возведение нового дома. А вот банки несколько иначе смотрят на реальные перспективы такого строительства.

Фактически, ипотечный кредит, который банк выдает тогда, когда вместо дома есть только строительные документы и котлован, ничем, кроме обещаний не подкреплен. Предмета залога еще не существует, а сколько времени потребуется на стройку, на самом деле не знает никто. И можно лишь предполагать, насколько качественной будет квартира, и какой будет ее реальная стоимость на рынке жилья. Именно поэтому банк скорее согласится на заключение ипотечного договора с покупателем жилья на вторичном рынке. Уже существующую квартиру легко оценить и предсказать ее ликвидность.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Процентные ставки

| Программа | Ставка от % |

| Господдержка 2020, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) | 6% |

| Готовая недвижимость (на вторичном рынке) | 7,7% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 9,2% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,9% |

| Кредит на гараж (машино-место) | 8,9% |

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Отделения и филиалы банков, предоставляющих услугу в Ногинске

-

- Дополнительный офис «Ногинский» Филиала «Центральный» Банка ВТБ (ПАО)

- Ногинск, улица Рогожская, 64

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Ногинск

- Московская область, Богородский городской округ, Ногинск, Трудовая улица, 4А

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Доп.офис №9040/01516

- Ногинск, улица 3-го Интернационала, 4

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 19:00Вт.:с 09:00 до 19:00Ср.:с 09:00 до 19:00Чт.:с 09:00 до 19:00Пт.:с 09:00 до 19:00Сб.:с 09:00 до 16:00

-

- Мини-офис № 095

- Ногинск, улица 3-го Интернационала, 62

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Дополнительный офис Ногинск

- Ногинск, мкр. Ногинск-5, улица Рогожская, 85

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-30 до 17-00 (без перерыва)

На что обратить внимание

Выбор банка лучше всего начинать с рассмотрения основных условий на сайтах или рекламных буклетах – это поможет отсеять совершенно неподходящие варианты сразу же.

При этом многие заемщики обращают внимание только на важные для них аспекты, игнорируя остальные, что приводит к печальным последствиям. Например, выбрав самую выгодную ставку, заемщик не учел переплаты за страхование – полученная сумма превысила предлагаемую ипотеку в другом банке

Или, боясь отказа из-за «серой» зарплаты, заемщик согласился на повышенную процентную ставку, не обратив внимания, что другой банк отнесся бы к этому более лояльно

Например, выбрав самую выгодную ставку, заемщик не учел переплаты за страхование – полученная сумма превысила предлагаемую ипотеку в другом банке. Или, боясь отказа из-за «серой» зарплаты, заемщик согласился на повышенную процентную ставку, не обратив внимания, что другой банк отнесся бы к этому более лояльно.

Выбирая ипотечную программу, необходимо учитывать следующие моменты:

- Процентную ставку: она может колебаться от 10% до 20% и выше в зависимости от многих условий, но при этом она всегда выгоднее кредита на ту же сумму. Если все условия банка выполнены и даже «перевыполнены» (например, заемщик готов внести первоначальный взнос в размере не 15%, а 50%), то банк может снизить процент. Если же заемщик попадает в «группу риска» (приближается к пенсионному возрасту, имеет неофициальный доход), то банк может увеличить процент, боясь потерять деньги.

- Сроки оплаты: стандартно банки дают ипотеку на 5-30 лет, но в некоторых ситуациях срок может быть и продлен. При этом,, чем дольше заемщик планирует платить, тем больше будет процент.

- Размер первоначального взноса: он может колебаться от 10% до 30%, некоторые повышают до 40-50%. Если заемщик не может накопить нужную сумму, он может поискать более низкий процент.

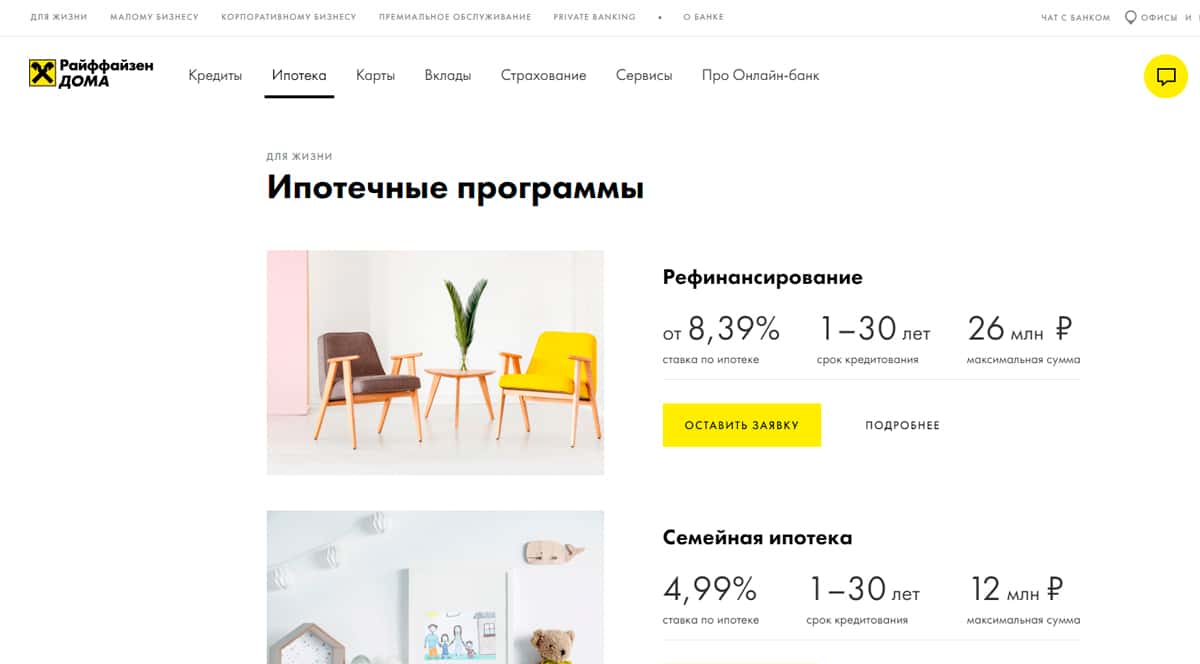

- Сумму, которую готов выделить банк: стандартно она составляет 8 миллионов рублей, но некоторые банки предлагают и большую. Например, Райффайзенбанк готов предложить до 26 миллионов рублей, но под повышенный процент – до 19%.

- Общую сумму, которую придется внести дополнительно: сюда относятся страховка, комиссионные сотрудникам и другие расходы, оплачивать которые предстоит заемщику.

- Требуемые документы: о доходах, семейном положении, наличие иждивенцев. Некоторые банки могут принимать заявки только по 2 документам, кому-то, напротив. Необходимо собрать полный комплект. Некоторые банки принимают только справки по форме 2-НДФЛ, другие – по собственной форме, в которой можно отразить «серую» зарплату.

- «Прозрачность» составленного договора: в нем должны быть указаны все условия, при этом текст должен быть понятным и простым, без двойного смысла.

- Отзывы о работе: они играют немаловажную роль, так как пишутся людьми, уже являющимися клиентами банка и могут отразить некоторые важные особенности: скорость работы, отношение к клиентам и т.д.

- Наличие возле дома отделений банка, банкоматов, мобильный банкинг, наличие очередей, скорость работы сотрудников: заемщик должен помнить, что ему предстоит выплачивать ипотеку несколько лет. Лучше иметь постоянный доступ к банку в случае возникновения проблем и выбирать отделение возле дома.

Примите во внимание: при выборе лучше выбирать банк, в котором ипотеки составляют профильное направление – это означает, что банк давно работает с подобным кредитом и готов предложить оптимальные условия для клиентов.

Также необходимо учитывать требования банков к заемщикам:

- возраст и доход;

- наличие работы и трудовой стаж;

- семейное положение, наличие иждивенцев;

- требования к высшему образованию и т.д.

Первые шаги

Частая ошибка при покупке вторичного жилья – начать искать квартиру до выяснения, какие банки дают ипотеку на вторичное жилье и на каких условиях. Определить правильно сумму собственных доходов трудно, поэтому складывается ситуация: заемщик тратит время и нервы, подбирая варианты, а потом узнает, что требуемая сумма не может быть предоставлена банком из-за низкого уровня дохода.

Чтобы не оказаться в такой неприятной ситуации, перед тем, как оформить ипотеку на вторичное жилье, рассмотрите все варианты получения кредита в различных банках. Вот самые распространенные:

- Ипотека в крупном российском банке. Это наиболее отработанная схема, многие россияне уже воспользовались ей. Надежность здесь высока, но и требования к заемщику часто довольно строгие. Да и плата не может быть уж заметно сниженной.

- Ипотека в молодом банке. Ради привлечения клиентуры такие банки часто предлагают куда более выгодные и привлекательные условия кредитования. Но и риск в такой схеме будет более высоким.

Условия ипотечного займа отличаются в разных банках. Просмотрите все предложения – и подберете подходящий вариант.

Что советуют эксперты

Перед покупкой вторичного жилья в ипотеку специалисты рекомендуют провести оценку финансовых возможностей. Сумма ежемесячного взноса по кредиту не должна превышать третьей части общего дохода семьи. Исходя из этого, можно рассчитать платеж, размер которого не окажет серьезного влияния на благоприятную жизнь.

Если нет возможности сразу приобрести большое жилье, лучше делать это поэтапно. Сначала можно взять в ипотеку одно- или двухкомнатную квартиру с маленькой площадью. В этом случае ежемесячные платежи будут небольшими.

Позднее ее можно будет продать, а полученные средства использовать в качестве первоначального взноса при оформлении ипотеки на покупку недвижимости большей площади.

Обязательно вносить ежемесячные платежи согласно графику и не допускать просрочек. На время ипотеки, право владения недвижимостью переходит банку. Если оплата не будет поступать вовремя, то кредитор может реализовать жилье, чтобы исполнить обязательства по кредиту. В этом случае заемщик останется без квартиры, а денежные средства, потраченные на ремонт, ему никто не вернет.

Ежемесячные платежи следует вносить досрочно, чтобы к дате оплаты денежные средства успели поступить на счет банка. Для уменьшения итоговой переплаты специалисты советуют увеличивать сумму взноса, вносимого каждый месяц.

Семьям, у которых есть дети, рекомендуется в качестве первоначального взноса использовать материнский капитал. Но предварительно следует изучить, где лучше взять ипотеку на вторичное жилье, чтобы воспользоваться государственной поддержкой в 2021 году.

Это важно! Для многодетных семей в Российской Федерации предусмотрены специальные программы. Если выполнить все необходимые условия, то можно получить от государства сумму, которая пойдет в счет ипотеки.

Покупкой недвижимости следует заниматься, когда в стране наблюдается ценовой спад. Это позволит сэкономить на покупке квартиры, цена на нее будет ниже. Как следствие, сократится и сумма процентов по кредиту.

Итоги

Ипотечное кредитование для покупки вторичного жилья в 2021 году доступно как для молодых пар, так и для семей с детьми. Условия заключения договора зависят от статуса заемщика и вида приобретаемой недвижимости. Для зарплатных клиентов банк может снизить процентную ставку по кредиту, поскольку в базе организации отображается реальный уровень его дохода.

Обязательное условие при покупке жилья на вторичном рынке — страхование жизни или недвижимости. При своевременном внесении ежемесячных платежей проблем с погашением ипотеки не возникнет. Советы экспертов упростят жизнь в период исполнения обязательств перед банком.

Документы для подачи заявки

Рекомендуется выбрать несколько подходящих по условиям банковских компаний для подачи заявочной анкеты на ипотеку под вторичку. При этом понадобится подготовить соответствующий пакет документации. В большинстве случаев, он включает в себя такую документацию:

- паспорт гражданина Российской Федерации;

- второй документ, удостоверяющий личность на выбор заёмщика – водительское удостоверение, индивидуальный налоговый номер;

- ксерокопия трудовой книжки, заверенная работодателем;

- отчёт о платежеспособности – можно предоставляться по форме 2-НДФЛ или иным вариантам, согласованным непосредственно с кредитором;

- заявочная анкета – в нее вносятся личные и контактные данные, а также размер желаемого ипотечного займа.

Где можно взять ипотеку без первоначального взноса?

Получить ипотеку без первого взноса можно лишь в следующих случаях:

- Льготные программы. Чаще всего они предоставляются военнослужащим, молодым семьям и молодым учителям.

- Военная ипотека. Подходит только для военнослужащих.

- Материнский капитал. В этом случае, в качестве первого взноса используется сертификат на материнский капитал.

- Ипотека с плохой кредитной историей или без официального трудоустройства

Все банковские организации в качестве требований предъявляют своим клиентам, наличие официального места работы. Однако вполне возможно, что заёмщик получает доход не официально и может оплачивать кредиту. Для этого ему необходимо доказать банку свою платёжеспособность.

Обратите внимание! Проще всего будет получить ипотеку без официального трудоустройства в небольших региональных банках. Если же вы уже брали кредиты и не успели их вовремя погасить, то ваша кредитная история будет испорчена

В этом случае ни один банк не предоставит вам ипотеку просто так. Однако получить деньги всё же реально. Для этого можно: привлечь надёжных поручителей, оплатить первый взнос, отдать, приобретаемую квартиру в залог. Кроме того, некоторые организации готовы дать деньги ненадёжным клиентам под более высокую процентную ставку

Если же вы уже брали кредиты и не успели их вовремя погасить, то ваша кредитная история будет испорчена. В этом случае ни один банк не предоставит вам ипотеку просто так. Однако получить деньги всё же реально. Для этого можно: привлечь надёжных поручителей, оплатить первый взнос, отдать, приобретаемую квартиру в залог. Кроме того, некоторые организации готовы дать деньги ненадёжным клиентам под более высокую процентную ставку.

Видео: где лучше всего брать кредит — самые популярные и лучшие российские банки.

Читайте далее:

Разгар приемной кампании: как узнать, кто вошел в список поступивших абитуриентов в вуз и колледж в 2021 году

«Сдали?»: где и когда посмотреть результаты ЕГЭ 2021 по паспорту – график оглашения баллов

Новая дата выплаты 10000 рублей на школьника в августе 2021: кому положено пособие и когда будет выплачено

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. Весной 2021 года Банк России повысил ключевую ставку на 50 базисных пунктов до 5% годовых. При этом банки снизили проценты по кредитам, в том числе ипотечным. В середине года средневзвешенная ставка кредитования на первичном рынке составляла 5,82% (−2,42 п. п. год к году), на вторичном — 8,01% (−1,3 п. п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Юридические нюансы

Помимо основных причин отказа, изложенных в предыдущих разделах, есть и несколько неочевидных на первый взгляд моментов. Они не являются общепринятыми, но могут повлиять на решение о предоставлении ипотечного займа в конкретном банке. Вот ряд примеров таких тонкостей:

Банк не предоставит кредит на покупку жилья у родственников. Крайне нечасто одобряют заем на покупку комнаты в общежитии или коммуналке. Такая практика обусловлена низкой ликвидностью такого жилья.

Не дадут ипотеку на жилье, полученное по наследству, если с момента смерти предыдущего владельца прошло меньше полугода. Причина такого запрета – возможность появления новых наследников. Новый наследник может оспорить сделку в результате судебной тяжбы. Такой процесс принесет банку убытки. Банку проще отказать в выдаче займа в этом случае, чем собирать документы, подтверждающие отсутствие других наследников.

Банки предпочитают не давать ипотеку на покупку жилья, если созаемщиком или будущим собственником будет инвалид (а также, если у заемщика на иждивении находятся инвалиды). Такого клиента будет непросто выселить из квартиры при расторжении ипотечной сделки, поэтому банки предпочитают не рисковать.

Перед тем, как взять ипотеку на вторичное жилье, правильно будет узнать все эти моменты в банке. Эти нюансы противоречат законодательству, но оспорить решение банка об отказе через суд будет очень трудно. Простое решение – выбрать другой банк. Узнать о нежелательных нюансах в практике банка можно, изучив отзывы о работе банка на форумах.

Плюсы ипотеки на вторичку

К основным преимуществам ипотечного кредитования для приобретения жилого помещения на вторичном рынке относят:

- Возможность заселения в жилой объект сразу после завершения сделки по оформлению ипотеки;

- Есть возможность подбора района с соответствующей инфраструктурой;

- Цена за квадратный метр вторичного жилого помещения значительно меньше, чем в новостройке;

- При желании можно сразу приступить к ремонтным работам;

- Не возникнет проблем с постоянным затягиванием строительства и сдачи объекта в эксплуатацию. Такая ситуация не исключена при покупке недвижимости в строящемся здании.

Лучшие предложения

В таблице ниже обозначены банки, где лучше взять ипотеку на вторичное жилье в 2021 году.

|

Наименование кредитного учреждения |

Сумма первоначального взноса, % |

Процентная ставка, % |

Возраст заемщика, лет |

Минимальный стаж, месяцев |

|

Открытие |

15 |

От 10 |

от 18 до 65 |

3 |

|

ВТБ |

9,5 |

от 21 до 65 |

||

|

Россельхозбанк |

От 10,25 |

|||

|

Райффайзенбанк |

От 10,99 |

|||

|

Газпромбанк |

10 |

от 21 до 60 |

6 |

|

|

Сбербанк |

От 10 |

от 21 до 75 |

||

|

Бинбанк |

20 |

От 10,75 |

от 21 до 65 |

|

|

Возрождение |

15 |

11,75 |

от 18 до 65 |

|

|

СМП Банк |

от 11,9 |

от 21 до 65 |

||

|

Абсолют Банк |

от 11 |

3 |

||

|

Российский Капитал |

от 11,75 |

|||

|

Уралсиб |

10 |

от 11 |

от 18 до 65 |

|

|

Транскапиталбанк |

20 |

12,25 |

от 21 до 75 |

|

|

АкБарс |

10 |

от 12,3 |

от 18 до 70 |

|

|

Евразийский банк |

15 |

от 11,75 |

от 21 до 65 |

1 |

|

Промсвязьбанк |

11,75 |

4 |

||

|

Дельтакредит |

12 |

от 20 до 65 |

2 |

|

|

Металлинвестбанк |

10 |

от 12,3 |

от 18 до 70 |

4 |

|

Московский кредитный банк |

15 |

от 12,4 |

от 18 до 65 |

Условия могут изменяться в зависимости от статуса заемщика. Так, зарплатные клиенты могут рассчитывать на снижение ставки по ипотеке. К примеру, ВТБ предлагает специальную программу, предусматривающую уменьшение переплаты на 0,25 %, если площадь кредитуемой недвижимости не более 65 м².

А граждане, получающие зарплату на персональный счет в Газпромбанке, вправе претендовать на уменьшение суммы первоначального взноса до 10 %.

В Россельхозбанке лояльное отношение к молодым супругам выражается в снижении ставки до 10 %, в Сбербанке такие семьи могут получить кредит на вторичное жилье под 9,5 % годовых.

Подводя итоги

- Прежде чем обратиться в банк за получением ипотечного кредита, необходимо ознакомиться с условиями его предоставления и процентными ставками. Это позволит выбрать наиболее приемлемый для себя вариант.

- Финансовые учреждения предлагают широкий выбор программ по ипотеке, различающихся в зависимости от типа недвижимости (частный дом, квартира и прочее).

- Приобретение жилья на вторичном рынке имеет ряд преимуществ, касающихся стоимости объекта, но ставка при этом может быть высокой. Также следует провести проверку на предмет юридической чистоты квартиры и отсутствия обременения.