Рейтинг лучших нпф в россии в 2021 году: сравнительная таблица + советы по выбору фонда

Содержание:

- Перечень НПФ в России

- Как оформить перевод средств из ПФР в НПФ

- Какой негосударственный пенсионный фонд лучше выбрать?

- Как правильно выбрать негосударственный пенсионный фонд

- Что лучше государственный или негосударственный фонд

- Рейтинг негосударственных Пенсионных Фондов России по доходности

- Стоит ли пользоваться услугами НПФ

- О накопительной части трудовой пенсии

- Примечания[править | править код]

- НПФ: положительные моменты

- Как выбрать НПФ

- Накопления и резервы

Перечень НПФ в России

Негосударственные пенсионные фонды, как и любая коммерческая структура, имеют разный уровень показателей надежности. Ведущие экспертные агентства регулярно составляют соответствующие рейтинги НПФ по данному критерию.

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

Учредителем данного НПФ также является банковская структура – группа ВТБ. Он является вторым после НПФ «Сбербанка» фондом по числу клиентов и располагаемым активам. Эксперты оценивают его рейтинг как «очень надежный».

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.

Как оформить перевод средств из ПФР в НПФ

Процедура перемещения накоплений из фонда, выбранного ПФР, в другую организацию предельно проста. Она заключается в заполнении заявления и направлении его в территориальное отделение пенсионного фонда. По результатам его рассмотрения средства будут перечислены в управление того фонда, который выбрал заявитель.

Важно! Заявление о выборе способа управления накопленным капиталом и изменении управляющей организации целесообразно подавать 1 раз в год во избежание потери инвестиционного дохода.

Таким образом, перед тем как перейти в негосударственный фонд, необходимо учесть многие факторы.

Следует взвесить такие параметры, как количество участников фонда, размер его активов, уровень доходности и надежности. В любом случае выбор той или иной организации остается за гражданином и полностью лежит на его плечах. При этом государство гарантирует, что застрахованное лицо не потеряет своих накоплений, если не будет слишком часто менять свое решение о выборе фонда.

Какой негосударственный пенсионный фонд лучше выбрать?

Все больше российских граждан желают увеличить свою пенсию путем формирования накопительной пенсии, однако среди многочисленных вариантов из числа НПФ гражданину трудно сделать оптимальный выбор. Для этого существует несколько основных критериев отбора, которые помогут дать оценку фонду и найти подходящий для себя вариант.

Основные критерии при выборе НПФ

На основании пункта закона от № 75-ФЗ «О негосударственных пенсионных фондах», гражданин может перевести свои пенсионные накопления из одного НПФ в другой не чаще одного раза в год, а значит к вопросу выбора фонда следует отнестись со всей серьезностью.

Существует ряд критериев, которые помогут определить подходящий вариант, среди множества других НПФ:

- Возраст фонда и его учредители. Чем старше фонд, тем он надежнее, исходя из опыта многих лет его деятельности. Если фонд смог пережить финансовые кризисы в стране, это может только поспособствовать в его предпочтении. Крупные промышленные организации в роли учредителя заслуживают наибольшего доверия.

- Уровень доходности фонда. По отчету Банка России и на сайте фонда можно оценить успешность инвестирования НПФ.

- Место в независимом рейтинге НПФ и репутация фонда. Позиция в таком рейтинге отражает степень надежности самого фонда, поскольку рейтинговые агентства оценивают только успешных игроков рынка, а также прогнозируют их развитие.

- Открытая информация на официальном сайте фонда. Согласно статье 35.1 закона от № 75-ФЗ «О негосударственных пенсионных фондах», сайт фонда должен содержать основную информацию о фонде: наименование, номер лицензии, сведения о месте нахождения, а также о финансовой отчетности, результатах инвестирования, количестве участников, вкладчиков и застрахованных лиц.

- Удобный сервис. Наличие горячей линии для клиента и личного кабинета на сайте, где можно отслеживать движение своих пенсионных накоплений.

После анализа по критериям и выбора НПФ, необходимо до конца текущего года обратиться лично или по почте с заявлением о переходе из ПФР в НПФ (или другой НПФ) в местный отдел Пенсионного Фонда.

Для определения уровня доходности и надежности НПФ, были разработаны специальные , которые классифицируют фонды от доходного до убыточного, и от более надежного до фонда-банкрота.

Так, агентство «Эксперт РА» разработало систему классности фондов, оценивающую степень надежности фонда, где:

- А++ — это самые надежные и устойчивые к кризисам фонды;

- А+ — стабильные фонды, имеющие авторитет;

- А — проверенные временем, надежные фонды;

- В++ — средний уровень надежности, но без отрицательных отзывов;

- В+ — сомнительные фонды;

- В — низкий уровень надежности, отсутствие гарантий;

- C++ и C+ — большая вероятность отзыва лицензии;

- C — плохая репутация, отрицательные отзывы;

- D — банкроты

- Е — отзыв лицензии или процесс ликвидации.

Что касается статистики доходности НПФ, то согласно данным Центробанка за последнее время, в пятерку лучших фондов можно включить:

- Гефест;

- Альянс;

- Алмазная осень;

- Национальный НПФ;

- Первый промышленный альянс.

Стабильная и долгосрочная доходность этих фондов опередила инфляцию, а клиенты, вложившиеся в них, значительно увеличили свой капитал.

Лучший НПФ в 2019 году по результатам деятельности

На основании официальных данных рейтинга, лучшим НПФ в 201 году можно выделить НПФ Сбербанка. Он ведет свою деятельность С года, имеет лицензию и участвует в системе гарантирования прав застрахованных лиц.

НПФ Сбербанка имеет стабильную доходность, которая в настоящее время составляет составляет — 10,37% и имеет самый высокий уровень надежности по оценке агентства «Эксперт РА» — А++.

Также этот фонд состоит в Национальной ассоциации НПФ — автономной организации НПФ в России и является членом Ассоциации европейского бизнеса. Данный фонд вызывает доверие только за то, что более 6 млн счетов было открыто участниками по программе обязательного пенсионного страхования, а объем пенсионных накоплений составляет более 466 млрд рублей.

Как правильно выбрать негосударственный пенсионный фонд

Выбор управляющей организации имеет значение, поскольку от него во многом зависит размер будущего дохода после прекращения лицом трудовой деятельности

Особо важно следует подходить к принятию решению в свете рекомендаций смены фонда не чаще 1 раза в 5 лет

10 критериев оценки

Существует несколько факторов, от которых должен зависеть выбор фонда. Рассмотрим некоторые из них:

Уровень доходности, который определяется по результатам инвестирования средств организацией в предыдущем календарном году. Этот показатель можно узнать на официальном сайте конкретного фонда или из ежегодного отчета, публикуемого Центробанком на своем официальном сайте.

Уровень надежности

Определяется также по множеству показателей и составляется независимыми рейтинговыми агентствами

Данный критерий заслуживает внимание, но также к нему стоит относиться с осторожностью, поскольку попадают компании в такие профессиональные рейтинги, как правило, на платной основе. Хотя деятельность агентов должна быть независима, факт оплаты за их деятельность может повлиять на его мнение.

Количество участников фонда

Хотя этот показатель не всегда однозначно свидетельствует о надежности компании, но в совокупности с другими позволяет сделать определенные выводы.

Владельцы управляющей организации

Каждый НПФ обязан публиковать данные, которые в соответствии с законом носят открытый характер. Сведения о конечных владельцах фонда и лицах, оказывающих на него влияние должны размещаться в открытом доступе на сайтах фондов. В схеме наглядно показано, какие физические и юридические лица являются акционерами рассматриваемого фонда.

Размер финансовых резервов, которыми располагает компания в свободном обороте. От их количества зависит во многом гарантия получения в дальнейшем ежемесячных выплат, положенных по закону.

Наличие дефицита средств, от которого зависит платежеспособность управляющей организации (о его отсутствии свидетельствует превышение ее активов над имеющимися обязательствами).

Финансовое состояние фонда в целом, которое можно узнать из его бухгалтерской отчетности и независимого аудита, который является обязательным в отношении таких организаций.

Наличие рисковых операций, вложений и иных действий компании, влияющих на уровень их надежности и финансовую стабильность. За рисковые действия фонд в качестве самой строгой меры может потерять лицензию и право осуществлять указанную в ней деятельность.

Направления инвестирования средств, накопленных гражданами (в какие ценные бумаги вкладываются деньги, на реализацию каких проектов, депозиты в кредитных организациях и т.д.).

История существования. При принятии решения стоит руководствоваться в совокупности с другими критериями периодом существования фонда (чем он дольше, тем выше гарантии получения выплат в будущем), возможные награды за деятельность в области пенсионного обеспечения.

Рейтинг НПФ за 2018-2019 год по их надежности и доходности

Официальных рейтингов надежности негосударственных управляющих фондов не существует, их составляют различные агентства, как правило, на коммерческой основе. Лишь Банк России ежегодно за предыдущий календарный год публикует на своем сайте информацию о доходности и иных основных показателях деятельности таких организаций.

Справка! Различные рейтинговые агентства по представленной им информации (или полученной из открытых источников) составляют свои рейтинги надежности и доходности фондов.

В отношении критерия «результаты инвестирования» все относительно однозначно и очевидно. Эту информацию можно почерпнуть из информации Центробанка, отчетов фондов (конкретная графа об уровне доходности).

За 2018 финансовый год в рейтинге лидируют следующие компании:

- Гефест – 12,36%.

- Нефтегарант – 11,34%.

- Открытие – 11,30%.

- Межрегиональный НПФ «Большой» – 10,47%.

- Согласие – 10,45%.

Рейтинг надежности не столь однозначен и зависит от субъективной оценки того или иного агентства.

Например, агентство «Эксперт» озвучивает следующие ТОП-5:

- НПФ Газфонд пенсионные накопления;

- АО «НПФ «Нефтегарант»;

- Газфонд

- НПФ ВТБ Пенсионный фонд;

- НПФ Сбербанка.

По всем организациям агентство присваивает рейтинг ААА со стабильным прогнозом.

Что лучше государственный или негосударственный фонд

Сказать точно, где более выгодно и безопасно хранить пенсионные накопления, просто невозможно. Это обусловлено тем, что каждый способ обладает как положительными, так и отрицательными характеристиками.

Многие граждане предпочитают доверять только государственным инстанциям, но они предлагают низкую доходность, а также всегда существует вероятность внесения существенных корректировок в законодательство, которые приведут к потере сбережений.

Хотя НПФ предлагают высокий инвестиционный доход и защиту вкладов, но многие люди по-прежнему не доверяют данным коммерческим организациям.

Плюсы и минусы частных организаций

Перевод пенсионных накоплений на счет негосударственного фонда может выполняться в любой момент времени. Для этого заключается договор с выбранной организацией, обладающей лицензией на ведение деятельности. Деньги, полученные сотрудниками негосударственного фонда, направляются в разные инвестиционные проекты для увеличения дохода. После выхода клиента на пенсию назначается ежемесячная выплата, которая зависит от условий договора и полученной прибыли.

К преимуществам перевода денег в НПФ относится:

- увеличение размера будущей пенсии за счет инвестирования накоплений, поскольку работники НПФ – это опытные инвесторы, которые вкладывают средства клиентов в ценные бумаги, драгметаллы или иные безопасные, но выгодные проекты;

- допускается выбирать сразу несколько фондов, между которыми распределяются накопления, что позволяет диверсифицировать источники пассивного дохода;

- защита накоплений от потери, поскольку по требованиям законодательства все деньги граждан застрахованы от различных рисков, поэтому даже при банкротстве фонда сбережения сохраняются, хотя теряется инвестиционный доход;

- государство предлагает налоговые льготы, которыми могут пользоваться не только частные лица, но и работодатели, поскольку перечисленные в НПФ средства не учитываются при расчете налогов;

- высокая конкуренция на рынке позволяет улучшить предлагаемый сервис, поэтому разные организации предлагают своим клиентам действительно выгодные условия сотрудничества.

Но выбор негосударственных учреждений обладает и некоторыми недостатками:

- компания может обанкротиться, поэтому за несколько лет не будет начислен какой-либо дополнительный доход;

- если фирма функционирует с нарушением требований законодательства, то у нее может быть отозвана лицензия;

- нельзя получить сбережения раньше положенного срока без потери инвестиционного дохода;

- прибыль, полученная от инвестирования, облагается налогом;

- клиенты не могут каким-либо образом повлиять на то, куда будут вложены их средства;

- отсутствует гарантия высокой доходности, поскольку инвестирование часто приносит убыток, а не прибыль.

От грамотности распределения средств инвесторами зависит выгода клиента. Поэтому перед переводом накоплений в какой-либо фонд оценивается рейтинг, доходность деятельности и отзывы от вкладчиков.

Плюсы и минусы ПФ

Многие граждане предпочитают лучше состоять в государственном пенсионном фонде. К преимуществам сотрудничества с государственной организацией относится:

- надежность сохранения сбережений, поскольку отсутствуют риски лишения лицензии или банкротства;

- периодически осуществляется индексация с использованием основных экономических показателей, что ведет к увеличению суммы.

Основное отличие и недостаток ПФ считается низкая доходность, поскольку представители фонда не пользуются удобными, современными и прибыльными способами инвестирования, поэтому накопительная пенсия увеличивается только за счет регулярных отчислений, производимых работодателем.

Если человек умирает до выхода на пенсию, то его родственники не смогут получить какие-либо средства.

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2018 года он отчитался о доходности 6,07%.

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2015 и 2016 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2017 и 2018 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 1 квартале 2019 года. Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2018 и 2017 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

- Гефест. Доходность за 1 квартал 2019 года — 12,42%, по итогу 2018 — 3,94%, по итогу 2017 — 9,97%. Это лидирующий фонд, но, как видно, его показатели нельзя назвать стабильными. Клиентами этой компании являются всего 30400 человек (на 1 квартал 2019 года).

- Стройкомплекс. Доходность за 1 квартал 2019 года — 5,82%, за 2018 — 3,94%, за 2017 — 7,96%. Тоже нестабильные показатели, но назвать их низкими за текущие годы нельзя. Клиентами Стройкомплекса на начало 2019 года являются 38750 человек.

- Сургутнефтегаз. Доходность за 1 квартал 2019 года — 10,67%, по итогу 2018 — 5,32%, по итогу 2017 — 8,74%. Текущая клиентская база — почти 38000 человек.

- Открытие, ранее этот НПФ назвался Лукойл Гарант. Доходность за 1 квартал 2019 года — 10,04%, за 2018 — минус 10,8%, за 2017 — нет данных. В прошлом году компания испытывала проблемы (санация банка Открытие), но сейчас ситуация выровнялась. Клиентская база — более 7,1 миллионов россиян.

- Нефтегарант. Доходность за 1 квартал 2019 года — 9,97%, по итогу 2018 — 5,12%, по итогу 2017 — 8,13%. Количество клиентов — 1,47 млн. человек.

- Ханты-Манскийский НПФ. Доходность за 1 квартал 2019 года — 9,55%, по итогу 2018 — 4,15%, по итогу 2017 — 8,16%. Количество клиентов — почти 135000 человек.

- Сбербанк. Доходность за 1 квартал 2019 года — 9,35%, за 2018 — 4,64%, за 2017 — 8,7%. Количество клиентов — 8,7 млн. граждан.

- Первый промышленный альянс. Доходность за 1 квартал 2019 года — 9,25%, по итогу 2018 — 5,04%, по итогу 2017 — 8,14%. Клиентами являются 31850 россиян.

- УГМК-Перспектива. Доходность за 1 квартал 2019 года — 9%, по итогу 2018 — 4,47%, по итогу 2017 — 9,19%. Количество клиентов — 92500 человек.

- Большой. Доходность за 1 квартал 2019 года — 8,79%, в 2018 — 2,21%, в 2017 — 7,16%. Обслуживает около 430000 граждан.

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Стоит ли пользоваться услугами НПФ

Долгое время все работодатели переводили часть средств, заработанных россиянами, на счет Пенсионного фонда России, но ситуация коренным образом изменилась с появлением негосударственных организаций, работающих в соответствии с существующим законодательством. Деятельность НКФ регламентируют, в частности, федеральный закон №167-ФЗ, положения статьи 123.17 Гражданского кодекса, описана деятельность негосударственных фондов в законе ФЗ-75. Остается открытым вопрос, нужно ли менять установившийся уклад, и переходить на обслуживание в НПФ. Россияне, неоднократно пострадавшие от разного рода некоммерческих структур, поэтому не все из них готовы доверить накопление пенсионных выплат третьим структурам, но в случае с некоммерческими пенсионными фондами поводов для волнений нет. Все дело в том, что все НПФ работают под контролем государства, а все накопленные средства застрахованы.

Россияне, неоднократно пострадавшие от разного рода некоммерческих структур, поэтому не все из них готовы доверить накопление пенсионных выплат третьим структурам, но в случае с некоммерческими пенсионными фондами поводов для волнений нет. Все дело в том, что все НПФ работают под контролем государства, а все накопленные средства застрахованы.

Это означает, что будущие пенсионеры не потеряют свои накопления даже в случае банкротства негосударственного фонда, так как все средства с его счетов автоматически возвращаются в Пенсионный фонд РФ.

Среди преимуществ общения с некоммерческими негосударственными фондами, можно выделить тот факт, что в них работают специалисты высокого уровня. Они предложат не просто накопление средств, а выгодное их инвестирование в ценные бумаги, акции и депозиты. Это отразится в дальнейшем на размере пенсии, которая будет однозначно выше, чем в случае с государственным ПФ.

О накопительной части трудовой пенсии

Для начала нужно отметить, что к выбору нужно подойти крайне ответственно, потому что в соответствии с законодательством с 2016 года перевести средства из одного НПФ в другой можно не чаще чем один раз в пять лет. Соответственно, организацию нужно выбирать стабильную, крупную и проверенную временем.

Накопительная часть пенсии – это 6% от официальной «белой» заработной платы работника, которые работодатель перечисляет в пенсионный фонд на формирование части накопительной пенсии своих сотрудников.

Но вы вправе самостоятельно выбрать организацию, где будут храниться его накопления, а фонд будет начислять на него процент.

При наступлении пенсионного возраста все инвестированные средства фонд будут делиться на 19 лет, и выплачиваться получателю пенсии ежемесячно. Например, если на лицевом счету у вас накопилась сумма 2 млн рублей, то ежемесячная прибавка будет рассчитана следующим образом: 2000000/228=8771,93 рублей. Остается только определить, какой выбрать пенсионный фонд государственный или негосударственный.

Учитывая нестабильную экономическую ситуацию в стране, трудно определиться, где надежно хранить свои накопления, к тому же пенсионные реформы проводятся практически каждый год. С одной стороны, государственный фонд является более надежным и стабильным, но трудно ответить на вопрос, что будет с деньгами, если накопительная часть трудовой пенсии перестанет быть источником формирования социальной выплаты, средства, скорее всего, отойдут в бюджет. С другой стороны, НПФ могут лишить лицензии, но у граждан есть хоть какой-то шанс отсудить свои деньги или хотя бы их часть. Итак, подойдем к вопросу, какой негосударственный пенсионный фонд выбрать.

Накопительная часть пенсии в НПФ

Примечания[править | править код]

- ↑ Пенсионный фонд запланировал сокращение (неопр.). Ведомости (21 марта 2018). Дата обращения: 24 мая 2019.

- ↑ Постановление Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР» Архивировано 20 января 2013 года.

- ↑ В 2010 году сбоев в выплате пенсий и пособий не было (неопр.). www.pfrf.ru. Дата обращения: 30 сентября 2020.

- ↑ 1 2 Федеральный закон от 01.04.1996 N 27-ФЗ (ред. от 01.04.2019) “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” (неопр.). www.pfrf.ru. Дата обращения: 30 сентября 2020.

- ↑ Никита Кричевский: Заявления о том, что у ПФР нет дефицита бюджета – лицемерие (рус.). www.nakanune.ru. Дата обращения: 30 сентября 2020.

- ↑ О Никите Исаеве и дефиците бюджета ПФР (неопр.). nkrichevsky.livejournal.com. Дата обращения: 30 сентября 2020.

- ↑ РИА Новости, 27 марта 2020. ПФР досрочно профинансировал выплату пенсий и пособий за апрель; о выплатах ПФР в 2017 г. см. в конце материала (сумму выплат всех типов делить на 12).

- ↑ 1 2 О Пенсионном фонде России (неопр.). www.pfrf.ru. Дата обращения: 30 сентября 2020.

- ↑ Участники правоотношений по обязательному пенсионному страхованию (неопр.). base.garant.ru. Дата обращения: 2 апреля 2016.

- ↑ Ю. Старостина, В. Дергачёв. Минтруд начал подготовку к реформе Пенсионного фонда (неопр.). РБК (23 мая 2019). Дата обращения: 24 мая 2019.

- ↑ Преобразование Пенсионного фонда в публично-правовую компанию могут обсудить 31 мая (неопр.). ТАСС (23 мая 2019). Дата обращения: 24 мая 2019.

- ↑ Статья 16. Права и обязанности органов Пенсионного фонда Российской Федерации, связанные с осуществлением индивидуального (персонифицированного) учета (неопр.). base.garant.ru. Дата обращения: 30 сентября 2020.

- ↑ Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 11.12.2018) “Об обязательном пенсионном страховании в Российской Федерации” (неопр.). www.pfrf.ru. Дата обращения: 30 сентября 2020.

- ↑ Федеральный закон от 30.04.2008 N 56-ФЗ “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений” (с изменениями и дополнениями) (неопр.). base.garant.ru. Дата обращения: 30 сентября 2020.

- ↑ Предназначение ФНБ (неопр.). minfin.gov.ru. Дата обращения: 30 сентября 2020.

- ↑ Статистика ФНБ (неопр.). minfin.gov.ru. Дата обращения: 30 сентября 2020.

- ↑ По итогам 2016 года ПФР приумножил пенсионные накопления россиян на 2,97 млрд рублей (неопр.). www.pfrf.ru (6 апреля 2017). Дата обращения: 18 апреля 2017.

- ↑ Годовой отчёт ПФР за 2010 год

- ↑ Годовой отчёт ПФР за 2011 год

- ↑ Годовой отчёт ПФР за 2012 год

- ↑ Годовой отчёт ПФР за 2013 год

- ↑ Годовой отчёт ПФР за 2014 год

- ↑ Годовой отчёт ПФР за 2015 год

- ↑ Годовой отчёт ПФР за 2016 год

- ↑ Годовой отчёт ПФР за 2017 год

- ↑ Годовой отчёт ПФР за 2018 год

- ↑ Распоряжение о председателе правления Пенсионного фонда Российской Федерации

- ↑ Пенсионный фонд России возглавит Андрей Кигим (рус.). www.kommersant.ru (12 февраля 2021). Дата обращения: 12 февраля 2021.

- ↑ Inc., TV Rain,. «Яблоко» узнало о планах Пенсионного фонда потратить 27 млн рублей на командировки сотрудников. Дата обращения 20 мая 2017.

- ↑ Inc., TV Rain,. ФАС нашла нарушения при трате Пенсионным фондом 150 млн рублей на командировки сотрудников. Дата обращения 20 мая 2017.

- ↑ КПРФ Москва. Игорь Поляков. Расплата с лауреатами (рус.). Дата обращения: 30 сентября 2020.

- ↑ Пенсионный фонд околпачивает лауреатов премии Правительства РФ (рус.). trv-science.ru. Дата обращения: 30 сентября 2020.

- ↑ Медведев уволил замглавы ПФР Иванова в связи с утратой доверия (рус.). РИА Новости (20 августа 2019). Дата обращения: 30 сентября 2020.

- ↑ Фонд с лишним // Коммерсантъ.

- ↑ О Федеральном реестре инвалидов (неопр.).

- ↑ Портал ЕГИССО (неопр.). egisso.ru. Дата обращения: 12 апреля 2019.

- ↑ Почему пенсионные накопления теряются при переходе из фонда в фонд (рус.). Российская газета. Дата обращения: 30 сентября 2020.

- ↑ Пенсионные фонды не отпускают граждан (рус.). Ведомости. Дата обращения: 30 сентября 2020.

- ↑ Пенсии растерялись на переходе // Коммерсантъ.

- ↑ Бизнес-омбудсмен предложил “докупать” трудовой стаж, а за досрочный выход на пенсию – доплачивать (неопр.). NEWSru.com (2 августа 2018). Дата обращения: 30 сентября 2020.

- ↑ Глава ПФР рассказал об использовании зданий фонда (рус.). РИА Новости (20180925T1319+0300Z). Дата обращения: 12 апреля 2019.

НПФ: положительные моменты

Если проанализировать общие заключения специалистов по этому вопросу, можно заметить, что многие обращают внимание на эффективность — именно негосударственные компании распоряжаются средствами с наибольшей прибылью, так как имеют для этого все возможности. При этом деятельность таких фирм подчиняется действующему законодательству, а значит, применяются только законные методики

В последние годы установилась практика регулярной проверки деятельности негосударственных фондов ответственными за них государственными инстанциями.

Сотрудничать с НПФ не только выгодно, но и удобно. В отличие от государственной структуры, тут обычно нет очередей, а офисы есть в любом небольшом городе. В крупных населённых городах обычно открыто несколько отделений в разных частях города, поэтому клиентам удобно прийти и написать заявление, подписать договор или запросить информацию по своему личному счету. Консультирование в коммерческих фирмах также на высоте, ведь от этого зависит, не уйдет ли клиент в другую организацию, а количество клиентов определяет успешность компании. В последние годы негосударственные пенсионные фонды привлекают клиентуру через агентов, нанятых специально для обеспечения внимания к своей деятельности. Агенты ищут клиентов, инструктируют широкую публику, рассказывают о преимуществах конкретной компании. Через такого посредника заключить договор просто и быстро.

Как выбрать НПФ

Совершенно неправильный подход — взять любое название из вершин рейтинга лучших НПФ по доходности в 2019 году и без анализа вложить пенсионные деньги в него. Прежде всего стоит определиться с целями вкладчика. Ясно, что задача — это накопление и преумножение денег, но эту задачу можно достигнуть разными путями. В первую очередь следует определить свою готовность к рискам: не возникнет ли у вкладчика желание разорвать контракт, как только котировки и общий капитал НПФ начнут падать в кризисное время?

Если готовность к рискам низкая, подойдут надежные НПФ с консервативной линией или обеспечением со стороны учредителя фонда, если НПФ приходится ему дочерним предприятием. В список таких фондов мы внесли:

- Профессиональный АО НПФ;

- Национальный АО НПФ;

- Сбербанк АО НПФ;

- ВТБ Пенсионный Фонд АО НПФ;

- ГАЗФОНД пенсионные накопления;

- Открытие АО НПФ.

Если к определенному риску и возможных в будущем просадкам вкладчик готов, то есть все шансы обеспечить себе двукратный или даже более рост благосостояния: высокий риск компенсируется высокой доходностью. Такие фонды содержат в своем портфеле не только российские государственные и еврооблигации, но также муниципальные и корпоративные (более рискованные) облигации, акции, паи, ETF и совсем немного защитных активов — драгоценные металлы и компании, их производящие.

Рейтинг негосударственных пенсионных фондов с высокой отдачей и более высоким риском выглядит так:

- Доверие АО ОНПФ;

- Оборонно-промышленный фонд им. В.В. Ливанова АО НПФ;

- Гефест АО НПФ;

- Сургутнефтегаз АО НПФ;

- Телеком-Союз АО НПФ;

- Аквилон ОАО МНПФ.

Но изучения одной только доходности в исторической перспективе недостаточно. Процедура выбора и анализа фонда должна включать в себя следующие этапы:

Повторим — крайне важно проанализировать свою готовность к риску и, как следствие, ожидаемую доходность;

Обратить внимание на совокупный объем накоплений в фонде. Чем он больше, тем выше его надежность, поскольку его резервов хватит даже на массовое закрытие счетов в связи со смертью, эмиграцией и прочим

В этом рейтинге первенство принадлежит Сбербанк АО НПФ, второе и третье место соответственно — ГАЗФОНД пенсионные накопления и Открытие АО НПФ;

Не менее важно изучить количество вкладчиков в фонде

Если их всего 10 000, то внезапная инвалидность 100 вкладчиков может привести к исчерпанию резервов фонда, но если в фонде 100 000 вкладчиков, 100 случаев закрытия счета останутся почти незамеченными. Рекордсмен по этому критерию, разумеется, Сбербанк;

Выбрав фонд, подходящий по надежности и прибыльности, изучить его стратегию инвестирования. Это можно сделать на сайте фонда в разделе «Документы», где подробно отображены корректировки инвестиционного портфеля. Этот пункт необязательный, но для тех граждан, кто сам инвестирует в ценные бумаги и металлы, он может быть важен. В процессе исследования вкладчик вполне может обнаружить ряд бумаг, в которые он ни при каких обстоятельствах сам бы не вложился, а это в свою очередь повод не вкладывать деньги в данный конкретный фонд.

Рассматривая возможные альтернативы, нужно заметить, что проценты по вкладу в любом российском банке с 2014 года по настоящее время упали со средних 7% годовых до 4% годовых. Инвестирование в облигации же стало выгодным только в последнее время в связи с падением ключевой ставки: с 2014 по 2018 год средняя доходность корпоративных и государственных облигаций составляла 5,5-6,5% годовых. На данный момент эффективная ставка увеличилась до среднего значения в 8% годовых.

Из всего вышеперечисленного можно сделать вывод, что управляющие компании очень грамотно инвестировали средства вкладчиков, за счет чего добилась доходности выше среднерыночной.

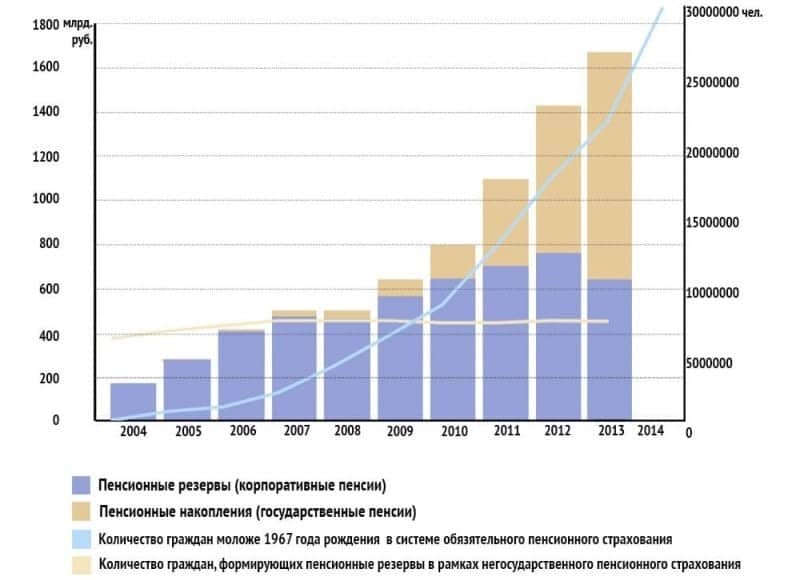

Накопления и резервы

Средний процент прироста песионых накоплений за всё время работы равен 25%,

резервов 11%. Фонд занимает 6 место по пенсионым накоплениям и 17 место по резервам на 2020 год.

| Год | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы |

|---|---|---|

| 2020 | 258 927 539 т. руб. -0% | 8 716 831 т. руб. +0% |

| 2019 | 259 879 801 т. руб. +37% | 8 713 849 т. руб. +8% |

| 2018 | 165 022 576 т. руб. -17% | 8 018 218 т. руб. -9% |

| 2017 | 192 300 569 т. руб. +4% | 8 731 888 т. руб. +3% |

| 2016 | 183 657 313 т. руб. +84% | 8 433 303 т. руб. +40% |

| 2015 | 30 029 854 т. руб. +50% | 5 091 071 т. руб. +10% |

| 2014 | 15 093 871 т. руб. +4% | 4 573 112 т. руб. +19% |

| 2013 | 14 519 429 т. руб. +45% | 3 726 773 т. руб. +20% |

| 2012 | 7 943 813 т. руб. +42% | 2 964 509 т. руб. +22% |

| 2011 | 4 617 925 т. руб. | 2 309 093 т. руб. |

Накопления и резервы на графике