Издержки производства (costs)

Содержание:

- Пределы «оптимизма»

- Время и затраты предприятия

- Модель издержек фирмы в краткосрочном периоде

- Взаимосвязь прибыльных показателей и издержек

- Альтернативные издержки

- Как снизить издержки

- Возмещение издержек

- Предельные расходы

- Постоянные и переменные затраты примеры переменных затрат.

- Альтернативная классификация

- Какие затраты относятся к переменным издержкам предприятия

- Средние расходы

- Предельные издержки

- Издержки постоянного типа

- Альтернативные издержки

- Переменные издержки

- Переменные и постоянные расходы

- Экономические издержки

- Пример

- Классификация

Пределы «оптимизма»

В экономической теории в части изучения издержек есть два интересных термина. Первый — «технологический оптимизм». Второй — «предельные издержки производства». Что это за явления?

Выше мы говорили, что есть общие издержки — совокупность всех, что есть на производстве. В отношении них вычисляется средний показатель — соотносительно выпуску одной единицы товара. Мы также выявили закономерность: чем больше производится изделий, тем ниже средние издержки. Но когда-то их величина сводится к минимуму, ниже которого значения опускаться практически никак не могут. Это состояние и называется «технологическим оптимизмом».

Теперь о том, что такое предельные издержки производства. Они отражают собой то, насколько дороже выйдет выпускать продукцию в объеме на одну единицу больше, чем при текущих темпах. Как правило, на цифры, их отражающие, не влияют постоянные издержки производства. В основном, только переменные.

Большинство предприятий стремится вывести темпы выпуска товаров на тот уровень, который будет максимально приближен к «технологическому оптимизму». Только после того, как этот результат достигнут, можно «завоевывать» рынок, открывать филиалы в других странах. Или же начинать выпуск новых товаров, чтобы затем выйти на уровень «технологического оптимизма» еще раз.

Время и затраты предприятия

Для более точного понимания и определения, что же такое валовые издержки, необходимо понимать, что деление затрат на переменные и постоянные весьма условно. Точность расчетов будет зависеть от временного периода, принятого нами за основу. Так, в микроэкономике подразумевают, что в краткосрочном периоде работы часть издержек носит постоянный характер. Кроме того, рассматривая такой промежуток времени, мы понимаем, что предприятие не инвестирует средства в основные фонды, а также не приобретает здания и сооружения. Поэтому для вычислений в таком случае применяются валовые постоянные издержки.

И наоборот: в долгосрочном периоде вполне возможно увеличение масштабов деятельности, а значит, все затраты необходимо рассматривать как переменные.

Модель издержек фирмы в краткосрочном периоде

В свою очередь, экономические актуальные издержки, составляют из вменённых и явных. Явные издержки находят обязательно отражение в бухгалтерских регистрах и выражение в расчётах с контрагентами. Поэтому их также называют бухгалтерскими. Вменённые издержки соединяют затраты фирмы, не обязательно выражающиеся при расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, которые вводятся в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки делят обычно на средние, совокупные, маржинальные (их называют ещё граничными издержками) или замыкающие, а также на переменные и постоянные.

Совокупные издержки в себя включают все издержки выпуска этого объёма экономических благ. Средние издержки — это совокупные издержки, которые приходятся на единицу объёма выпуска. Маржинальные издержки — это издержки на единицу изменения объёма выпуска.

Постоянные издержки появляются, когда объём использования этих факторов, которые вводятся в процесс трансформации, изменяться не может. Переменные издержки таким образом появляются, когда фирма имеет дело с факторами, которые вводятся в процесс трансформации, объём использования которых ничем не ограничивается.

Так как величина постоянных издержек перестаёт обязательно зависеть от объёмов выпуска, зачастую определение искажают, говоря о постоянных издержках, как о независящих от объёма выпуска, а то и просто указывая определённый список статей калькуляции себестоимости, который при любых обстоятельствах якобы описывает постоянные издержки. К примеру, реклама, амортизация, жалование конторских работников и так далее. Переменными соответственно начинают являться издержки, величина которых зависит непосредственно от изменения объема выпуска (материалы, сырьё, заработная плата производственных рабочих и так далее). Такое «внедрение» в экономику, как науку, положений о бухгалтерском учёте не только неправомерно, но вредоносно.

Взаимосвязь прибыльных показателей и издержек

Для выявления целостной картины функционирования любого предприятия необходимо обозначить взаимосвязь между величинами ЭП, БП и явными и неявными издержками.

Под явными (внешними) издержками понимаются расходы, фактически произведенные учреждением и выраженные в текущей рыночной стоимости. В этот вид затрат включаются расходные операции, связанные с основной деятельностью любой организации:

- заработная плата;

- приобретение товарно-материальных ценностей;

- оплата услуг;

- аренда;

- выплаты по кредитам и займам;

- общепроизводственные и общехозяйственные расходы.

Неявные, или внутренние, издержки — это величина упущенных затрат, альтернативные расходы, которые появились бы у предприятия в случае функционирования в иной сфере или при ином направлении развития.

Таким образом, как было сказано выше, экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек.

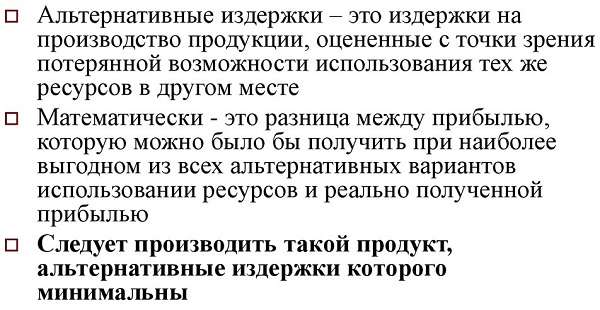

Альтернативные издержки

Бухгалтерские и экономические

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушел бы к другому покупателю).

Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

Явные и неявные

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. В число явных издержек входят:

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Возвратные и невозвратные

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

Как снизить издержки

Уменьшение расходов требует затрат капитала, труда и финансов. Данный шаг оправдан, когда увеличивается полезный эффект от изделия или уменьшается цена в конкурентной борьбе.

На снижение издержек влияют изменения:

- структуры товарооборота;

- времени обращения товаров;

- цен на товары;

- производительности труда;

- эффективности эксплуатации материально-технической базы;

- уровня НТП на предприятии;

- условий реализации.

Пути повышения уровня НТП:

- полное использование производственных мощностей (экономное потребление материалов и топлива);

- создание новых машин, оборудования и технологий.

Разработка ресурсосберегающих технологий в России длится уже 20 лет. Но с развитием рыночных отношений внедрение разработок НТП на промышленных предприятиях замедлились. Поэтому в нынешних условиях более целесообразно оптимизировать производительность труда. Расчеты экспертов показали, что ее рост на 40% зависит от совершенствования техники и на 60 % от человеческого фактора.

Очень важно правильно определять методы поощрения персонала. Э

Мэйо считал, что любая мотивация основана на удовлетворении социальных потребностей. Во время экспериментов, проводимых в 1924–1936 гг. на заводе «Вестерн электрик» в Иллинойсе, социолог смог доказать, что неформальные отношения между сотрудниками имеют большее значение, чем условия труда или материальное поощрение. Современные исследователи утверждают, что сама по себе социальная значимость для человека очень важна. Если она дополняется возможностью помогать людям, приносить пользу, то производительность повышается без материальных затрат. Это направление стимулирования особенно важно для сотрудников, которые работают по призванию. Но это не означает, что конкурентный уровень заработной платы не имеет значения. Оплата труда должна повышаться с ростом эффективности производства.

Возмещение издержек

Рыночная экономика своими условиями влияет на формирование прибыли любой фирмы, здесь имеют значение и издержки производства, и спрос на продукцию. Характером спроса определяются и особенности получения дохода, поскольку действует фактор конкуренции. Анализом дохода, который получает фирма, особо выделен показатель дополнительного (предельного) дохода от единицы продукции. Предельный доход характеризует окупаемость дополнительной единицы и, сочетаясь с показателями предельных издержек, представляет собой стоимостный ориентир целесообразности расширения производства.

Валовой доход предприятия возмещает издержки, являясь основным источником субсидирования коммерческой деятельности. Из валового дохода и образуются средства, чтобы приобрести материалы, сырьё, выплачивать заработную плату, формируется и амортизационный фонд. Именно в доходе заключается прибыль — источник финансирования всех направлений деятельности предприятия. Получение прибыли — цель, и основная деятельность фирмы состоит в максимизации доходов. Это побудительный мотив для совершенствования производства, его технологий, для оптимизации объёма выпуска продукции и для минимизации издержек. Фирма должна выйти на определённый объём именно потому, что при этом сложатся минимальные валовые средние издержки, тогда образуется и максимальная прибыль.

Предельные расходы

В ряде случаев для анализа состояния предприятия средних и общих издержек бывает недостаточно. В этой связи в расчетах используются и предельные расходы (МС). Они представляют собой приращение общих затрат на выпуск дополнительной единицы товара относительно расчетного либо фактического производства. Эта категория обладает стратегическим значением, так как позволяет иллюстрировать те расходы, которые понесет предприятие при выпуске еще одного (внепланового) изделия. Предельные затраты показывают также, насколько компания сможет сэкономить, если сократит производство на одну единицу товара.

Постоянные и переменные затраты примеры переменных затрат.

Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся:

- сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг.

- стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи.

- суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия.

- суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж.

- стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж,

- стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя

Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

Это особенно важно для малого бизнеса, так как запас прочности у предпринимателя, занимающегося малым бизнесом низок, у него ограничен доступ ко многим финансовым инструментам (кредиты, займы, сторонние инвесторы), особенно у начинающего предпринимателя, который только пытается развивать свой бизнес. Поэтому для малого бизнеса надо стараться применять низко бюджетные способы продвижения бизнеса, такие как партизанский маркетинг, нестандартная реклама

Необходимо стараться снижать уровень постоянных расходов, особенно на начальной стадии развития. О том, как это сделать, можно прочитать в статье Постоянные расходы предпринимателя и пути их снижения.

Удачи Вам.

Альтернативная классификация

Неявные расходы носят скрытый характер, но их все равно нужно учитывать. Иначе обстоит дело с невозвратными затратами: они на виду, но их всегда игнорируют. Это расходы, которые были сделаны в прошлом, и их невозможно изменить в настоящем. Примером таких затрат является покупка машинного оборудования, сделанного на заказ, которое может использоваться для производства одного вида продукции. Расходы на изготовление такого станка относятся к невозвратным издержкам. Альтернативные затраты в таком случае равны нулю. К данному виду также относятся НИОКР, маркетинговые исследования и др. Существуют и предотвратимые затраты, то есть те, которые могут быть предотвращены: «раскрутка» нового товара в СМИ и т.п.

Поскольку величина внешних и внутренних издержек не совпадает, то существуют различия в объемах бухгалтерской и экономической прибыли. Первая представляет собой выручку от реализации за вычетом явных денежных затрат. Экономическая прибыль — разница между доходом от продажи и всеми затратами.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Средние расходы

Эти экономические издержки отражают общие затраты на единицу товара. При увеличении производственного объема постоянные расходы на одно изделие будут уменьшаться. В этой связи кривая средних издержек имеет отрицательный наклон. Такие расходы определяются по формуле AFC=FC/Q. При достижении оптимального производственного объема величина средних переменных издержек становится минимальной. Она рассчитывается по формуле AVC=VC/Q.

Средние издержки AVC имеют особое значение при оценке экономического состояния компании. В частности, в ходе анализа его равновесия и дальнейших перспектив развития, сокращения, расширения производства либо ухода с рынка. В качестве средних общих издержек следует принимать частное, полученное от деления общих расходов на объем выпущенной продукции. Для расчета используется формула ATC=TC/Q. Также средние затраты можно получить сложением: ATC=AFC+AVC.

Предельные издержки

Исчисляются предельные издержки путём вычитания всех соседних значений по общим тратам, поскольку они требуются дополнительно для производства одной единицы сверх назначенного объёма продукции. Таким образом, отражается закон снижения до предела отдачи данного фактора производства. И поскольку каждая дополнительная единица фактора производства является меньшей, чем производительность предыдущей, затраты оказываются большими. Увеличение объёма производства задействует все виды издержек фирмы, поскольку связано с привлечением дополнительных факторов производства, вот поэтому растут и предельные издержки. Какое-то время возрастающие затраты можно погашать ростом производительности всех используемых факторов, причём тогда средняя отдача растёт, а средние издержки снижаются.

Но этот процесс возможен, если сумма производительных факторов растёт быстрее падения отдачи каждой дополнительной единицы ресурса, то есть средние издержки снижаются раньше, чем возрастают предельные. Именно поэтому, прежде чем фирма решит увеличить производство, сначала она досконально сопоставит средние и предельные издержки. Если же предельные ниже средних, расширение производства заставит последние снижаться, и напротив — если предельные больше средних, объём производства нужно сокращать. Фирма должна внимательнейшим образом следить, как формируются не только общие, но и средние, и предельные издержки, сопоставлять это движение с динамикой среднего и предельного продукта. Тогда у производственной технологии появится оптимальная структура, которая обеспечит не только формирование средних минимальных издержек, но и хороший темп роста предельного продукта и скорое снижение трудовых предельных издержек.

Издержки постоянного типа

Постоянные издержки производства — это, чаще всего, такие статьи расходов, как аренда помещения, оплата труда административного персонала (менеджеров, руководителей), обязательства по уплате некоторых видов взносов в социальные фонды. Если их представлять в виде графика, это будет кривая, находящаяся в прямой зависимости от объемов производимой продукции.

Как правило, экономистами предприятий вычисляются средние издержки производства из тех, что относятся к постоянным. Они рассчитываются, исходя из объема затрат на одну единицу выпускаемого товара. Обычно по мере роста объемов выпуска товаров «график» средних издержек нисходящий. То есть, как правило, чем больше продуктивность фабрики, тем дешевле единичное изделие.

Альтернативные издержки

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.

Переменные издержки

Издержки производства предприятия, относящиеся к переменным, в свою очередь, очень восприимчивы к изменениям объема выпуска продукции. К таковым относятся расходы на закупку сырья, оплату электричества, компенсацию труда персонала на уровне специалистов. Оно и понятно: требуется больше материала, тратится энергия, нужны новые кадры. График, отображающий динамику переменных издержек, как правило, непостоянный. Если компания только начинает что-то выпускать, то эти расходы обычно растут активнее в сравнении с темпами увеличения производства.

Но как только фабрика выходит на в достаточной мере интенсивные обороты, то и переменные затраты, как правило, растут не так активно. Как и в случае с постоянными издержками, в отношении второго типа затрат часто вычисляется средний показатель — опять же, соотносительно с выпуском единицы продукции. Совокупность постоянных и переменных затрат — это общие издержки производства. Обычно они просто математически складываются при анализе экономических показателей компании.

Переменные и постоянные расходы

В процессе производства разные экономические издержки будут носить различный характер. К постоянным относят те затраты, которые идут на содержание сооружений, капитальный ремонт, аренду земли, амортизацию, административно-управленческую деятельность, выплату з/п обслуживающему персоналу, рекламу, страхование, кредитные отчисления и так далее. Их постоянство определяется в том смысле, что размер этих затрат в течение короткого времени неизменен и не зависит от объема производства. Они существуют и тогда, когда товары вообще не выпускаются.

Переменными называют такие экономические издержки, величина которых меняется и зависит от уменьшения или увеличения объема производства. К затратам данной категории относят расходы на оплату труда, электроэнергию, сырье, вспомогательные материалы и так далее. Переменные издержки, в отличие от постоянных, увеличиваются пропорционально производству продукции. На первых этапах деятельности эти затраты увеличиваются быстрее, чем объем выпуска. По достижении оптимальных показателей выпуска продукции темп роста этих расходов постепенно снижается. Вместе с этим последующее расширение производства вновь приводит к повышению переменных затрат.

Экономические издержки

Понятие экономических издержек включает не только явные, но и неявные (значения, которые не указаны в бухгалтерской книге) капиталовложения. Экономические издержки очень ценны для бизнеса, потому что они определяют долгосрочные стратегии.

Экономические издержки обеспечивают общее представление о том, в чем действительно оценивается компания, и в чем она может быть оценена, если бы она изменила способ использования своих ресурсов и активов. Эта информация может повлиять на стратегии входа или выхода на рынки или удержания существующих рыночных моделей.

Знание того, что компания обладает ценным ресурсом, также важно для финансирования, поскольку оно дает кредиторам и инвесторам уверенность в том, что у компании есть активы реальной стоимости, которые можно использовать для капитала

Пример

Бывший учитель решил открыть магазин. Его стартовый капитал составляет 75 000 руб. Для этого ему нужно:

• Оплатить арендную плату — 120 000 руб. — на год вперед.

• Выполнить ремонтные работы в помещении — 60 000 руб.

• Нанять трех сотрудников с оплатой по 45 тыс. руб. в год каждому. При этом треть суммы выплатить авансом каждому работнику. Остаток будет погашен с выручки.

• Занять в банке недостающую сумму.

• Уволиться из школы, в которой он получал 54 тыс. руб. в год, и полностью сосредоточиться на магазине.

Для простоты расчетов предположим, что доходность по сберегательным вкладам составляет 40 %, а кредит выдается под 50 % годовых. Нужно рассчитать величину бухгалтерских и экономических издержек.

| Явные затраты, тыс. руб. | Неявные расходы, тыс. руб. | ||

| 1. Полная зарплата сотрудников:

— авансом выплачено |

3 х 45 = 135

3 х 15 = 45 |

1. Неполученный

% по депозитам |

75х0,4=30 |

| 2. Ремонт | 60 | 2. Неполученная зарплата | 54 |

| 3. Аренда | 120 | ||

| 4. % по кредитам | (120 +60 — (75 — 45)) х 0.5 = 75 | ||

| Всего | 390 | Всего | 84 |

Бухгалтерские затраты составляют 390 тыс. руб., а экономические 390 + 84 = 474 тыс. руб. В данном примере альтернативным источником доходов является заработок учителя. Экономические издержки всегда превышают бухгалтерские. Точный объем неявных расходов вычислить невозможно.

Классификация

В зависимости от того, были оплачены ресурсы или нет, экономические издержки делятся на:

- Внешние — это документарно подтвержденные затраты денежных средств. Оплаченное сырье является собственностью фирмы. Такие расходы отображаются в балансе.

- Внутренние — это издержки на собственный ресурс. Они рассматриваются как денежные выплаты, которые бы получила фирма при альтернативном использовании средств. Сюда можно отнести, например, стоимость аренды помещения, которое использует компания в собственных целях.

- Безвозвратные издержки — это расходы, которые несет фирма один раз. Они не подлежат возмещению. Например, владелец предприятия заплатил средства за то, чтобы на стене здания была надпись с логотипом фирмы. Продавая помещение, он готов понести определенные потери: снизить цену или оплатить покупателю работы по уничтожению надписи.