Как отказаться от страховки по кредиту?

Содержание:

- «Сбербанк» — Возврат денег за страховку через суд

- Отказ от страховки до получения кредита

- Как вернуть навязанную страховку

- Можно ли отказаться от страховки

- Что делать с «добровольной» страховкой

- Можно ли отказаться от страховки?

- Как избежать при оформлении

- Как правильно составить заявление

- Что делать, если банк настаивает на полисе

«Сбербанк» — Возврат денег за страховку через суд

Отказ Сбербанка вернуть денежные средства, оплаченные в качестве страховой премии, а равно оставление заявления без ответа в разумный срок является основанием для обращения за защитой в судебном порядке.

Рассмотрение страховых споров имеет ряд особенностей, в том числе:

- применение Закона РФ «О защите прав потребителей», в том числе в части освобождения от госпошлины, компенсации морального вреда, взыскания штрафа в размере 50% от суммы удовлетворенных требований, возложение на страховщика обязанности по предоставлению доказательств отсутствия вины, территориальная подсудность по усмотрению истца (место жительства или заключения договора);

- взыскание процентов по ст. 395 ГК РФ за период с момента направления заявления по день фактического исполнения обязательств;

- компенсация судебных расходов, в том числе по направлению претензии, оплату услуг представителя.

Обратите внимание, на соблюдение претензионного порядка – это позволит доказать, что требования по возврату страховки не были исполнены страховщиком в добровольном порядке.

Скачать бланк досудебной претензии:

Если заявление о расторжении было подано в период охлаждения, дело не составляет особой сложности и судебная практика складывается таким образом, что деньги за страховку взыскивают в полном объеме.

Вместе с тем при отсутствии юридического образования составить грамотно исковое заявление в суд, правильно сформировать правовую позицию и рассчитать проценты за пользование денежными средствами по ст. 395 ГК РФ достаточно проблематично. Обратитесь к компетентному специалисту, который поможет составить претензию и исковое заявление, а также защитит интересы в суде.

Важно! Если гражданин отказывается от страхования, и Сбербанк дает отрицательный ответ по кредиту или устанавливает повышенные процентные ставки, его действия признаются правомерными. Согласно законодательству, кредитор может отказывать в выдаче займов без объяснения причин.

Порядок действий при возврате страховки через суд выглядит следующим образом:

- Составляется исковое заявление. Унифицированной формы иска нет, но оно должно соответствовать требованиям ст. 131 ГПК РФ по содержанию.

- Если сумма исковых требований менее 50 000 руб., иск подается в мировой суд. В остальных случаях – в районный по месту регистрации ответчика, а при отсутствии такой возможности – по адресу прописки истца.

- Сторонам рассылаются уведомления с датой первого судебного заседания.

- Истец посещает судебное заседание, при необходимости предоставляет дополнительные доказательства своей правоты.

- По окончании рассмотрения дела судом оформляется решение.

Рассмотрение дела в мировом суде займет 1 месяц, в районном – до 3 месяцев, но при наличии очевидных фактов нарушений законодательных норм истцом решение суда может быть оформлено за одно заседание.

Срок вступления судебного решения составляет 30 дней с момента оглашения резолютивной части. Если оно не устраивает истца, он может обжаловать его в апелляционном порядке. После вступления решения в силу возможна только кассация.

Какие документы нужны для подачи в суд?

Вместе с иском гражданину необходимо представить в суд такой комплект документов:

- паспорт;

- направляемое ранее заявление на возврат;

- кредитный договор;

- договор страхования;

- письменный отказ в возврате премии;

- квитанция об оплате госпошлины;

- справка о досрочном погашении займа.

Секретарь суда с представленных документов снимает копии, оригиналы отдаются владельцу.

Как составить исковое заявление в суд?

Для оформления иска рекомендуется скачать готовый бланк, при заполнении понадобятся следующие данные:

- Наименование суда.

- Ф.И.О. истца, адрес регистрации.

- Наименование и адрес ответчика – указывается название СК.

- Описание обстоятельств со ссылками на законодательные нормы, которые были нарушены страховщиком при отказе.

- Исковые требования – возврат страховки в полном размере или пропорционально количество дней, когда она действовала. Расчет производится истцом самостоятельно.

- Опись прилагающихся документов.

- Дата составления и подпись.

Заявление желательно составить в двух экземплярах – один отдать в суде для рассмотрения, а на втором попросить секретаря поставить отметку о принятии и оставить себе.

Чтобы все наверняка было составлено верно и подобных проблем не возникло, рекомендуется привлечь опытного юриста. Специалист поможет оформить все необходимые документы и будет сопровождать весь процесс до результата.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

Возврат страховки — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие.

Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Отказ от договора страхования, если прошло более 14 дней

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Можно ли отказаться от страховки

Есть 3 ситуации, в которых может оказаться заемщик: договор еще не подписан; договор уже подписан; кредит погашен досрочно. И есть 2 вида страхования: обычный полис страхования жизни и здоровья и полис комплексного страхования. Рассмотрим эти виды страхования в контексте возможных ситуаций.

При подписании кредитного договора

Если вам предлагают отдельный полис страхования жизни и здоровья еще на стадии подписания договора, отказаться от него проще простого – даже не нужно писать заявление по этому поводу, просто не подписываете договор – и все. Тут же видна и проблема – договор не подписан. У банка есть 2 варианта: либо отказать вам в кредите без объяснения причин, либо повысить процентную ставку и предложить новый договор, без страховки. У каждого банка – свои правила, поэтому не получится сказать, что произойдет с большей вероятностью.

Если вам предлагают полис комплексного страхования, то здесь все сложнее. В этот полис, помимо страховки на жизнь и здоровье, входит КАСКО и ОСАГО, и с последним есть проблема – ОСАГО нужно покупать обязательно. Вы все еще можете оказаться от полиса комплексного страхования, но придется искать аккредитованную банком страховую и покупать у нее отдельный ОСАГО. Кстати, здесь есть точка давления на банк – если вам будут отказывать в кредите на авто, ссылаясь на то, что вы отказываетесь от комплексного страхования, вы можете обратиться в Роспотребнадзор (или пригрозить банку обращением), потому что здесь присутствует явное агрессивное навязывание услуги.

При досрочном погашении кредита

Сразу оговоримся, что есть досрочное погашение в период охлаждения (14 дней), и в этом разделе мы о нем говорить не будем – для этого есть следующий раздел.

Итак, вы погасили кредит досрочно, у вас осталась страховка, и вы хотите осуществить по ней возврат денег. В этом случае возможность или невозможность возврата регулируется вашим договором страхования – если там написано, что страховка возврату не подлежит, сделать ничего не получится, потому что вы сами под этим договором поставили подпись. Заметим, что досрочный возврат кредита не означает обнуление страховки – пока полис действует, вы все еще можете претендовать на страховую сумму, если что-то случится.

Если возврат предусмотрен договором – вы пишете заявление, прикладываете к нему доказательство того, что кредит досрочно погашен (справка из банка), даете расчетный счет для перечисления и ждете. По условиям возврата – вам вернут либо все деньги за неиспользованный срок страховки, либо часть из этих денег. Бывает так, что доля возврата не прописана, и вам нужно договариваться со страховой. Чаще всего можно претендовать на 50-60% от неиспользованной суммы.

Что касается разницы между страхованием жизни и комплексным страхованием, по первому чаще всего можно вернуть часть денег, по второму почти всегда вернуть ничего не удается, потому что невозможность возврата прописана в договоре.

После подписания страхового договора

Если вы уже подписали страховой договор, прошел период охлаждения (14 дней), и вы вдруг решили получить свои деньги назад – смотрите договор на кредит и договор на страхование. Договор на кредит – потому что вас, скорее всего, ждут штрафы за отказ от страховки. Договор страхования – потому что если в нем не прописана возможность возврата, сделать ничего не получится.

В этом случае вам нужно написать заявление на досрочное расторжение договора и предоставить его в страховую. Обычно деньги возвращают в течение месяца. Хорошо подготовьтесь к подаче заявления – некоторые страховые «вставляют палки в колеса» дополнительными документами, чтобы потянуть время. Когда будете готовиться – внимательно изучите договор, там должна быть описана процедура досрочного расторжения в период охлаждения.

Что касается типа страхования, то отказаться от страхования жизни и здоровья проще, чем отказаться от комплексного полиса. Дело, опять же, в ОСАГО – вам нужно будет в этот же день заключить новый полис на страхование гражданской ответственности. Ну и, опять же, банки могут ввести штрафные санкции, если вы откажетесь от добровольного страхования, изучайте договор.

Что делать с «добровольной» страховкой

Многих заемщиков интересует, что делать, когда банк навязал страховку по кредиту и как вернуть уплаченный деньги. Здесь есть два варианта.

Самостоятельное оформление услуги

В законе «О потребительском кредите» правительство прописало право заемщика страховаться в любой страховой компании, которая зарегистрирована на территории РФ. Банк обязуется выдавать кредит на условиях, заявленных в продуктовой линейке, если клиент воспользуется положениями этого закона и оформит страховку в сторонней организации.

Важно чтобы страховая организация отвечала требованиям банка к таким компаниям. Практически в каждом банке есть список аккредитованных им страховых учреждений

Чтобы найти самый выгодный вариант необходимо обзвонить/посетить все компании и сравнить их предложения. Особенно выгода от сторонних страховщиков ощущается при оформлении ипотеки. Так можно сэкономить даже не одну тысячу рублей, а несколько десятков тысяч за весь срок кредитования.

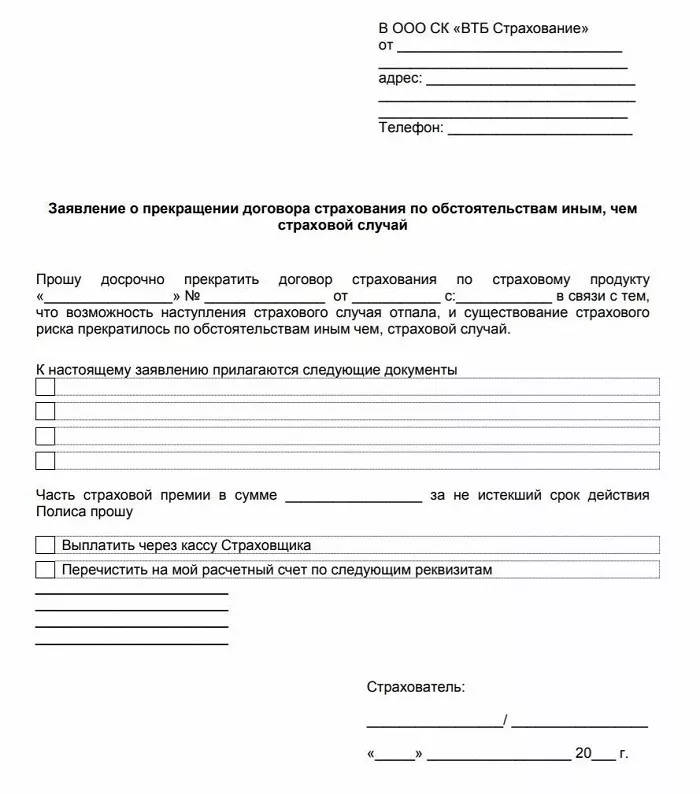

Отказ от оформленной услуги страхования

В Указании Центробанка от года, в котором указаны условия и порядок оформления добровольного страхования, четко прописано, как отказаться от навязанной страховки по кредиту. Этот закон освобождает граждан от навязанных страховок и позволяет заемщикам отказываться от подписанных ранее договоров в течение 5 дней со дня их заключения.

Если договор еще не действовал на момент его расторжения (например, деньги с кредитного счета еще не были использованы), то сумма страхового полиса возвращается полностью. Если же действие договора уже началось, то страховщик удержит со страхователя плату за фактические дни пользования услугой. Заемщик имеет право отказаться от большинства видов страховки: страхования здоровья/жизни, ответственности/финансовых рисков и даже от КАСКО.

Как расторгнуть договор страхования? Можно выбрать один из следующих вариантов:

- Обратиться в банк с письменным заявлением о расторжении договора. Заявление подается в отдел, где был оформлен кредит. Банк обязан принять заявление и дать ответ в течение времени, указанного в правилах работы с клиентами.

- Подать исковое требование о расторжении договора страхования в суд. Для этого необходим кредитный договор, страховой полис и письменный отказ банка вернуть страховку.

Если заемщик отказывается от страховки при наличии договора на комплексное банковское обслуживание, то здесь получится вернуть не всю сумму, потраченную на дополнительные услуги. Страховка вернется, а вот комиссия банка останется у кредитора.

Банки в ответ на Указание Банка России ввели свои правила. Так как ставки в защищенном кредите и займе без страховки существенно отличаются, то при отказе от страхования происходит изменение условий кредита. Обычно ставка меняется в худшую сторону – возрастает на 5—7% годовых. Возможны и более жесткие санкции банка на отказ от страховки – требование полного досрочного закрытия кредита (возврата остатка долга вместе с уже начисленными процентами).

Можно ли отказаться от страховки?

При взятии кредита заёмщик порой оформляет не очень нужный страховой полис, который привыкли навязывать в банке. Нововведения в законодательстве («период охлаждения») позволяют отказаться от навязанной страховки даже после выдачи займа.

Пошаговая инструкция

Порядок действий при возврате страховки:

- Проверить, когда заканчивается «период охлаждения». Все детали должны быть указаны в страховом договоре. Некоторые банки и страховые предлагают и более длительные сроки на отказ от полиса.

- Проверить, была ли страховка добровольной и является ли страхователем физическое лицо.

- Подать в страховую компанию правильно заполненное письменное заявление об отказе. Сделать это можно как лично в отделении СК, так и отправить по почте (с описью приложенных документов) или заполнить онлайн-форму. К заявлению потребуется приложить кредитный и страховые договоры, чек об оплате полиса, копию паспорта.

- Указать способ получения средств. Заёмщик сам определяет, как ему удобнее получить возврат. Наличными в офисе компании, безналичным переводом по банковской карте.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги в течение 10 рабочих дней.

Санкции банка

Страховая компания сразу после возврата заёмщику средств за полис информирует об этом банк. Тот, в свою очередь, может применить к клиенту различные санкции. Банк предлагал заёмщику одни условия кредитования, когда тот был застрахован. А при отказе от страховки после получения кредита риски выросли, что не может не сказаться и на условиях займа. Варианты штрафных действий прописаны в договоре, клиент должен изучить их заранее.

Санкции банков по отношению к заёмщикам при возврате страховки:

- начисление штрафа;

- одностороннее изменение условий кредита (повышение ставки).

Применить к клиенту санкции за отказ от программы страхования банк может, но вообще расторгнуть кредитный договор — нет. Хотя большинство из них идут клиентам на уступки, упрощая процедуру возврата полиса.

Например, в ОТП Банке «период охлаждения» составляет 30 дней. А премию при досрочно выплаченном кредите. Погашение раньше срока даёт пропорциональный возврат страховки.

Обращение в суд

Если заёмщику навязали страховку обманным путём, то добиться возврата средств можно и после 14-дневного «периода охлаждения», через суд. Срок исковой давности — 3 года. В статье 16 закона «О защите прав потребителей» сказано, что «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)».

Также сотрудники банка зачастую вводят клиента в заблуждение, чтобы тот подписал договор страхования. Или заявителя обманным путём вынудят оформить страховку

Именно поэтому важно делать видео- и аудио-записи общения с работниками банка, чтобы потом использовать это в качестве доказательства в суде

Другой повод для подачи иска в суд — отказ банка возвращать страховую премию, если клиент досрочно погасил потребительский кредит. Но лишь у некоторых банков в таком случае предусмотрен пропорциональный возврат средств. В большинстве кредитных организаций такой опции нет. И добиваться возврата средств за страховой полис придётся в суде.

Однако такой сценарий предполагает траты времени и денег. Стоит попробовать для начала урегулировать разногласия с банком и страховщиком в досудебном порядке.

Необходимые документы

Для обращения в суд заёмщику необходимо оплатить госпошлину, написать заявление и собрать пакет документов. Можно самостоятельно защищать свои интересы в суде или нанят для этого адвоката.

Документы для обращения с претензией в суд:

- удостоверение личности истца;

- кредитный договор;

- страховой полис;

- чек об оплате страховки;

- письменный отказ банка на возврат страховки.

Это минимальный пакет документов, суд при рассмотрении дела может затребовать дополнительные бумаги и доказательства.

Загрузка …

Как избежать при оформлении

В большинстве случаев, достаточно устно сообщить сотруднику банка о своем намерении не оформлять страховку, ссылаясь на Гражданский кодекс (часть 2 статьи 935), Закон “О потребительском кредите” (части 10-12 ст.7) и иные законодательные нормы. Затем внимательно изучить документы и не подписывать и не заполнять ненужные вам графы.

В законе “О потребительском кредите (займе)” сказано, что банк имеет право потребовать от заемщика заключения договора страхования только в случае, если это оговорено сторонами и заемщик выразил свое письменное согласие.

Однако, закон допускает, что если сторонами подписан договор, в рамках которого страхование является обязательным условием, то банк может поднять ставку по займу в случае невыполнения заемщиком данного условия.

Также закон гласит, что банк не вправе изменять условия кредитования в случае самостоятельного страхования заемщиком своего имущества, жизни, здоровья и иных страховых интересов в любом страховом учреждении, отвечающем требованиям законодательства. Список аккредитованных банком страховых компаний можно заранее спросить в банке.

Отказ от навязанной банком страховки по закону

Гражданин может сослаться на законодательную базу при разговоре с менеджером. Этим он продемонстрирует свою осведомленность и желание менеджера убеждать сильно снизиться. Ниже содержится перечень законов, на которые можно ссылаться, чтобы отказаться от страховки при кредите:

- Гражданский Кодекс РФ ( часть вторая), ст. 935;

- Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», часть 10-12 статьи 7;

- Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) “Об ипотеке (залоге недвижимости)”,

- Федеральный закон от 07.02.1992 N 2300-1 (ред. от 18.04.2018) “О защите прав потребителей”, ст.16.

При отказе банка принимать полис иной страховой организации, осведомите менеджера следующими законами:

- Постановление Правительства РФ от 30 апреля 2009 г. N 386 “О случаях допустимости соглашений между кредитными и страховыми организациями”.

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 04.06.2018) “О защите конкуренции”.

Банк не нарушает закон, если прописывает в договоре один из видов добровольного страхования только в том случае, если у заемщика была возможность заключить кредитный договор и без этого условия.

Письменный отказ для банка

В некоторых случаях вас могут попросить оформить официальный отказ от участия в страховой программе банка. Он может быть оформлен и в произвольной письменной форме, и выглядеть так:

Я, Иванов Петр Петрович, 12.12.1992 года рождения, паспорт №________, хочу отказаться от страхования в ______________(наименование страховой компании) по Договору страхования №__________ .

В случае, если банковский работник ответит отказом на ваше желание подписать договор на кредит без обременения страховкой, вы можете пригрозить обращением в Роспотребнадзор, антимонопольную службу.

Однако, есть случаи, когда борьба с банком бессмысленна.

Как правильно составить заявление

При любом виде страхования заявление нужно подавать непосредственно в страховую.

По поводу самого заявления есть 2 варианта: либо у страховой/банка есть четкая форма заявления на ваш конкретный случай, либо такой формы нет. Поищите форму на сайте страховой (у страховой группы «Уралсиб», например, заявление на возврат в период охлаждения выглядит так), если ее нет – составляйте в свободной форме. В заявлении нужно указать:

- название страховой;

- ваши фамилию-имя-отчество;

- свой адрес;

- контактный телефон;

- номер договора страхования;

- вид страхования;

- причину, по которой вы отказываетесь от полиса;

- расчетный счет, на который нужно вернуть деньги;

- инициалы, дату и подпись (снизу).

Как пример:

Все, осталось подать его и дождаться решения. Если страховая согласится с вашим требованием, деньги вернут в течение 10 дней.

Последствия отказа

Последствия отказа для вас должны быть прописаны в договоре кредита – чаще всего банк наказывает отказавшихся от добровольного страхования заемщиков повышением процентной ставки. Если в договоре прописан штраф – можно обратиться в Роспотребнадзор, это очень похоже на давление.

Обращение в Роспотребнадзор

Сразу предупредим, что Роспотребнадзор вероятнее всего не решит вашу проблему. Роспотребнадзор занимается юридическими лицами, которые грубо нарушают законодательство, предлагают клиентам некачественные услуги или «переходят черту» в рекламе. МФО с Роспотребнадзором очень не дружат, а вот банки парируют претензии структуры довольно уверенно. Но у Роспотребнадзора есть другая полезная функция – вы можете попросить структуру дать оценку действий банка. Для этого нужно прийти и написать заявление, обычно – в вольной форме. Далее возможен один из 3-х вариантов:

- Роспотребнадзор скажет, что никаких нарушений здесь нет. Далее вы можете подать в суд, но шансы на выигрыш будут низкими.

- Структура сама подаст в суд на банк. Это случается при очень серьезных нарушениях, вряд ли этот сценарий возможен для крупного банка.

- Вам выдадут результаты проверки, по факту которой были выявлены нарушения, и посоветуют обратиться в суд. Ваши шансы на выигрыш дела будут большими, плюс у вас будет доказательная база.

Обращение в суд

Итак, последняя инстанция – суд. Отличие суда от всех остальных методов заключается в том, что решение будет принимать человек, который не представляет ничьих интересов. Поэтому у вас есть шанс добиться справедливости. Обращаться в суд нужно только тогда, когда вы хотя бы частично уверены в своей победе и имеете на руках некие доказательства – оценку правомерности действий банка или страховой, например (ее можно получить в Роспотребнадзоре). Если речь идет о большой сумме, можете задуматься по поводу адвоката.

Документы для обращения в суд

Как минимум вам понадобится:

- Паспорт.

- Договор на кредит.

- Договор на страхование.

В остальном – все, что сможете найти. Это может быть заключение от Роспотребнадзора, документы, подтверждающие ваше тяжелое финансовое положение, документы, доказывающие, что вам оформили страховку по завышенной цене и так далее. Ваша цель – убедить судью в том, что страховая должна вернуть вам деньги.

Что делать, если банк настаивает на полисе

Следует помнить, что заключение кредитного договора – право, а не обязанность. Если клиент не соглашается на предложенные условия, то организация имеет все основания отказать в заключении договора. В таком случае заемщику остается только обратиться в другую организацию.

Однако в части 10 статьи 7 ФЗ «О потребительском кредите» предусмотрено: если заемщик отказывается оформить страховку, то кредитор обязан предложить ему альтернативный вариант кредита на схожих условиях. Но процентная ставка по займу увеличится.

В связи с этим на стадии оформления кредитного договора обращаться за защитой прав не имеет смысла, в первую очередь, из-за отсутствия нарушения прав заемщика.

Это интересно: Ипотечное кредитование Локо-Банк